Las Reglas de Oro de la Inversión Quality Growth

Hace poco terminé de leer el libro «Tan solo los mejores lo logran«, de Peter Seilern. Este libro constituye una pequeña guía para lo que él denomina la inversión en empresas «Quality Growth«, o de crecimiento de calidad.

Lo primero, agradecer a Miguel Dabán (@MDBBolsa en Twitter) la recomendación del libro.

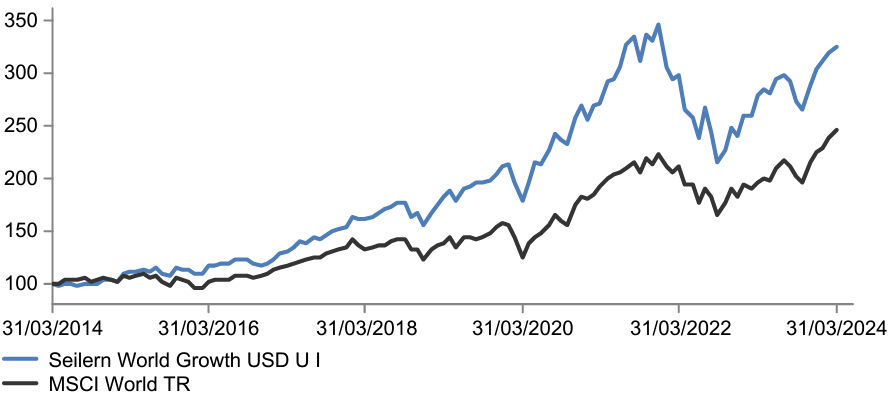

¿Qué es la inversión con Quality Growth? La que ha permitido a Peter Seilern y su fondo Seilern Investment Management batir de forma sostenida al mercado global desde 1996. Durante casi 30 años, la filosofía de inversión de Peter Seilern le ha permitido generar un crecimiento anual compuesto del 10,2 %, más de 2 puntos por encima del mercado.

Tras haber leído el libro, mi conclusión es la siguiente:

Las 10 reglas de oro de la inversión quality growth no son más que la forma de plasmar por escrito lo que debería ser la inversión con sentido común.

Vamos a ver cuáles son esas reglas.

1. Modelo de negocio escalable

Esta primera regla es la que implica que una empresa aumente de forma sostenible sus ingresos y beneficios. Para ello, se necesita un mercado capaz de absorber ese crecimiento, que necesite el producto que la empresa vende.

El razonamiento es sencillo: existen muchas maneras de mejorar los beneficios por acción de la compañía, ya sea recortando gastos de producción, reduciendo la plantilla de personal, recomprando acciones o mejorando la eficiencia operativa.

Sin embargo, lo mejor es aumentar directamente las ventas. Mientras la compañía sea capaz de suplir la demanda creciente de sus productos, que los ingresos aumenten es la mejor manera de mejorar los beneficios de forma sostenida.

2. Industrias en crecimiento estructural

Segunda regla, relacionada con la anterior. ¿Cuál es la mejor manera de aumentar los ingresos? Operando en un sector que supla una necesidad creciente en la sociedad.

Algunos ejemplos de industrias en crecimiento estructural:

- Inteligencia artificial y tecnología

- Gestión de residuos

- Envejecimiento de la población y salud

- Cuidado de mascotas

Comparados con industrias en declive:

- Alquiler de películas

- Carbón con fines energéticos

- Tabaco tradicional

- Medios de comunicación impresos

Es más sencillo para una empresa crecer cuando el sector en el que opera crece con ella. Cuando el crecimiento de la industria se ha detenido, la única forma de aumentar las ventas es ganando cuota de mercado a los demás. Pero hasta eso tiene un límite.

3. Compañías líderes en su sector

¿Por qué es un sello de calidad que la compañía sea la predominante dentro de su sector?

Porque por mucho que el crecimiento del sector acompañe a la empresa, se necesitan muchos años de buenas decisiones en el negocio para que consiga una posición dominante y sostenida en el tiempo. En un mundo en constante cambio, que una empresa sea capaz de mantenerse en la cima significa que ha demostrado resiliencia y adaptabilidad.

Además, una vez una empresa ha ganado su posición dominante, habrá generado unas ventajas competitivas que harán más difícil que pueda ser destronada.

Como resultado de esto, la empresa será bastante grande y conocida por muchas personas.

¿Significa eso que no podrá crecer más? En absoluto, que una empresa ya haya crecido mucho no implica que ya sea tarde para subirse a su tren.

4. Ventaja competitiva sostenible

Las ventajas competitivas son las que permiten a una empresa mantener su posición dominante en un mercado libre donde empresas rivales entran a reclamar su parte del pastel.

Tener ventajas competitivas duraderas permiten disminuir la incertidumbre sobre su capacidad de incrementar sus ingresos y beneficios de forma constante. Es decir, disminuye el riesgo.

5. Fuerte crecimiento orgánico de ventas

Una empresa que goce de ventajas competitivas duraderas lo verá reflejado en su capacidad de crecimiento de las ventas.

Para Peter Seilern, que una empresa haya sido capaz de incrementar sus ingresos durante largos periodos de tiempo (10 o 20 años) es una marca de calidad. En ese largo periodo, probablemente haya habido periodos de recesión que hayan puesto a prueba la capacidad de la empresa de aumentar sus ingresos.

¿Cuál es la cifra de crecimiento ideal? No hay una cifra exacta, pero generalmente será cercana a los dos dígitos y el beneficio neto superior a los dos dígitos.

El adjetivo «orgánico» también es importante. El crecimiento orgánico es el resultado del incremento de su actividad empresarial, usando los propios recursos del negocio para aumentar el volumen de ventas.

Un negocio que crece a través de la adquisición de otras empresas implica riesgos mayores, es complicado fusionar dos culturas empresariales únicas sin perder una de ellas.

6. Baja concentración de clientes o presencia geográfica diversificada

La diversificación (en clientes y geografías) tiene el objetivo de reducir el riesgo.

Si un número pequeño de clientes generan una parte significativa de los beneficios de una empresa, es fácil imaginar lo que le ocurrirá a la empresa si ese cliente deja de adquirir sus bienes.

Un ejemplo reciente es el de Medical Properties Trust, un REIT conocido en la comunidad y cuya situación comenté recientemente. Uno de sus principales problemas era que su mayor cliente (Steward Healthcare) suponía casi un 50 % de sus ingresos. Lo que era poco probable que pasara ocurrió, y Medical Properties sufrió una disminución de sus ingresos que incrementó la incertidumbre sobre su futuro.

7. Baja intensidad de capital y alta rentabilidad sobre el capital invertido

La combinación de ambos factores resulta en una fórmula ganadora.

Los beneficios de una empresa pueden destinarse a: reinversión en el negocio, adquisiciones, pagos de deuda, recompras de acciones y pago de dividendos. La reinversión en el negocio es el sinónimo de los gastos en capital, el porcentaje de los beneficios que deben reinvertirse para sustentar el negocio y mantenerlo competitivo.

Una empresa baja en capital implica que debe no debe reinvertir una parte importante de sus beneficios para mantenerse competitiva y no perder fuelle. Esto deja mucho margen para invertir en hacer crecer el negocio, lo que mejorará los beneficios futuros.

Por esta razón, las empresas intensivas en capital, como las industrias de materias primas, suelen estar excluidas del universo de inversión quality growth.

Igual de importante es la rentabilidad sobre ese capital que se invierte para hacer crecer el negocio. Esta cifra, conocida como el ROIC (return on invested capital) es otro sello de calidad. Un alto ROIC significa que la empresa es capaz de sacar una buena rentabilidad a sus inversiones.

Dicho de otra forma: cuando por cada dólar que invierte la empresa es capaz de obtener más de un dólar de beneficios, se estará creando valor. Cuanto mayor sea ese beneficio por cada dólar invertido, más valor generará la empresa para el accionista.

Si la empresa no es capaz de reinvertir los beneficios con altas tasas de retorno, mejor que no lo reinvierta y se dedique a dárselo a los accionistas en forma de dividendos. Sin embargo, para Peter Seilern esto va contra la filosofía de inversión quality growth, porque ello implicará que la empresa ya no encuentra oportunidades para crecer más.

8. Balance sólido

Balance sólido = poca o inexistente deuda neta.

Cierto, la deuda puede mejorar los rendimientos de la empresa siempre que ese rendimiento supere el coste de dicha deuda. Pero sigue siendo una carga para la empresa (y el accionista). El número de empresas que desaparecen porque su deuda las asfixia se encuentra en constante aumento.

Y cuando una empresa quiebra, los que salen peor parados son los accionistas.

Una empresa que requiere constantemente de emisión de deuda probablemente haya incumplido ya otros criterios de la lista quality growth. Si no es capaz de sustentar su negocio con el beneficio de sus operaciones, no es rentable.

Además, la deuda vuelve a la compañía sensible a los tipos de interés del mercado, y la hace más volatil al sentimiento de los inversores.

9. Cuentas transparentes

Si una empresa genera buenos beneficios de forma constante, no tendrá nada que ocultar a sus accionistas. Sus informes serán sencillos de entender, sin resultados «ajustados» artificialmente con criterios arbitrarios.

Cuando unas cuentas son difíciles de entender, puede deberse a dos motivos:

- No conoces lo suficiente el sector y no lo entiendes

- La empresa está enmascarando sus resultados reales.

Si tu caso es la primera opción, puedes tratar de entenderlo mejor o pasar a otro negocio. No hay problema, existen miles de empresas en las que invertir.

Si el problema es que la empresa no quiere que te enteres de sus cuentas, para mí el mensaje que envían es claro: sal corriendo de ahí.

10. Excelente gestión y gobierno corporativo

La última regla es quizás la más importante para los inversores a largo plazo.

«A largo plazo, las personas son las tesis de inversión.»

Un equipo directivo alineado con los accionistas, con una impecable cultura impresarial, es la mejor garantía de que la empresa está en buenas manos. Ambos estarán en el mismo barco, y ambos querrán que llegue a buen puerto.

Evaluar la gestión de los directivos es quizás lo más complicado, ya que es un hecho subjetivo. Muchas veces, para que las decisiones de los altos cargos se materialicen en beneficios tangibles para la empresa ha de pasar mucho tiempo. Por eso, una buena directiva tendrá un buen historial de generación de valor para el negocio.

Conclusiones

Las diez reglas de oro de la inversión quality growth se basan mucho en sentido común.

Como inversores a largo plazo, nuestro enfoque debería ser sencillo: buscar empresas con buenas perspectivas de negocio, flujos de caja crecientes y predecibles sustentados por sus ventajas competitivas, diversificado, con un balance sólido y un equipo gestor honesto.

¿Por qué entonces los inversores nos empeñamos en invertir en empresas que no cumplen estos criterios y sobre las que no tenemos convicción?

Si os ha gustado esta reseña, os animo a suscribiros más abajo y comentar qué os parecen las reglas de oro de Peter Seilern.

Hasta la próxima!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.

Pingback: Vidrala (Parte 1/3) - Laboratorio de Inversión