Resultados 2024 Alibaba

Alibaba presentó sus resultados anuales ayer antes de la apertura de mercado. A pesar de haber venido subiendo más de un 20% desde el último mes, el mercado no se tomó muy bien los resultados y la cotización cerró con una caída del 6%.

No es la misma magnitud de caída que hemos visto en otras empresas al presentar sus resultados trimestrales, pero desde luego es llamativo. Vamos a ver qué han reportado y por qué el mercado reaccionó de esta manera.

Antes de comenzar, os dejo por aquí el análisis detallado de Alibaba que publiqué recientemente. Recomiendo tenerlo al lado para entender mejor todo el conglomerado empresarial de Alibaba y los distintos segmentos que la componen.

Aspectos cualitativos

Alibaba sigue tratando de poner orden dentro de su organización.

La compañía se ha visto inmersa en un proceso de reorganización de sus segmentos para tratar de mejorar su eficiencia. El año pasado anunciaron que iban a tratar de separar los segmentos en compañías independientes que buscaran cotizar en bolsa, de forma que podrían financiarse de forma individual en vez de depender de la matriz.

La IPO más esperada era quizás la de Cainiao, el segmento logístico que necesitaba de una gran inyección de dinero para soportar toda la expansión internacional que estaban realizando. Sin embargo, recientemente supimos que su salida a bolsa se cancelaba y permanecería dentro de la matriz. Para retener a sus empleados en Cainiao, Alibaba ha tenido que incrementar su remuneración a base de acciones, lo que se ha visto reflejado en mayores gastos operativos.

Desconozco si esta decisión ha venido motivada por una falta de oportunidades de financiación en el mercado o si las órdenes han venido desde arriba (el gobierno chino). Ya comenté en el análisis lo que sucedió cuando AntGroup trató de salir también a bolsa (enlace).

Como resultado de todo este proceso de reorganización y las fallidas escisiones, ha habido movimiento de directores entre los segmentos. Me llama la atención que Daniel Zhang, ex-CEO de Alibaba y quien se iba a encargar del segmento de la Nube, ha decidido dejar la compañía definitivamente. Sin duda, da la sensación de que han ido dando tumbos sin tener un rumbo claro, y eso me hace desconfiar.

Análisis de las cuentas

Nota: Alibaba presenta sus resultados en Reminbis (RMB), la moneda official de China. La devaluación del RMB respecto al dólar en este último año puede hacer que las cifras se vean algo modificadas según las veamos en su moneda oficial o en dólares.

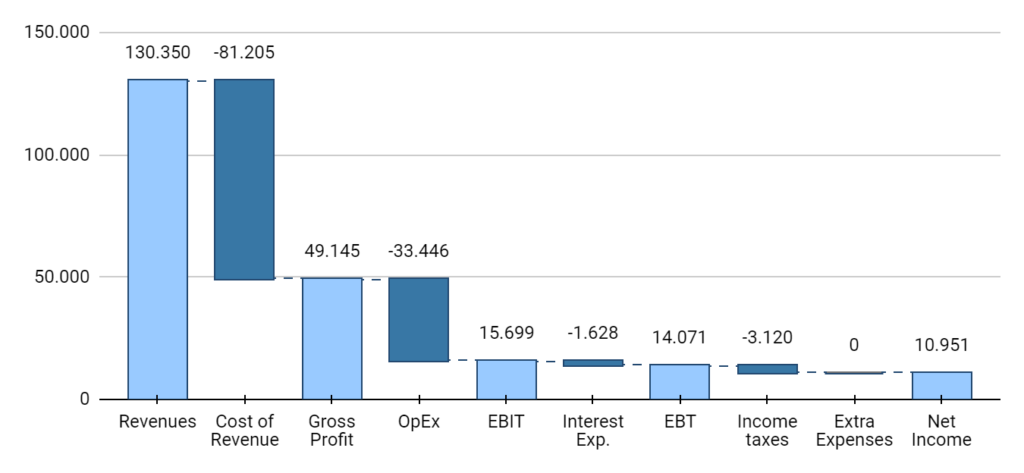

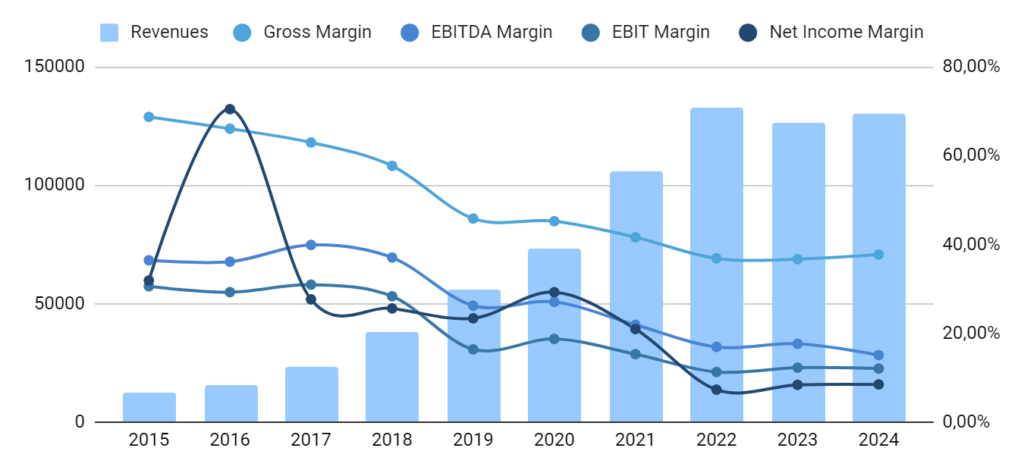

Los ingresos de Alibaba han crecido un 8 % respecto al año pasado. Si bien no es una mala cifra, tampoco es espectacular teniendo en cuenta que el año pasado fue realmente malo y el listón estaba bajo. Más abajo comento el desempeño de cada segmento de la compañía.

El margen bruto se mantiene en el 38%. Los gastos operativos (OpEx) se han incrementado ligeramente debido a la fallida salida a bolsa de Cainiao y mayores inversiones en su negocio. A pesar de las remuneraciones a los empleados de Cainiao, los incentivos en acciones se han reducido notablemente, pasando de suponer un 3,57 % de las ventas a tan solo un 2 %. Para reducir costes y mejorar la eficiencia, la compañía eliminó 15.000 puestos de trabajo en el último año.

Se ha registrado un deterioro de intangibles de casi 3.000 M$ relacionado con Sun Art, cuyas tiendas y marcas asociadas están resultando en menores beneficios de los esperados. Por otro lado, también han reportado un deterioro del fondo de comercio de 1.457 M$ relacionado con la adquisición de la plataforma de entretenimiento Youku. La adquisición de estos negocios no parece estar dando a Alibaba los retornos que esperaba.

Aunque nos traten de hablar del EBITDA ajustado y digan que ha subido un 9 %, la realidad es que el EBITDA sin ajustar ha disminuido un 11 % este año. Parte de esta caída se justifica por las mayores remuneraciones a los empleados de Cainiao y mayores inversiones para potenciar su comercio electrónico.

El beneficio operativo (EBIT) se ha mantenido estable, mientras que los gastos en intereses han aumentado un 60 % hasta los 1.101 M$. Este aumento no resulta preocupante teniendo en cuenta la gran acumulación de caja de Alibaba y su deuda neta negativa.

En relación a lo anterior, Alibaba emplea parte de su caja en inversiones que a veces les reportan beneficios y a veces pérdidas según el año. Este año ha resultado en unas pérdidas de unos 1.000 M$.

A pesar de todo, se ha mantenido el margen neto y el beneficio neto aumentó un 9 % en RMB, motivado en gran parte por los mayores ingresos operativos. Los beneficios por acción incrementaron más a causa de las recompras, un 14 %.

Parece que los márgenes se están estabilizando ante esta nueva realidad de la compañía.

Información de sus segmentos

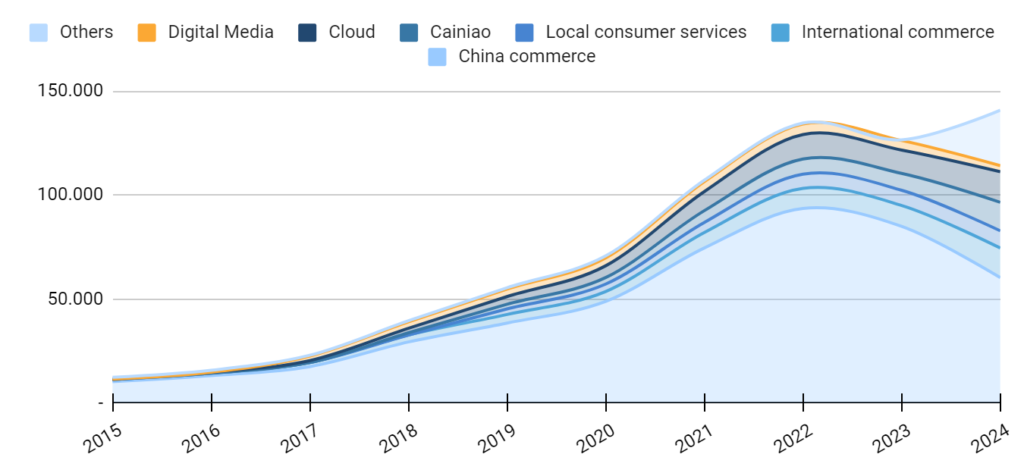

Los ingresos por segmentos tienen un aspecto particular y parecería que todos los segmentos han empeorado. Sin embargo, esto es causa de la distribución de segmentos y los negocios dentro de ellos. Doy una explicación detallada a continuación.

Taobao y Tmall

Taobao y Tmall son el corazón de Alibaba, el segmento que sostiene a los demás. Los ingresos crecieron un 5 % de forma orgánica debido a una ligera recuperación del comercio minorista y un crecimiento del 15 % de la venta al por mayor. El comercio minorista ha experimentado un crecimiento bruto de ventas, mientras que en el mayorista es debido a una mayor cantidad de clientes pagando por los servicios premium de sus plataformas.

El beneficio creció algo menos, un 3 % debido a una bajada de costes de producción pero una mayor inversión en mejorar la experiencia de los clientes. Estas mayores inversiones están enfocadas a mejorar la experiencia del usuario e incrementar la retención y periodicidad de las compras. Los directivos esperan poder mantenerse competitivos a través de la inversión en 3 factores: gran oferta de productos, precios competitivos y calidad del servicio. Dicho de otra forma, quieren aumentar la conversión de anuncios de productos en ventas reales. Creo que es un panorama complicado, pero Alibaba tiene la estabilidad financiera suficiente como para afrontarlo.

Además, han anunciado que planean implementar mejoras en la monetización de los productos. A través de nuevas herramientas, quieren dar a los pequeños anunciantes herramientas para medir el impacto de sus anuncios, lo que también afectará a la monetización de Alibaba.

¿Habrá mercado para absorber toda esta oferta? En palabras de Joe Tsai:

«¿Habrá una mayor tendencia de crecimiento? Si miramos a los consumidores chinos, la cantidad de dinero acumulado en ahorros supera los 19.000.000 M$ (19 trillones de $ estadounidenses). Hay mucho dinero disponible y ya hemos empezado a ver una tendencia de crecimiento de gastos en nuestros clientes durante las vacaciones de Mayo».

Después de este mismo mensaje y ante la insistencia de los analistas en la rueda de prensa de los resultados, Eddie Wu, CEO de Alibaba, entro a matizar que su objetivo para este año no es aumentar beneficios sino aumentar la captación y mejorar la experiencia de los clientes.

Nube

El segmento de la nube de Alibaba ha crecido sólo un 3 %. A primera vista, el dato es algo decepcionante dado el impulso que están teniendo otro tipo de tecnológicas en USA.

Desde Alibaba justifican que este está siendo un año de transición hacia proyectos con mayores márgenes, y están potenciando mucho la implementación de la IA en su infraestructura. Quieren reducir precios, hacer la tecnología más accesible y que la mayoría de empresas adopte el uso de la nube e IA. Esperan crecimientos de doble dígito para mediados de 2025.

Creo que Alibaba lo tendrá complicado en este campo, ya que a lo máximo que puede aspirar es a ganar cuota de mercado en el mercado chino. No veo a empresas estadounidenses poniendo sus datos en manos del control del gobierno chino. Por otro lado, no me sorprendería que las regulaciones chinas obliguen a sus empresas a emplear exclusivamente servicios nacionales, lo que eliminaría competidores extranjeros para Alibaba.

Alibaba publicó a finales de abril su propio modelo de IA, Tongyi, con 110 millones de parámetros y muy similar al resto de modelos actuales.

El beneficio de la nube sin embargo creció un 49 % respecto a 2023 hasta los 848 M$, principalmente a una mejora de la eficiencia operativa.

El bajo crecimiento también tiene truco. Hasta ahora, el segmento de la nube englobaba también a DingTalk, la aplicación de control integral de empresas. Desde este año, DingTalk ha sido trasladada al segmento «Otras iniciativas», razón por la que este segmento ha cobrado más peso dentro de los ingresos de la compañía y el segmento de la nube parece que ha tenido peor desempeño según la gráfica.

Comercio internacional

Los ingresos de este segmento han tenido un crecimiento espectacular, subiendo un 46 % respecto al año pasado.

Alibaba ha invertido muchos recursos en expandir su red internacional y garantizar entregas de entre 5 y 10 días máximo para sus pedidos internacionales a través de Cainiao, con quien genera bastantes sinergias. Además, han creado la categoría «Choice» para muchos de sus productos, lo que permite a los clientes adquirir productos superiores a 10 $ sin gastos de envío y devoluciones gratuitas. Mi sensación es que Choice viene a ser lo que Amazon Prime para Amazon. Planean expandir la categoría Choice gradualmente, lo que llevará un tiempo pero acabará reportando mejoras.

Trendyol, que originalmente se lanzó en Turquía, se está expandiendo a otros países del Golfo Pérsico y su app se ha convertido en una de las mayores descargadas durante el último trimestre.

Sin embargo, estas fuertes inversiones dejan el segmento con beneficios negativos y pérdidas de 1.113 M$.

Parece que estas iniciativas han dado sus frutos para captar a más clientes, y creo que será cuestión de tiempo que este segmento comience a ser rentable y generar beneficios. Gracias a la enorme caja que tiene Alibaba, creo que pueden permitirse quemar algo de dinero para ganar cuota de mercado.

Cainiao

Cainiao, el sector de logística dentro de Alibaba, tuvo un crecimiento de ingresos del 28 % hasta los 13.714 M$. Dado que el Cainiao se encarga de gestionar y tramitar los pedidos de Alibaba, es normal que si hay mayor tráfico de pedidos también suban los ingresos de este segmento.

Este año Cainiao reportó por primera vez beneficios en vez de pérdidas, que habrían sido mayores de no ser por las compensaciones acordadas con los trabajadores para que se quedaran en la compañía tras la retirada de su salida a bolsa.

La retirada de su salida a bolsa se justifica porque dentro de Alibaba se podrá maniobrar de forma más sencilla para encontrar sinergias con el comercio internacional. A cambio, Alibaba tendrá que poner de su bolsillo el dinero para financiar estas inversiones. Es curioso que hace apenas un año su pensamiento fuera el contrario.

Otros segmentos

Incluyo aquí otros segmentos con un menor peso en Alibaba por ser iniciativas más recientes o que todavía están en fase de consolidación dentro del conglomerado.

El grupo de servicios de consumo local también incrementó un 19% sus ingresos debido a un mayor uso de Ele.me y Amap, el Google Maps chino. Aun así, siguen sin producir beneficios y ocasionaron pérdidas de 1.358 M$, algo menores que las del año pasado.

El grupo de Entretenimiento digital experimentó un crecimiento 15%, pero todavía con pérdidas en beneficios.

El segmento de «Otras iniciativas» ahora incluye DingTalk y otras empresas como Freshippo, Alibaba Health o Lingxi Games, que antes pertenecían a otros segmentos. De ahí que ahora su peso parezca significativamente mayor dentro de toda la mezcla de segmentos. No obstante, sus ingresos normalizados disminuyeron un 2 % respecto a 2023.

Asignación de capital

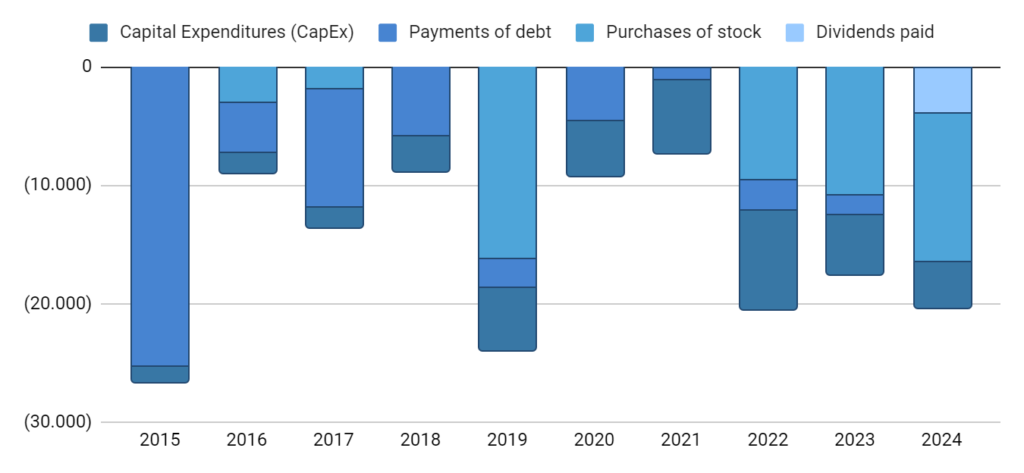

Alibaba ha generado un flujo de caja libre equivalente a 21.500 M$, una disminución del 9% respecto al año anterior. La compañía comenta que esto es debido a cambios en su fondo de maniobra y un dividendo especial hacia AntGroup, del que no nos ofrecen más detalles.

Parte del flujo de caja libre ha sido destinado al pago de dividendos y recompras de acciones. La compañía ha confirmado un dividendo anual de 1 $/acción de ADS y un dividendo extraordinario de 0,66 $/acción de ADS. En el análisis también expliqué qué son las acciones ADS o ADR.

El programa de recompras de acciones funciona a plena potencia, y no es para menos teniendo en cuenta lo hundida que está la cotización. Han recomprado 156 millones de acciones por un total de 12.500 M$, lo que supone una reducción del 3,6 % de las acciones en un año.

La perspectiva que dejan es que no ven oportunidades para crecer con buenos retornos y se están centrando en devolvérselo a los accionistas en forma de recompras y dividendos.

«A través de una combinación de recompras de acciones y dividendos en efectivo, hemos devuelvo y planeamos devolver 16.500 M$ a los accionistas. Estamos comprometidos con devolver valor a nuestros accionistas y continuaremos ejecutando nuestro programa.»

El resto del flujo de caja libre ha ido a engordar las reservas de liquidez del conglomerado, que ascienden a unos 84.000 M$ sumando efectivo e inversiones a corto plazo.

Valoración

Como siempre, repito que todo lo visto aquí sin opiniones personales mías y no constituyen ninguna recomendación de compra ni venta.

Valor intrínseco

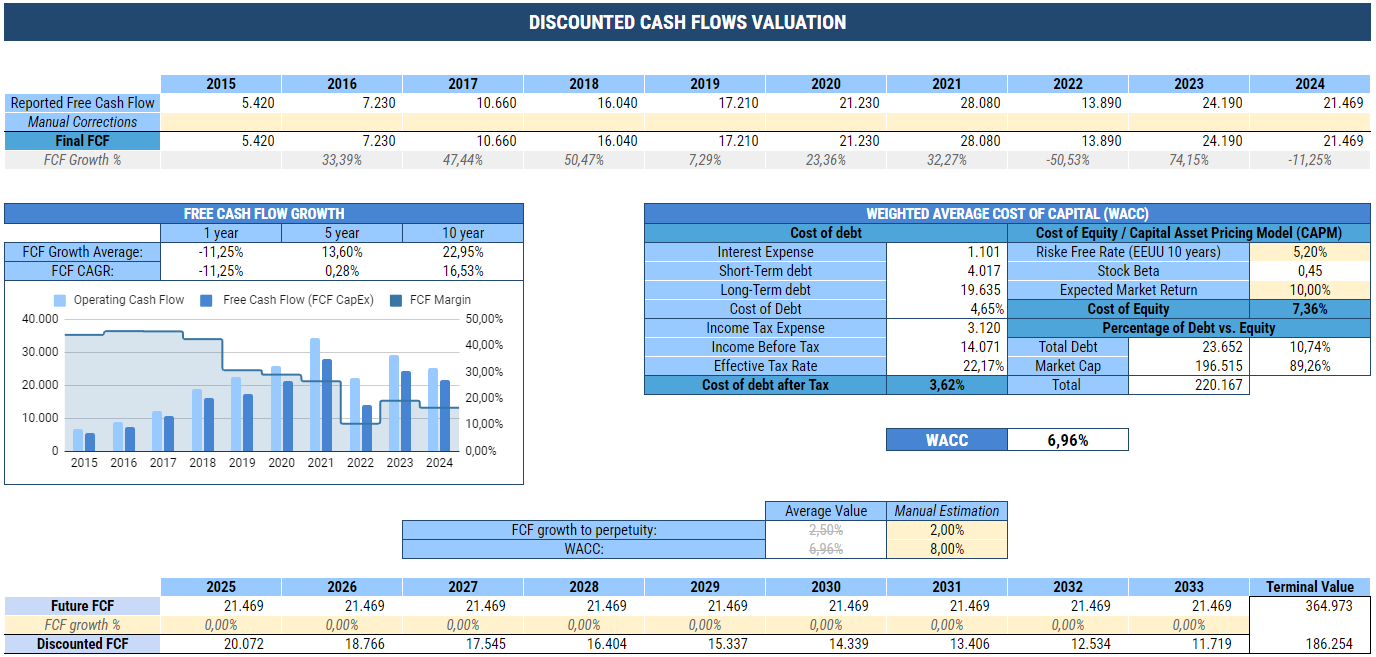

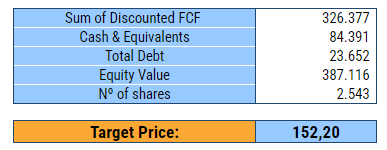

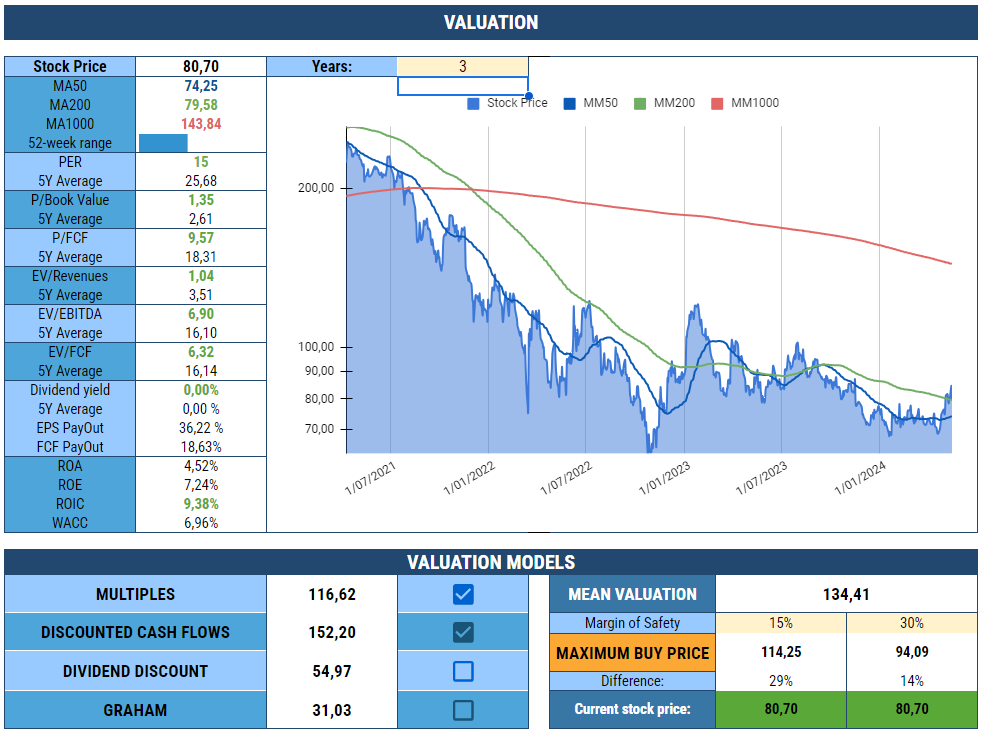

El análisis se ha hecho siguiendo un modelo de valoración por descuentos de flujo de caja. Quiero hacer un inciso en que los parámetros que voy a emplear son MUY pesimistas, y supondrían un alto coste de financiación (WACC 8 %), un bajo valor terminal (2 %), y un flujo de caja libre plano sin crecimiento (0 %).

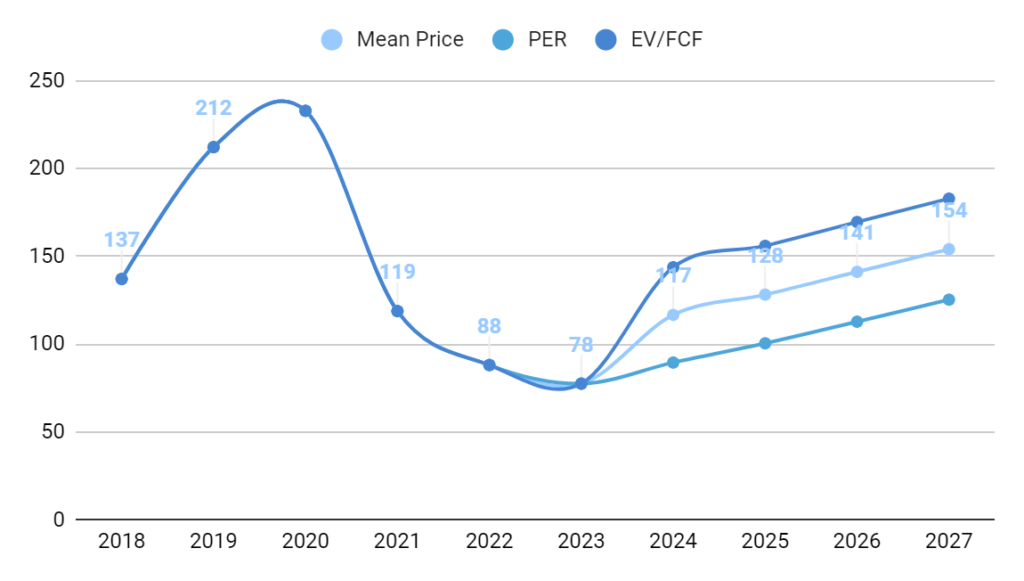

Aun teniendo en cuenta estos factores, obtengo que el valor intrínseco de Alibaba sería de 152 $/acción de ADS.

Valoración por múltiplos

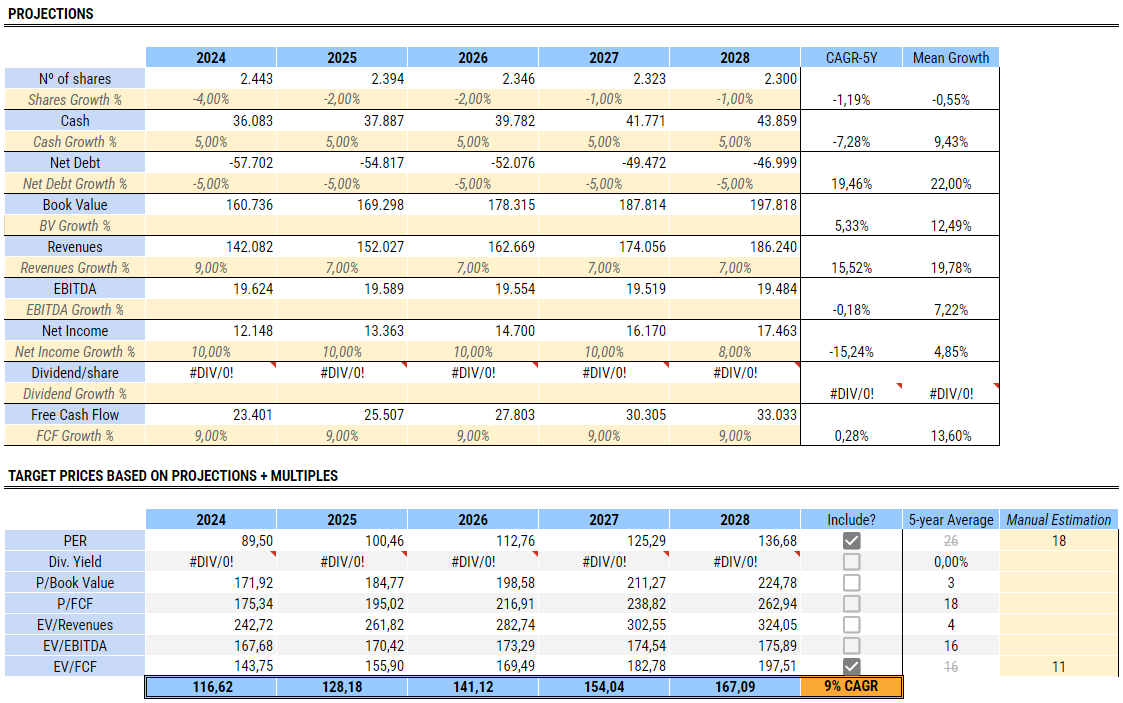

Para la valoración por múltiplos me he basado sobre todo en el PER y el EV/FCF, asumiendo un crecimiento del beneficio neto del 10 % y del FCF del 9 % y una reducción de las acciones del 2 % anual, que me parecen relativamente conservadores.

Alibaba cotiza ahora mismo a PER 18 y EV/FCF 9, bastante por debajo de su media histórica. Para 2025, obtendría un valor esperado de 116 $/acción, y una revalorización esperada del 9 % anual sin contar el valor aportado en forma de dividendos.

Valoración final

Promediando la valoración por múltiplos y descuentos de flujos de caja, obtengo un precio medio de 134 $/acción, que con margen de seguridad del 15 y 30 % me darían unos precios máximos de compra de 114 o 94 $, respectivamente.

Conclusiones

Los resultados anuales de Alibaba me dejan con la sensación de que lo peor ya ha pasado. Estamos viendo una recuperación de los ingresos y diversas iniciativas para potenciar su comercio electrónico y mejorar su estructura de gastos.

Me genera desconfianza el equipo gestor y las directivas poco claras que han mostrado en estos últimos años con la dirección de la compañía. Creo que el mercado refleja parte de esa incertidumbre en el precio de la acción, que lleva prácticamente plana desde marzo de 2022.

Aun así, como digo, creo que lo peor ya ha pasado. Alibaba debería salir reforzada de esta situación, están empezando a hacer las cosas bien y tomar buenas decisiones. El programa de recompras funciona bien y está siendo complementado con un dividendo mientras se focalizan en su esencia, el comercio electrónico. La nube tiene potencial, pero creo que aún quedan unos años para poder ver que este segmento despegue, además de que siempre irá por detrás de otros gigantes occidentales. Mientras el crecimiento retorna, se están dedicando a optimizar costes y potenciar sus ventajas competitivas.

Considero que el precio de la acción no refleja el valor de la compañía, pero tarde o temprano lo hará. El valor de las recompras es como una olla a presión que debería empujar el valor hacia arriba. Mientras tanto, estamos teniendo buenas oportunidades de acumular.

Espero que os haya gustado este breve análisis de resultados, ¡hasta la próxima!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.