Análisis Sector Residuos

Hola a tod@s,

Mientras escribía el análisis de Vidrala y Verallia, encontré que una de sus fuentes de crecimiento sería una mayor incorporación de vidrio reciclado a sus envases. La segunda derivada de esto me llevó a pensar si existirían empresas interesantes que se dedicaran al reciclaje de basura, y en este proceso me topé con el sector de la gestión de residuos, en el que vamos a profundizar hoy. En la imagen de portada: The Puente Hills, el vertedero más grande de Estados Unidos.

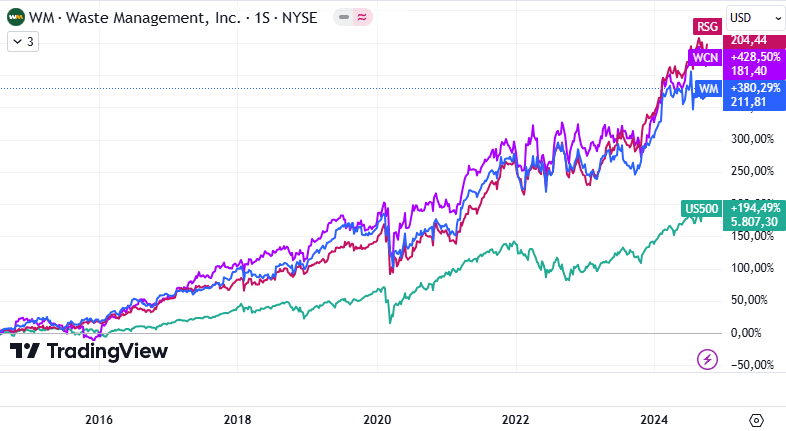

La gestión de residuos puede resultar un lugar extraño en el que tratar de encontrar valor. No obstante, este ha sido el desempeño de las principales empresas de gestión de residuos de Estados Unidos en los últimos años comparadas con el S&P500:

Mientras el principal índice americano se ha revalorizado un 200 % en los últimos 10 años, la gestión de residuos ha duplicado el retorno de este índice. Estamos hablando de empresas como Waste Management, Republic Services y Waste Connections, pero no son las únicas donde podría haber buenas oportunidades de inversión.

¿Es la gestión de residuos un buen generador de retornos a largo plazo? Acompañadme en este análisis sectorial para descubrirlo.

Vamos con ello.

Introducción al sector residuos

La sociedad tiene un problema enorme con la basura. Se estima que el estadounidense promedio genera alrededor de 8 kg de residuos al día. Multipliquemos eso por los 365 días del año: 744 kg de basura o casi 3 toneladas generadas por una familia de 4 personas. Puede parecer algo exagerado, pero los humanos tendemos a pensar únicamente en la basura generada en las actividades cotidianas, como la comida o los embalajes de productos. Es cierto que son los que más contribuyen a los residuos que generamos (Amazon envía 610 millones de paquetes cada año), pero no son los únicos. De hecho, los residuos se pueden clasificar en:

- Sólidos municipales (RSUs): los que acabamos de comentar y en los que solemos pensar, son el producto de nuestra actividad más cotidiana.

- Peligrosos: que incluyen un riesgo para la salud y el medio ambiente, como químicos, residuos médicos o electrónicos.

- Industriales: derivan del proceso de manufactura de productos, pero también del sector de la construcción como cemento, madera y metales.

- Orgánicos: son aquellos que incluyen restos de alimentos, vegetales y otros compuestos que se pueden usar para hacer compost o biogás.

Toda esa basura tiene que acabar en algún lado (preferiblemente lejos de la puerta de nuestra casa), y aquí es donde entran en juego empresas especializadas en el tratamiento de estos residuos.

La gestión de los residuos es el arte de lidiar con toda la basura que generamos para que no contamine el planeta ni suponga un riesgo para nuestra salud. Las empresas del sector nos venden que están concienciadas con la naturaleza y el medio ambiente, y que buscan hacer sus operaciones lo más sostenibles posibles. Que no te engañen, están aquí por la pasta, aunque eso produzca como efecto secundario que se preocupen por el medio ambiente (que bienvenido sea).

Para entender cómo funciona el sector, tenemos que entender primero qué camino sigue la basura desde que se recoge y desaparece de nuestra vista. Hablemos del ciclo de vida de la basura.

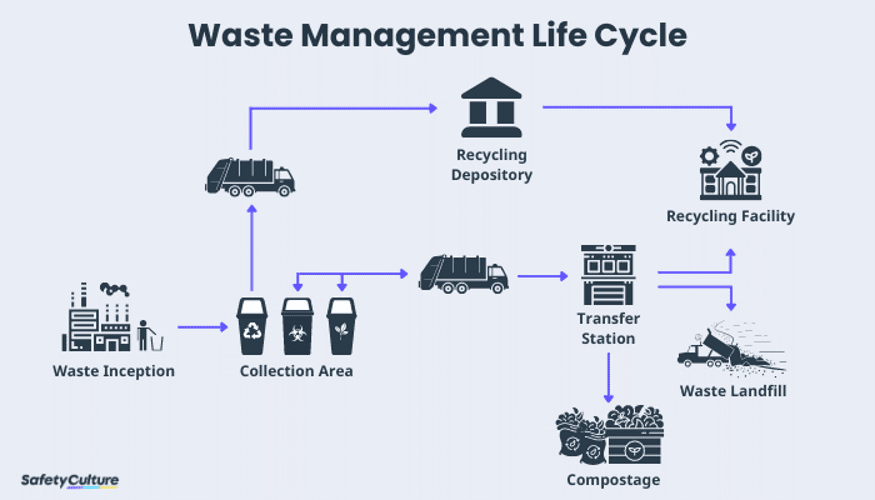

El ciclo de vida de la basura

Cuando se producen residuos, el primer paso es depositarlos en áreas de recolección (collection area). Esto puede abarcar tanto servicios de recogida a domicilio como puntos establecidos estratégicamente. Desde allí, los residuos ya clasificados por los ciudadanos como reciclables son llevados directamente a plantas de reciclaje (recycling depository & facilitiy). El grueso del resto de residuos es transportado a estaciones de clasificación de residuos (transfer station), donde estos se separan según sus propiedades. Posteriormente, los residuos se envían a su destino final, que puede ser el reciclado, para generar abono (compostage), o al vertedero (landfill) para su almacenamiento.

Recogida de basura

La recogida de basura es la principal fuente de ingresos del sector, lo cual es lógico porque el principal problema que resuelven las empresas de residuos es quitar la basura de la vista de los clientes. Entre las principales compañías, la recolección de residuos es responsable de entre el 55%-70% de los ingresos totales.

El proceso de recolección normalmente implica a miles de camiones de basura que realizan rutas por barrios y municipios o acuden directamente a fábricas para recoger los residuos de la actividad industrial, por lo que cobran unas tarifas en función del peso y tipo de material.

El resto del camino que sigue la basura no es más que una forma de tratar de hacer eficiente el proceso o sacar algo más de beneficio de los residuos. La recolección no abarca sólo la recogida de basura de viviendas, también implica la recolección a domicilio de negocios o industrias y la transferencia de residuos entre los distintos centros de clasificación, reciclaje y vertederos.

Centros de clasificación de residuos

Los centros de clasificación de residuos son instalaciones que reciben la basura de los camiones de recolección y la agrupan atendiendo a sus propiedades. La clasificación de los residuos permite discriminar aquellos que pueden ser reciclados de los que deben ser eliminados definitivamente, y combina clasificadores automáticos con mano de obra humana. El sector está realizando grandes inversiones en automatizar este proceso lo máximo posible, en parte gracias a la detección guiada por inteligencia artificial. Si, un sitio donde sí que veo útil usar la inteligencia artificial, y no en vano como se ve en tantas presentaciones a inversores.

La función de los centros de clasificación reside en conseguir agrupar el material del mismo tipo y enviarlo en volúmenes más grandes a su destino final. Los ingresos generados por estos centros son mínimos, porque su función no es generar dinero per se, sino hacer más eficiente el proceso de tratamiento de residuos y abaratar costes.

Reciclaje

Uno de los posibles destinos «finales» a los que llegan los residuos son las plantas de reciclaje. Y lo pongo entre comillas porque realmente estos centros permiten darle una nueva vida a los residuos. Los materiales más reciclables son los envases de papel y cartón, pero también existen centros especializados en el tratamiento de envases de aluminio y vidrio. Los materiales reciclados son posteriormente vendidos a terceros para completar el ciclo de la basura y obtener una rentabilidad extra.

Por lo general, estos servicios suelen suponer un pequeño porcentaje de los ingresos de las compañías, pero podrían constituir un fuerte pilar de crecimiento. La demanda de los consumidores por productos reciclados y una economía circular es cada vez más creciente, de lo que podría aprovecharse el sector.

Por último, aquellos residuos que no pueden ser reciclados acaban en vertederos o en incineradoras.

Vertederos

Los vertederos no son un mero terreno al aire libre donde tirar los residuos sin ningún tipo de control. Al contrario, se trata de grandes obras de infraestructura que deben cumplir con toda una normativa de seguridad para evitar que los residuos contaminen el medio ambiente. Normalmente, los vertederos cobran a los clientes por cada tonelada de basura depositada en ellos, con precios variables en función del tipo de residuo.

Los vertederos se pueden clasificar en 4 tipos según el tipo de residuo que contengan: municipal, industrial, peligroso o verde, estando estos últimos dedicados a la descomposición de materia orgánica.

La anatomía general de un vertedero consta de las siguientes partes:

- Aislamiento: Una capa inferior de material poco poroso para contener los residuos.

- Drenaje: Una serie de sustratos porosos hechos con grava y rellenos de tuberías para la recogida de líquidos y gases. El lixiviado es el resultado de líquidos (como el agua de lluvia o la propia materia en descomposición) que atraviesan los residuos y son altamente tóxicos, por lo que se recogen y almacenan en tanques. Los gases son mayormente metano producido también por la materia en descomposición, que se quema para producir electricidad y reducir la emisión de gases de efecto invernadero. Esta energía es posteriormente vendida, aunque suele suponer un pequeño porcentaje de los ingresos.

- Residuos: La propia basura, que puede variar en naturaleza según el tipo de vertedero.

- Monitorización: Sondas de control de emisión de gases y de contaminación de las aguas subterráneas al vertedero, para asegurar que no se producen vertidos.

Extra: cajón de sastre

Además del tratamiento habitual y estandarizado de los residuos más comunes, algunas empresas tratan de especializarse en nichos de mercado para ganar cuota y diferenciarse del resto.

Estos servicios normalmente están relacionados con residuos de carácter tóxico y/o peligroso, como por ejemplo la remediación de vertidos accidentales o la gestión de residuos nucleares directamente con clientes individuales. Sin ir más lejos, mientras escribo este artículo Waste Management (más datos sobre ella en la siguiente sección) acaba de adquirir Stericycle, una empresa enfocada en la gestión de residuos médicos que destacan por su potencial peligro biológico. A su vez, Republic Services (más detalles sobre ella ahora también) también ha adquirido U.S. Ecology, una compañía que tiene el 36 % de cuota de mercado en la gestión de residuos químicos, médicos y nucleares de bajo nivel.

Visto el ciclo de vida de la basura, pasemos a conocer a las estrellas del sector, pero no sin antes sugerirte que puedes suscribirte de manera gratuita al Laboratorio de Inversión:

Las estrellas del sector

El sector está compuesto por una mezcla de grandes empresas y pequeñas compañías que operan a nivel local:

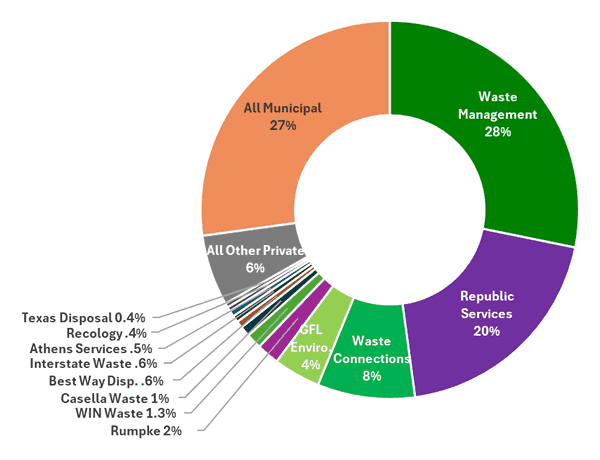

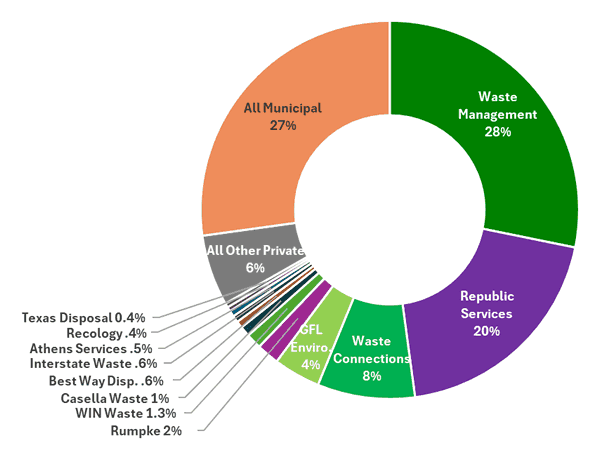

Del mercado total de la gestión de residuos en Estados Unidos, más de la mitad está repartido entre 3 empresas:

- Waste Management (NYSE:WM)

- Republic Services (NYSE:RSG)

- Waste Connections (NYSE:WCN)

Waste Management

Fundada en 1968, con una capitalización bursátil de 80.000 M$ e ingresos de 20.500 M$ en 2023, Waste Management no solo es la empresa más grande de tratamiento de residuos de Estados Unidos, sino también la más longeva.

Los inicios de esta compañía (y del sector) se remontan a finales del siglo XIX, cuando el inmigrante danés Harm Huizenga comenzó a pasearse con un carro por las calles de Chicago cobrando a cada persona que quisiera verter su basura en él. Por aquel entonces, el vertido de basura no estaba regulado y cada uno se deshacía de sus residuos donde mejor le convenía. No sería casi 80 años más tarde, en 1968, cuando su nieto Wayne Huizenga junto con otros dos socios se unieron para fundar Waste Management.

A partir de ahí, comenzó una espiral de crecimiento y adquisiciones indiscriminadas a lo largo de todo Estados Unidos que la llevaron a convertirse en la principal compañía del sector. El camino de una compañía tan longeva no ha estado exento de sobresaltos, incluidos un par de episodios de fraude contable y una adquisición por parte de la empresa USA Waste Services, que mantuvo el nombre original de la compañía.

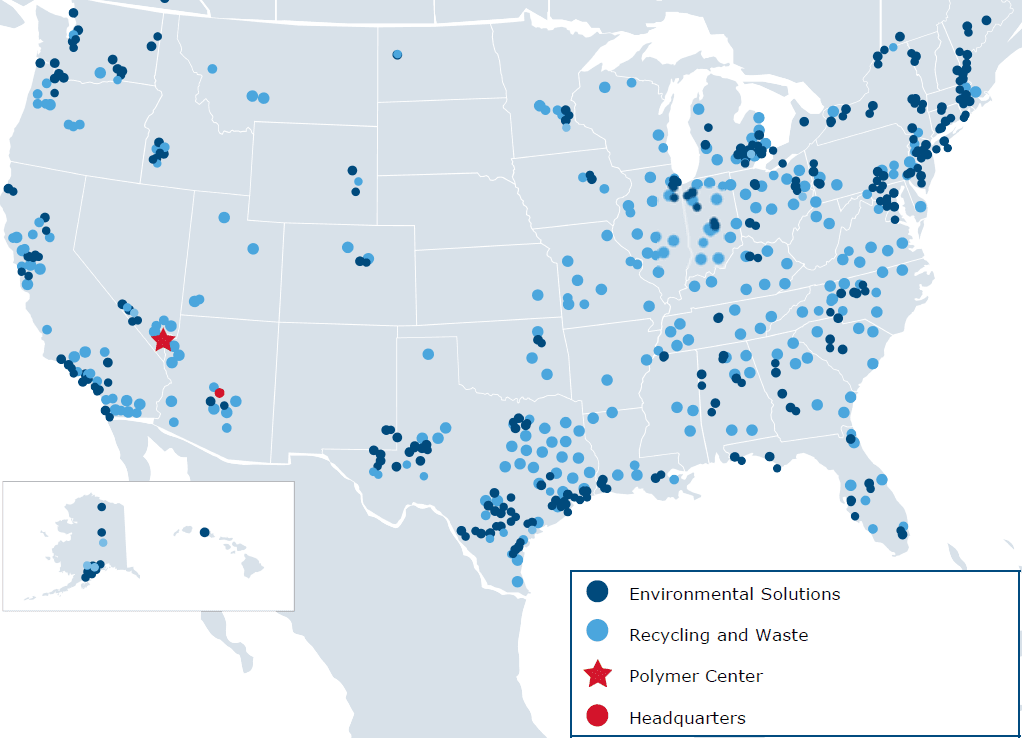

En la actualidad, los servicios de Waste Management se expanden por todo Estados Unidos y Canadá, donde ofrecen toda una serie de soluciones para recoger, transportar, reciclar y enterrar basura:

Republic Services

El segundo mayor jugador del sector y competidor directo de Waste Management es Republic Services. Capitaliza algo menos que su hermano mayor (64.000 M$) y sus ingresos son también algo inferiores: unos 15.000 M$ en 2023.

Republic Services nació como una gestora de residuos en 1981 bajo el nombre de Republic Industries. En 1995 comenzó a adquirir empresas en el sector de la automoción, lo que coincidió con la llegada a director del consejo de Wayne Huizenga, quien previamente había sido fundador de Waste Management. Finalmente, en 1998 se produjo una escisión en dos compañías: Republic Services, que se encargaría del negocio de recogida de basura; y AutoNation, especializada en el sector automovilístico.

El crecimiento de esta compañía ha seguido unos pasos muy similares a los de Waste Management (quien intentó adquirirla fallidamente en 2008), y su presencia también se extiende por todo Estados Unidos y Canadá. En total, cuentan con una flota de 17.000 camiones, 74 centros de reciclaje, 207 vertederos activos y 76 proyectos de energía renovable.

Waste Connections

Una empresa más pequeña que las otras dos anteriores, Waste Connections capitaliza 46.000 M$ y reportó en 2023 unas ventas de 8.500 M$. Su historia es más corta que la de Waste Management y Republic Services, pero desde su fundación en 1997 ha imitado sus pasos hasta hacerse con un 8 % de la cuota del mercado norteamericano.

Waste Connections tiene un modo de operar ligeramente distinto a las dos anteriores. Sí, recoge y trata la basura, pero con unas ligeras diferencias. En general, tratan de centrarse en mercados secundarios y áreas rurales, pues saben que no son capaces de competir por tamaño en zonas altamente competitivas. En estas zonas rurales, se centran en conseguir contratos de exclusividad para la recogida de basura, lo que hace que poseer vertederos sea secundario para ellos y reduce los costes asociados a la gestión de los mismos. Por contra, en aquellos mercados principales donde existe alta competitividad, sí que apuestan por operar sus propios vertederos. Esta combinación de estrategias les permite cierta flexibilidad y crecer de manera paralela a Waste Management y Republic Services.

Características del sector

Dejemos de lado la historia de estas compañías para centrarnos en cuáles son las características del sector.

Aunque el modelo de negocio de estas empresas es similar, es complicado englobar las operaciones de todas las compañías del sector. Este es un análisis que busca dar pinceladas de la industria, lo que no quita que existan pequeñas empresas especializadas en un nicho del mercado y con cualidades ligeramente distintas.

Monopolios locales

«Negocio local» y «empresa con más de 50.000 M de $ de capitalización bursátil» no suelen ser palabras que vayan de la mano. No obstante, así ocurre con compañías como Waste Management o Republic Services, las cuales operan a lo largo de todo Estados Unidos (y Canadá) fruto del proceso de consolidación que ha tenido lugar en las últimas décadas.

La forma de operar de estas empresas tiene un carácter muy local porque la basura no es un bien con alto valor añadido que merezca la pena transportar grandes distancias. Lo más eficiente es recoger la basura y tratarla cerca del lugar de origen para abaratar costes. Por este motivo, las operaciones de estas grandes compañías están muy descentralizadas: las actividades del día a día se dirigen a nivel local, cerca de los clientes, mientras que las oficinas centrales se encargan de las grandes operaciones corporativas y de marcar los objetivos a largo plazo.

La recolección de basura residencial también fomenta este aspecto, ya que generalmente los ayuntamientos otorgan licencias de exclusividad a una única empresa para que sirva a toda su población. Además, estas licencias suelen expandirse durante varios años, asegurando un suministro constante de ingresos para la compañía. Aparte, los ciudadanos pueden contratar servicios de manera independiente. Los servicios de recogida ofrecidos a negocios e industrias suelen ser más variables y dependen del volumen, frecuencia, peligrosidad y distancia que debe realizarse para recoger la basura. Estos contratos pueden oscilar desde aquellos recurrentes como los residenciales a otros de carácter más esporádico.

Consolidación

A pesar de ser un negocio local, el sector lleva la consolidación por bandera. Empresas como Waste Management o Republic Services no han crecido solo de forma orgánica, sino adquiriendo a cualquier empresa del sector.

Lo de indiscriminadamente no es una exageración: Republic Services pagó un 70 % de prima en 2022 por la adquisición de U.S. Ecology porque su CEO John Van der Ark vio en esta compañía una forma de diversificar sus ingresos. Este ejemplo es común en la industria, lo que hace que el fondo de comercio sea la parte más abultada de los activos de estas compañías:

Podríamos suponer que este proceso de consolidación eventualmente acabará y el crecimiento de estas compañías se verá mermado cuando hayan absorbido a todas las pequeñas empresas del sector, pero hay motivos para pensar que este es un peligro lejano. Más sobre esto en la sección de Futuro.

Ingresos predecibles

En algunos aspectos, la basura se comporta como una Commodity, pues las empresas de gestión de residuos no controlan la demanda ni su volumen, solo el precio de recogida. Aun así, el negocio de recogida de basura es un sector con una tendencia natural a los ingresos predecibles.

El razonamiento es sencillo: las sociedades consumistas nos caracterizamos precisamente por la necesidad de adquirir bienes para satisfacer nuestras necesidades y deseos, y eso genera muchos residuos. Aun con el impulso del reciclaje, la basura no para de crecer en todo el mundo y, de nuevo, nadie quiere ver como la basura se acumula en la puerta de casa. Que se la lleven a donde sea, pero que la quiten de nuestra vista.

Es decir, mientras exista basura, existirán servicios de recogida de basura.

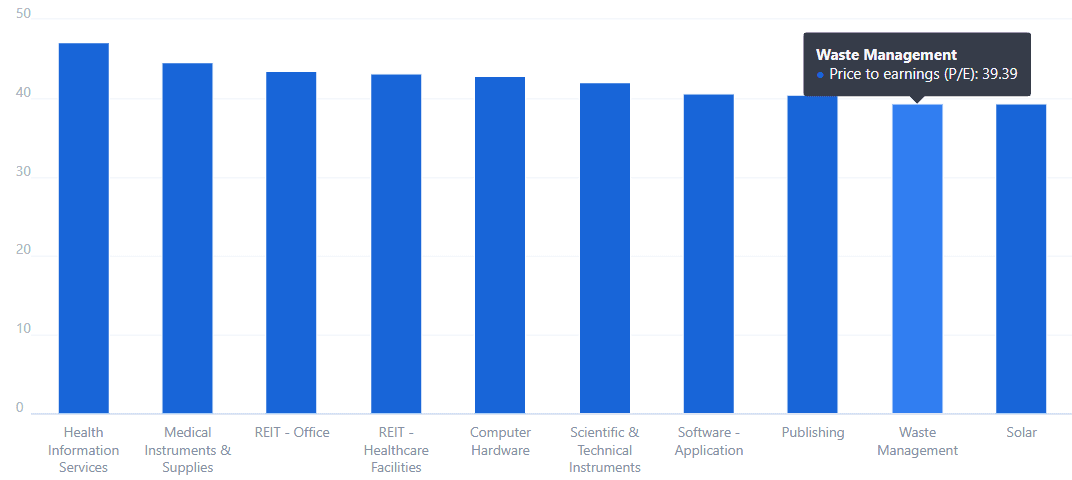

La resiliencia de esta industria y su resistencia a los ciclos económicos es valorada positivamente por el mercado. Por eso, el sector del tratamiento de residuos es de los que cotizan con un ratio PER más elevado, con una media de cotización de 40 veces beneficios.

Desde luego, no es este el sector más atractivo para los seguidores más puros de la inversión en valor.

Alta regulación

La industria se encuentra regulada a 3 niveles: federal, estatal y local.

A nivel federal, la recogida y tratamiento de residuos está regido por leyes como:

- The Solid Waste Disposal Act

- The Comprehensive Enrivonmental Response, Compensation and Liability Act.

- The Federal Water Pollution Control Act

- The Clean Air Act

- The Occupational Safety and Health Act.

No es necesario profundizar en cada ley para entender que existen unas directrices muy claras sobre cómo gestionar los residuos. De hecho, es habitual ver a las empresas del sector haciendo frente a litigios por contaminación.

Además, cada estado y municipio puede imponer legislación adicional. Este es otro de los motivos por los que la industria tiene un carácter local: las diferencias de regulación entre estados fomentan que la basura se trate y almacene cerca de su lugar de recolección.

Intensividad en capital

Todas las áreas del ciclo de vida de la basura requieren acometer inversiones significativas en infraestructura, ya sea en la flota de camiones, las instalaciones de procesado, los vertederos o los centros de reciclaje.

Los servicios de recogida de basura requieren de flotas de camiones inmensas. Republic Services tiene más de 17.000 vehículos destinados a este fin, a lo que sumar los costes de energía y salarios de conductores asociados. Las instalaciones de procesado y los centros de reciclaje requieren de equipamiento altamente especializado para la segregación y reciclaje de residuos y operarios cualificados para su manejo. Por último, los vertederos incurren en costes constantes para asegurar un almacenaje de residuos adecuado y seguro. Los gastos de los vertederos no terminan una vez se cierran, pues las empresas tienen la obligación de regenerar el hábitat y monitorizar el estado de los residuos durante décadas tras su clausura.

Por consiguiente, la partida de infraestructura y equipamiento constituye una parte importante de las hojas de balance de estas empresas, solamente superada por el fondo de comercio. Naturalmente, la fuerte dependencia de instalaciones que requiere el sector genera una barrera de entrada a nuevos competidores, que deberían realizar inversiones significativas de capital para igualarse a las empresas ya asentadas. Esta no es mi ventaja competitiva preferida, pero todo cuenta para construir y mantener una posición dominante.

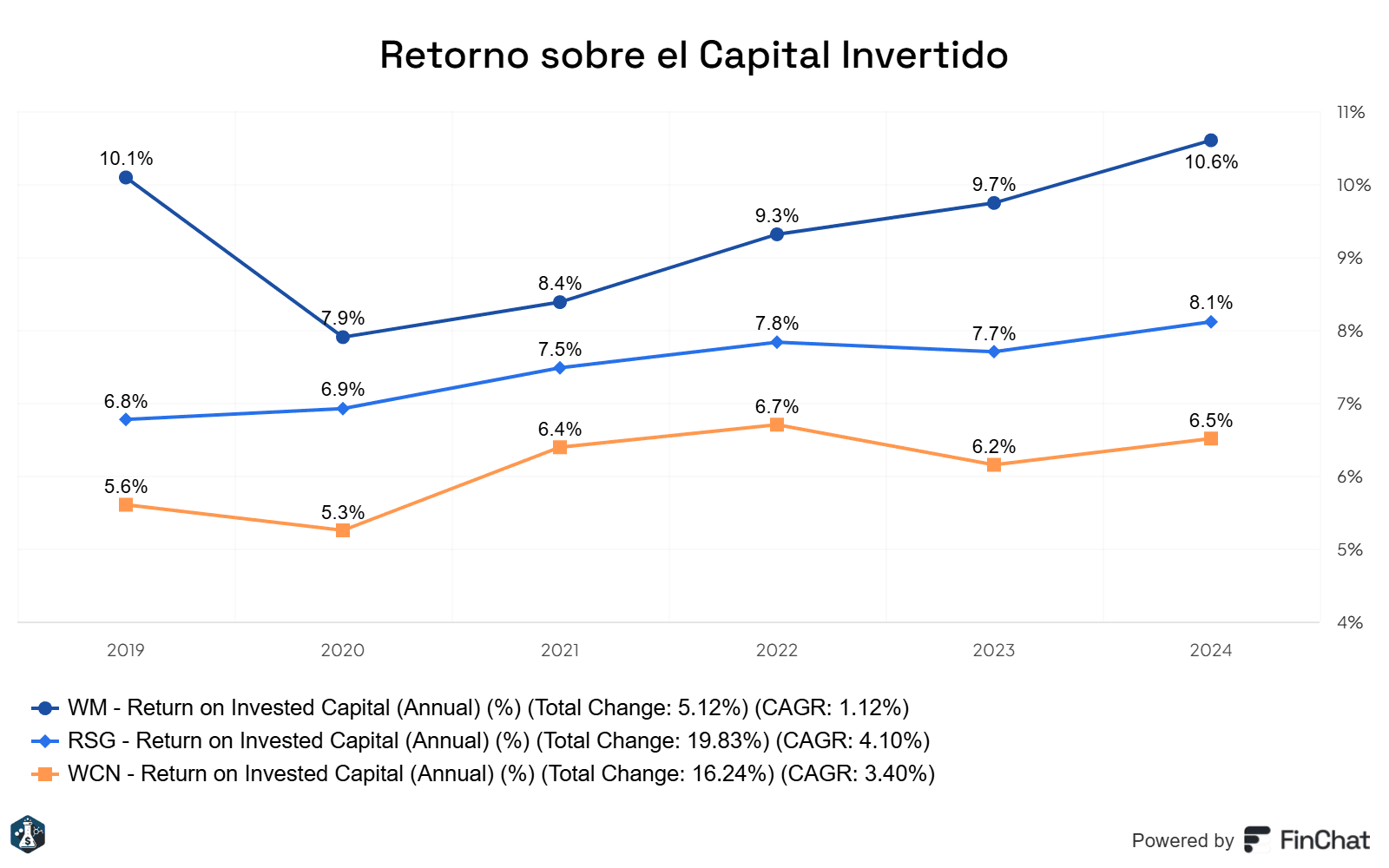

Las grandes necesidades de inversión en capital y el abultado fondo de comercio es en gran parte causante de los modestos retornos sobre el capital invertido de estas compañías:

Para la comparativa he empleado la web de Finchat, que permite comparar ratios de distintas compañías de manera rápida y visual. Podéis echarle un vistazo y obtener dos semanas gratis de prueba aquí.

Estos retornos sobre el capital difícilmente justifican unos retornos superiores a los costes promedios de capital. Es decir, por cada dólar que la compañía invierte, estaríamos obteniendo menos de un dolar de beneficios, o lo que es lo mismo, perdiendo dinero.

No obstante, se aprecia una tendencia creciente en el retorno de estas empresas y, si elimináramos la partida de fondo de comercio del capital invertido, los retornos serían bastante más aceptables:

Antes de continuar, recuerda que puedes suscribirte gratis para no perderte ningún contenido nuevo:

Ventajas competitivas

Al más puro estilo de Pat Dorsey, vamos a desgranar lo que, a mi entender, constituye un pequeño foso defensivo en estas empresas: los activos únicos y la ventaja de costes.

Aunque el modelo de negocio de estas empresas es similar, pueden tener pequeñas diferencias que afecten a sus ventajas competitivas. Por ejemplo, la empresa Clean Harbors (NYSE:CLH) se especializa en operar vertederos para residuos tóxicos y peligrosos.

Activos únicos

Comienzo por la ventaja competitiva que considero más fuerte de este sector: los vertederos.

Curiosamente, los vertederos no son la mayor fuente de generación directa de dinero, pero constituyen activos clave para el funcionamiento del resto de la empresa.

Establecer un nuevo vertedero requiere un proceso largo y complicado de obtención de permisos y licencias, debido a estrictas regulaciones medioambientales (federales, estatales y locales) y a la resistencia de las comunidades locales (fenómeno «NIMBY» – Not In My Backyard). Las empresas deben cumplir con rigurosos estándares en cuanto a seguridad, control de contaminación, y protección del suelo y las aguas subterráneas, lo que puede llevar años y significativas inversiones en capital.

Sin embargo, una vez obtenida la licencia se obtiene el derecho a operar el vertedero durante toda la vida útil de este, lo que depende de la capacidad máxima y la gestión de llenado del mismo.

La presencia de un vertedero en un área geográfica actúa como una barrera a la entrada de otros competidores: donde existe un vertedero en activo, es difícil justificar la apertura de otro, lo que termina generando que el operador del vertedero acapare toda la demanda de residuos.

Además, esta exclusividad geográfica permite al dueño del vertedero subir los precios por verter basura en él. John Van der Ark, CEO de Republic Services, fue quien revolucionó el concepto de los vertederos. Cuando entró en el sector, se dio cuenta de que la industria no estaba teniendo en cuenta la dificultad de abrir nuevos vertederos, y creyó que eso debía verse reflejado en los precios de Republic Services. Los clientes solo tendrían dos opciones: asumir la subida de precios o buscar otro operador más barato a cientos de kilómetros para verter sus residuos.

Sorprendentemente, la idea funcionó y poco después Waste Management copió esta estrategia, reforzando la idea de que los vertederos son activos estratégicos en el sector.

Los datos avalan esta estrategia: en los últimos años se ha producido una subida generalizada de las tarifas por utilizar los vertederos sin que ello haya provocado una caída en el volumen de residuos vertidos en ellos:

Ventajas de coste

La basura no es un elemento con alto valor añadido ni tiene ningún elemento diferenciador por el que se pueda cobrar un extra. Esto provoca que las empresas del sector traten de obtener mejores retornos reduciendo sus costes, principalmente mediante la integración vertical.

Los gestores de residuos se encuentran en todos los aspectos del ciclo de vida de la basura, desde la recogida de la misma hasta su llegada a los vertederos o su reciclaje. La integración vertical les permite controlar los costes y hacer el proceso de gestión más eficiente. Por ejemplo, si Waste Management tiene un vertedero en una zona, todos sus camiones que viertan allí basura lo harán de forma gratuita, lo que no ocurriría si el vertedero fuera de otra competidora. En el caso de Republic Services, el grado de internalización alcanzó el 68 % en 2023. Esto quiere decir que el 68 % de la basura recogida por Republic Services acabó en vertederos de Republic Services.

Este es otro de los motivos por los que el principal MOAT de estas empresas gira en torno a tener activos únicos, pues la ubicación ventajosa les permite reducir mucho los costes.

Otra forma de reducir costes es ganando escala. Al volverse más grandes, el coste fijo de la infraestructura se divide entre más clientes, lo que permitiría mejorar los retornos de las empresas. Hecha la inversión en la flota de camiones, las plantas de reciclaje o los vertederos, cuantos más residuos recojan y gestionen mejores retornos obtendrán.

Es cierto que existen matices: en un municipio donde se tenga que recoger la basura de todos los domicilios, existe poco margen de optimización de rutas y ahorro de combustible para los camiones. Pero en la recogida de residuos industriales o el tratamiento de residuos de clientes externos que lleven sus residuos sí que existe este apalancamiento. Al final, cuanta más basura pueda gestionar la infraestructura ya montada, más basura podrán recoger los camiones y más ingresos entrarán en el bolsillo de estas grandes empresas.

Los centros de transferencia, las plantas de reciclaje y los vertederos sí gozan de apalancamiento operativo. Hecha la inversión en la infraestructura, cuantos más residuos pasen por sus instalaciones o acaben en los vertederos, más ingresos se obtendrán sin incrementar los costes fijos ya hechos. Pero tenemos que tener en cuenta que estos segmentos suponen una ínfima parte de los ingresos de las compañías.

Riesgos

Regulatorio

La regulación es un arma de doble filo. La exclusividad para operar vertederos y y todos los protocolos necesarios para gestionar residuos con seguridad suponen una fuerte barrera de entrada a los competidores. No obstante, la regulación es cambiante y la introducción de nuevas normativas medioambientales puede afectar al modelo de negocio de estas empresas de un modo imprevisto.

Sí, la basura se seguirá generando y recogiendo pero, ¿de qué forma habrá que procesarla y eliminarla? Lo que un día es perfectamente legal puede dejar de serlo mediante una nueva ley que obligue al sector a reestructurarse.

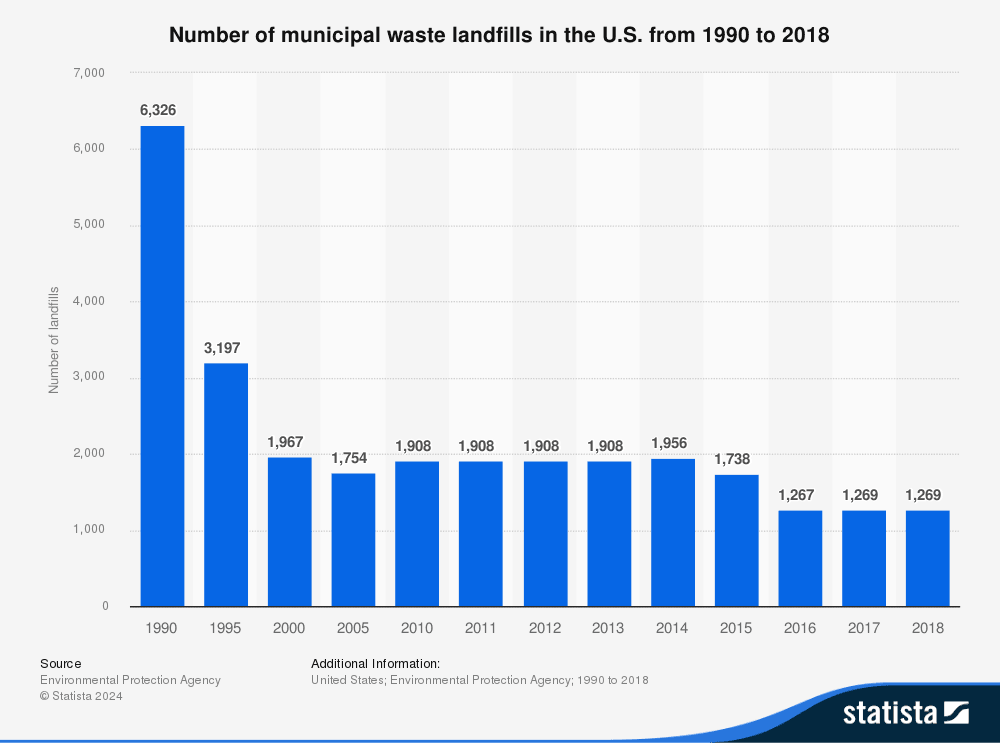

Además, los vertederos son un bien escaso y las licencias no se otorgan a la ligera. En muchos casos, las empresas invierten años y millones de dólares en obtener nuevos permisos en un país en el que cada vez se restringe más la expansión y apertura de nuevos vertederos. Desde 1990, el número de vertederos activos en Estados Unidos no ha hecho más que disminuir:

Esto incrementa el MOAT de los vertederos ya existentes, pero también hace más complicado que una misma empresa logre abrir un nuevo vertedero y pueda expandirse. La solución a este problema pasa por adquisiciones: absorber a una empresa más pequeña que ya tenga la licencia de un vertedero ubicado en un lugar estratégico.

Producto de bajo valor añadido

A la hora de recoger basura, la opción más económica suele ser la más cercana. Esto aplica sobretodo a sectores industriales, que contratan directamente los servicios de recogida de residuos o llevan sus propios residuos al vertedero.

Sin embargo, como la basura no es un elemento con un alto valor añadido, resulta complicado que las empresas de residuos suban los precios sin que los clientes cambien de operador. A partir de cierto punto, al cliente le resultará más económico desplazarse más kilómetros que pagar por un servicio más cercano pero más caro.

Lo mismo ocurre con la recogida de basura residencial: cuando terminan las licencias de exclusividad de una empresa para recoger la basura de un municipio, todas comienzan a apostar por hacerse con el contrato de renovación. La forma de ganar puede ser ofreciendo un servicio más completo (lo que acarrea más gastos para la compañía) o vendiéndose más barato que la competencia (lo que reduce los ingresos). En cualquier caso, significa menos flujo de caja para los accionistas.

Es cierto que los sectores oligopólicos tienen la capacidad ponerse de acuerdo para subir a la vez los precios y obligar al cliente a aceptarlos. Sin embargo, en el sector de residuos la mitad de la cuota de mercado la acaparan pequeñas empresas y municipios. No parece que este caso sea aplicable al sector.

Es por eso que uno de los factores que me preocupa en el sector es la falta de distinción del producto. Si todos compiten por bajar los precios de los servicios para ganar cuota de mercado, al final el único beneficiado es el cliente.

Endeudamiento

Por orden de importancia, en último lugar destaco el endeudamiento del sector. Aunque prefiero que mis empresas tengan caja neta, no es menos cierto que una cantidad sana de deuda ayuda a obtener mejores retornos. El problema viene en los criterios usados para definir «sana».

Esta es la evolución de la deuda neta / EBIT de estas compañías, una buena forma de conocer su solvencia financiera:

¿Son estos niveles de deuda preocupantes? No necesariamente. Ya hemos visto que si algo tienen estas empresas es una fuente de ingresos constante y segura. De hecho, esta fuente de ingresos recurrente es la que permite a estas empresas apalancarse sin necesariamente correr más riesgos. La calificación crediticia de la deuda de estas empresas es la siguiente:

| Agencia | Waste Management | Republic Services | Waste Connections |

|---|---|---|---|

| Standard & Poor´s | A- | BBB+ | BBB+ |

| Moody´s | Baa1 | Baa1 | Baa2 |

| Fitch | A- | A- | A- |

Para los que no quieran consultar los distintos niveles de calificación crediticia, estos niveles significan que solo hay una probabilidad de entre el 0,25%-1% de que la deuda emitida por estas empresas no sea pagada, bastante bajo.

No obstante, jugar con niveles de deuda elevados siempre añade un riesgo extra sobre tu inversión que el que proporcionaría una empresa menos endeudada. Si en algún momento peligraran los beneficios por alguno de los otros riesgos expuestos, la solvencia de la compañía podría verse comprometida seriamente, y con ello nuestra inversión.

Este no representa el mayor riesgo del sector, pero sin duda resta puntos de calidad a la inversión en estas empresas, y en mi caso exige un mayor margen de seguridad.

Para concluir este análisis sectorial, ya solo queda estudiar las oportunidades de crecimiento futuras.

Futuro

¿Tiene la inversión en gestoras de residuos un futuro por delante?

Quizás a más de uno le sorprenda saber que así opina el magnate Bill Gates. A través de la fundación Bill & Melinda Gates y su vehículo de inversión Cascade Investments, Bill Gates tiene en su poder el 35 y 9% de las acciones de Republic Services y Waste Management, respectivamente.

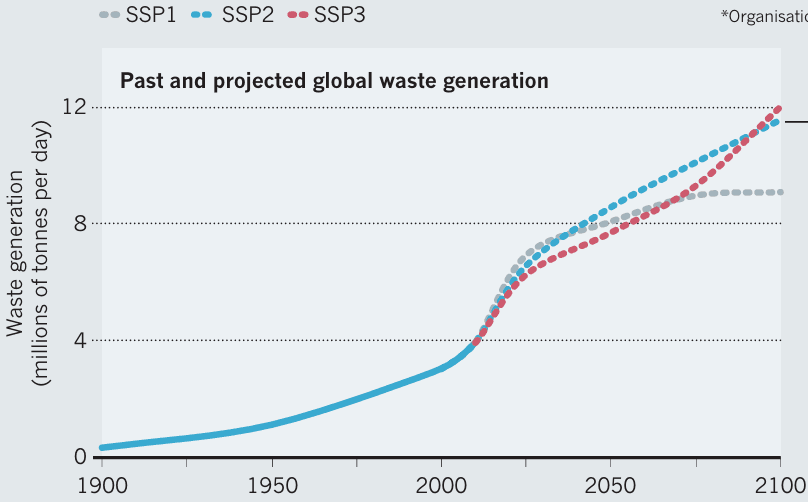

El consenso científico indica que, aun en el mejor escenario posible, la generación global de basura no alcanzará su pico hasta el próximo siglo si se mantienen las tendencias actuales.

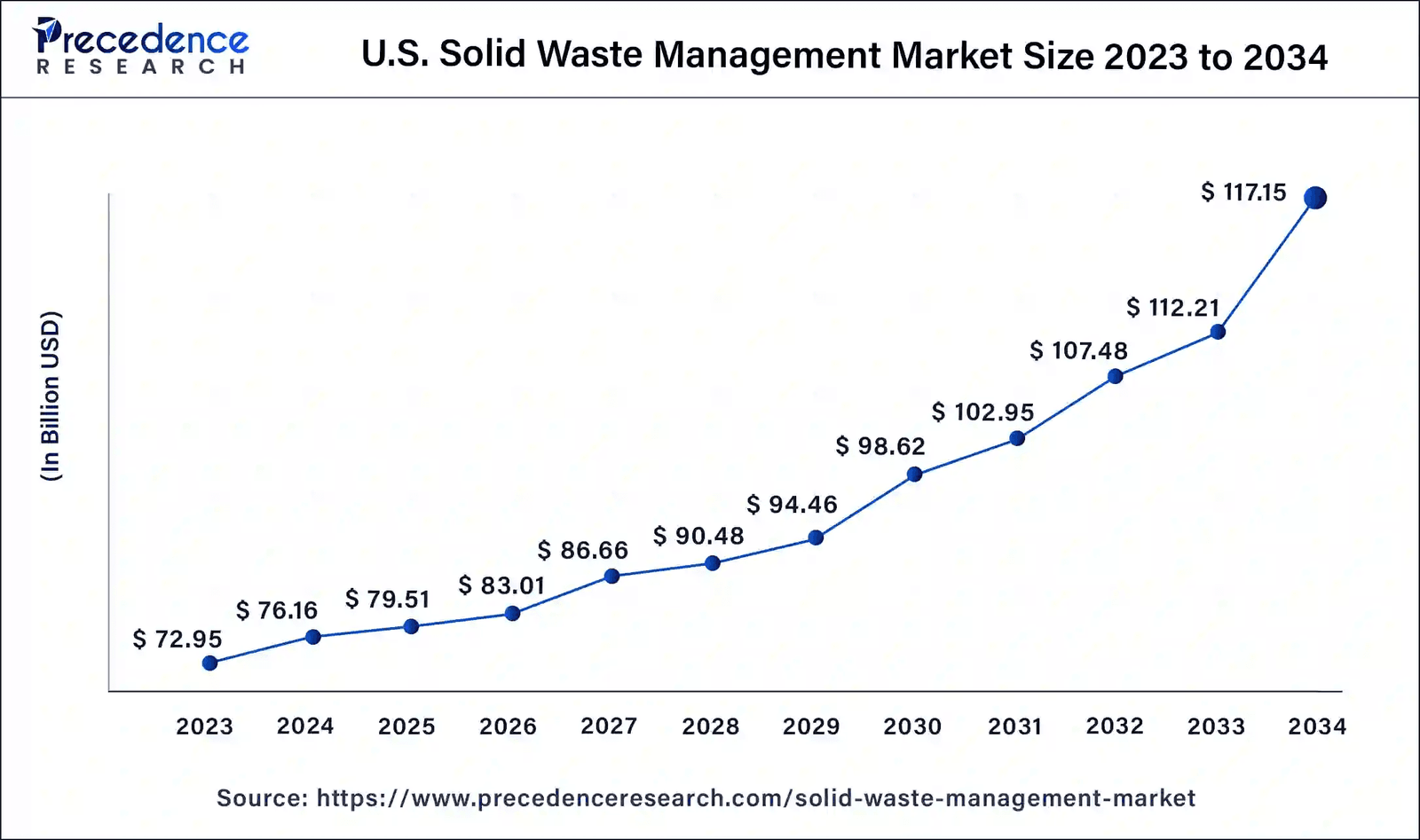

En Norteamérica, se espera que el mercado crezca a un ritmo del 4-5 % anualizado en los próximos años.

Entre los principales moduladores de este crecimiento se encuentran:

Urbanización y desarrollo

El crecimiento de la población promoverá la rápida urbanización del territorio, por lo que la generación de grandes cantidades de residuos derivados de la construcción y la incorporación de nuevos hogares generadores de residuos supondrán un fuerte viento de cola para estas industrias.

Además, aunque el crecimiento de la población se esté estancando, lo que no lo está haciendo son los objetos personales medios por habitante.

Regulaciones medioambientales

La mayor concienciación ciudadana y la legislación promoverán cada vez medidas más restrictivas sobre el tratamiento de los residuos, lo que podría suponer un coste añadido para las gestoras. No obstante, como ya comentamos esto también supone una elevación de las barreras de entrada para nuevos competidores que no tienen el tamaño ni el capital para adaptarse a los cambios ni hacer frente a los litigios derivados que puedan surgir.

Adopción tecnológica

En pro de la reducción de costes, las empresas de residuos están apostando fuertemente por la innovación tecnológica en sus infraestructuras, como el desarrollo de camiones de recogida operados por un solo conductor, camiones propulsados por energías renovables y sistemas automatizados de clasificación de residuos.

Incremento del reciclaje

En principio, este factor podría ser contraproducente para las empresas, ya que fomenta la reducción del consumo para generar menos desperdicios. Sin embargo, los datos mostraban lo contrario: la tasa de generación de residuos no ha dejado de incrementarse en los últimos años. Lo que si ha cambiado es cómo se gestionan esos residuos. Donde antes todo acababa sepultado en vertederos (azul), ahora cada vez más residuos se reciclan (naranja):

La tasa de reciclaje de basura en Estados Unidos ronda actualmente el 32 %, por lo que todavía hay mucho margen de mejora. Las gestoras de residuos están apostando fuertemente por proyectos destinados a encontrar nuevas oportunidades de reciclar todos los residuos que recolectan. Conseguir procesar residuos y venderlos como materia prima supondrá una fuente de ingresos adicional para estas empresas.

Consolidación del sector

Efectivamente, pese a que estas empresas son compradoras compulsivas, la realidad es que el mercado aún sigue fragmentado. Excluyendo el 56 % de cuota de mercado que tienen entre Waste Management, Republic Services y Waste Connections, el resto se reparte entre pequeñas empresas privadas y municipios que gestionan su propia red de basura (vuelvo a rescatar este gráfico del inicio):

Este 44 % del mercado resulta muy interesante para las grandes empresas porque cuentan en su poder con activos únicos (vertederos) para los que resulta complicado ganar nuevas licencias, por lo que lo más sencillo es adquirir a las empresas que ya los tienen.

Además, es más fácil que todas las empresas ganen dinero cuando el mercado se encuentra en crecimiento secular. De hecho, pese a este proceso de consolidación, el número de empresas dedicadas a la gestión de residuos ha crecido un 2,8 % anualizado en los últimos 5 años.

Es bastante seguro que en los próximos años seguiremos asistiendo a una consolidación del sector que supondrá un catalizador adicional al crecimiento orgánico de estas empresas.

Conclusiones

Espero que este análisis sectorial os haya ayudado a entender mejor cómo funciona la industria de la gestión de residuos, sus ventajas competitivas, riesgos y su potencial de crecimiento futuro.

¿Mi opinión personal? Este sector tiene varias características que harían atractiva su inversión: unos ingresos predecibles, una industria en crecimiento secular, con compañías líderes en el sector, ventajas competitivas sostenibles (no las más potentes, pero ventajas al fin y al cabo), con presencia geográfica diversificada y baja concentración de clientes. Por otro lado, no son menos importantes sus puntos negativos y riesgos: alta intensidad en capital, «bajo» retorno sobre el capital invertido, y alta competitividad en un mercado sin distinción de producto. En mi caso, tendría que encontrar una empresa dentro del sector que fuera capaz de diferenciarse del resto y/o una muy buena oportunidad de encontrar estas empresas a buen precio.

No será un sector que componga al 20 % anual como el tecnológico, pero mientras existan los humanos, existirá la basura.

Si os ha gustado este nuevo tipo de análisis y os gustaría verlo más por aquí, os animo a compartirlo y dejarme vuestros comentarios. Ah, y también podéis suscribiros más abajo.

Nos vemos pronto por el blog con el análisis de una compañía de este sector.

¡Hasta pronto!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.

Vaya crack! Muchas gracias por el análisis. La gestion de residuos es un sector tan incomodo como inevitable y, por tanto, con futuro asegurado. Gran trabajo!!