Análisis de Verallia (3/3)

Hola a tod@s,

Hoy concluimos el análisis de Verallia.

Lo mejor siempre se deja para el final, así que hoy vamos a hablar del futuro que tiene Verallia. Lo que hemos visto en las dos primeras partes está muy bien para entender el pasado de la compañía, y convendría leerlas antes de seguir con esta entrada:

No obstante, el dinero se gana pensando en el futuro.

- ¿Podemos esperar un buen crecimiento del sector?

- ¿Está Verallia posicionándose para capturar parte de ese crecimiento?

- ¿O quizás es Vidrala una mejor opción?

- ¿Se encuentra Verallia a valoraciones atractivas?

Vamos a responder todas estas preguntas.

Futuro

El futuro de Verallia será similar al que ya expusimos al hablar de Vidrala. No obstante, hagamos un pequeño resumen de lo que podríamos esperar para esta empresa y las diferencias que podrían existir con su competidora española.

Un mercado en crecimiento

La demanda mundial de vidrio tiene un carácter creciente, impulsada por una sociedad que busca envases de mayor calidad, con buenas capacidades de conservación, transparentes y sostenibles. Se espera que este mercado tenga un crecimiento anual de entre el 3-5 %.

Sin embargo, la demanda no será simétrica. Verallia cuenta con exposición en zonas de alto y bajo crecimiento de demanda, pero su presencia en el viejo continente tiene un mayor peso. Por tanto, Verallia espera ser capaz de captar parte de esa demanda e incrementar sus ventas al 2 % anual de forma orgánica en los próximos años.

Clientes con aspiraciones de lujo

Otro de los catalizadores de crecimiento será la industria de las bebidas espirituosas premium, que se espera que crezca ligeramente por encima de la media, al 5-7 % anual.

Los productores de bebidas alcohólicas llevan años tratando de dotar a sus marcas de un aura de lujo y distinción, buscando hacerse un hueco en el mercado de bebidas premium. ¿Por qué? Porque pese a que se consumen en menor cantidad, sus márgenes de beneficios son superiores. Verallia tiene aquí dos potenciales catalizadores.

En primer lugar, Verallia lleva años tratando de incrementar su exposición al segmento de las bebidas espirituosas. En 2018, las bebidas espirituosas suponían un 12,8 % de los ingresos de Verallia, mientras que en la actualidad ha aumentado hasta el 17,8 %.

Además, en 2022 adquirieron Allied Glass en Reino Unido, una vidriera enfocada al segmento de las bebidas espirituosas. Allied Glass es una compañía que lleva operando en Reino Unido desde 1874 y está especializada en el diseño, manufactura y decoración de envases para bebidas premium. Posee 4 hornos ubicados en Yorkshire, una base de clientes diversificada y una alta tasa de retención de los mismos, pues el proceso asociado a generar un envase premium genera costes de cambio. El nicho de la compañía se alinea totalmente con los intereses de Verallia: un mercado de bebidas espirituosas con mayores márgenes y una ubicación geográfica en la que Verallia no tenía presencia previamente. Además, la presencia de competidores es menor porque no están especializados en este tipo de embotellados, lo que dejará vía libre para más crecimiento y margen de beneficios. La transacción se cerró a finales de 2022 por un valor de 315 millones de libras, tras lo que pasó a integrarse dentro de la compañía y cambiar su nombre por el de Verallia UK.

En segundo lugar, aunque relacionado con lo anterior, es que el diseño del envase juega un papel esencial en la experiencia de las marcas premium. Verallia aquí se encuentra también mejor posicionada que Vidrala, ya que cuenta con toda una línea de diseño y decoración de envases que ya explicamos al hablar de su modelo de negocio. Este segmento no supone un gran porcentaje de los ingresos de Verallia aun, pero están muy bien posicionados para captar esa demanda del mercado.

Reducción de costes

El último catalizador de crecimiento vendrá en forma de una reducción de costes asociada a sus esfuerzos por reducir el gasto de materias primas y energía e incrementar el uso de vidrio reciclado en sus envases.

Los 3 conceptos anteriores están directamente relacionados entre sí. Un incremento del uso de calcín reduce significativamente el gasto energético para fundirlo y reduce las materias primas restantes necesarias, por lo que es aquí donde Verallia está centrando sus esfuerzos. La incorporación de las nuevas plantas de reciclaje les debería asegurar un suministro constante de calcín, que además debería tener menos costes al estar integrado dentro de la compañía. El objetivo de alcanzar un 66 % de vidrio reciclado para 2030 es ambicioso, pero los ejecutivos tienen suficientes incentivos como para perseguir este objetivo.

En paralelo, Verallia está incurriendo en gastos de capital significativos para renovar una flota de hornos envejecida y reducir así sus gastos energéticos y emisiones de CO2. Los hornos de Verallia están diseñados para utilizar derivados del petróleo como combustible, posiblemente una de las fuentes más contaminantes que podrían emplear. A pesar de que a corto plazo han logrado reconvertirlos para que utilicen gas natural (el cual emite un 30 % menos de CO2), están desarrollando alternativas para cuando los tengan que ir reemplazando. Una de estas soluciones pasa por la construcción de hornos 100 % eléctricos, cuyo proyecto piloto se está desarrollando en la planta de Cognac, Francia.

Sin embargo, los hornos eléctricos presentan un problema: no admiten más de un 65 % de calcín en la mezcla de materias para fundir. Si bien esto no supone un problema para los envases transparentes, que utilizan menos calcín, los envases coloreados que incorporan hasta un 80 % de calcín no pueden aprovecharse de esta tecnología. Por contextualizar, el 60 % de los envases que produce Verallia usan vidrio coloreado.

Para solventar este problema, Verallia está investigando un nuevo tipo de horno «híbrido» que consumiría 80 % de electricidad y 20 % de gas natural, y permitiría incorporar una mayor proporción de calcín que los eléctricos. Este horno constituye un proyecto piloto de Verallia y está siendo construido en Zaragoza, España. Se espera que empiece a operar a finales de 2024, a la vez que se construye un segundo horno en Francia.

En lo que se adopta esta tecnología, Verallia está recurriendo a otros dos tipos de hornos para reemplazar los que actualmente están entrando en desuso y deben ser reconstruidos:

- Super-combustión: una tecnología que permite incrementar la carga eléctrica de los hornos hasta el 25 %, reduciendo ligeramente las emisiones de CO2.

- Oxi-combustión: consistente en un horno convencional al que se inyecta oxígeno para mejorar el proceso de combustión, lo que también ayuda a reducir la generación de CO2.

Aquí una comparativa de la cantidad de CO2 emitida por cada tipo de horno:

La combinación de ambas estrategias mientras desarrollan los hornos híbridos será una buena forma de reducir sus emisiones de CO2, incrementar la incorporación de calcín en sus envases y, en definitiva, ahorrar costes y mejorar sus márgenes.

Adicionalmente, Verallia ha logrado producir una nueva versión de su mítica botella para vinos que solo pesa 300 G, lo que supone una reducción del peso del 25 %. Puede parecer un cambio minúsculo, pero cuando se implemente en la cadena de producción supondrá un menor peso que transportar, una disminución del material necesario para fabricar una unidad de envase y una reducción de las emisiones de CO2 asociadas. Este constituye un ejemplo de que Verallia cuenta con un equipo de innovación centrado en mejorar los beneficios de la empresa.

En definitiva, creo que Verallia cuenta con una serie de catalizadores que deberían impulsar su crecimiento a largo plazo. Si bien algunas de las dinámicas serán compartidas con Vidrala, creo que Verallia podría destacarse por su mayor penetración en el sector de las bebidas espirituosas, que debería reportarles mayores ingresos y márgenes; y la integración del calcín dentro de su cadena de trabajo, que les ayudará a reducir costes y mejorar márgenes. No obstante, no debemos olvidar que es un sector asentado con un crecimiento orgánico limitado, con unas empresas muy consolidadas y a las que costará arañar cuota de mercado. El crecimiento por adquisiciones resulta atractivo, pero las oportunidades son también escasas y cuando se adquiere cierto tamaño, como es el caso de Verallia, estas empiezan a aportar menos al total de las cuentas. También es el motivo por el cuál Verallia destina una mayor parte del flujo de caja libre a dividendos.

En conclusión, tenemos una empresa con un crecimiento orgánico limitado. Las ventas crecerán de forma modesta, y por donde se podrá sacar más rentabilidad será a base de mejorar la estructura de costes de la compañía.

2024, un año de transición

Por mucho que pensemos a largo plazo, tenemos que tener el presente en mente, y la realidad es que 2024 no está siendo un buen año para Verallia. Para entenderlo, tenemos que retroceder un par de años.

A raíz de la pandemia, en 2020 se produjo una ralentización de la economía y una caída del consumo, lo cual afectó directamente a las ventas de Verallia. No obstante, tras el confinamiento la actividad se recuperó. Además de esto, posteriormente se produjeron problemas en las cadenas de suministro a nivel mundial en lo que las economías volvían a reactivarse. Junto con las subidas del consumo, los clientes de Verallia se dedicaron a acumular inventarios en previsión de que pudieran quedarse sin material para envasar sus bebidas y alimentos, lo que contribuyó a que Verallia obtuviera unos buenos resultados. Posteriormente, en 2022 llegó la espiral inflacionista y el encarecimiento de las materias primas, que han hecho elevar los tipos de interés y reducir el consumo de nuevo.

Por tanto, actualmente nos encontramos en un escenario en el que existe una caída generalizada del consumo y unos clientes con unos elevados niveles de inventarios, algo raro dada la habitual predictibilidad de este sector. Esto ha provocado que, pese a haber tenido un buen 2023, 2024 se esté mostrando un año con perspectivas mixtas. Verallia esperaba que el consumo se recuperara hacia la mitad del 2024, pero no está siendo así. Los recientes resultados del Q3 de 2024 han dejado entrever que la caída de las ventas ha concluido, pero no es nada alentador. De hecho, han tenido que parar la producción en algunos de sus sitios dada la ausencia de demanda. Esto además les está obligando a reducir el nivel de producción de las fábricas restantes, y ya sabemos que cuando no operan a máximo rendimiento el apalancamiento operativo juega en nuestra contra y reduce los beneficios. Como una forma de preservar capital, se han paralizado algunos proyectos de expansión de capacidad en España e Italia.

Vidrala sigue una dinámica parecida y no esperan crecimiento de ventas durante 2024. Sin embargo, sus perspectivas de generación de beneficios son algo mejores que las de Verallia. Para entender en mayor profundidad las dinámicas actuales de cada geografía donde opera Vidrala, os animo a leer la tercera parte del análisis.

No obstante, considero que esto solo representa un bache en el camino, el ejemplo de una empresa que puede estar pasando por problemas temporales. Eventualmente, la demanda se recuperará y de aquí a un par de años vista considero que no nos acordaremos de esto. Verallia tiene todas las herramientas necesarias para responder a dicha demanda cuando esta vuelva a materializarse.

Pasemos a la parte final de este análisis, la valoración.

Valoración

Como siempre, recuerdo que todo esto son estimaciones en base a las conclusiones que saco tras el estudio de la compañía y los datos expuestos no deben interpretarse como recomendación de compra ni venta.

Los métodos de valoración están incluidos en mi Plantilla de Valoración de Empresas:

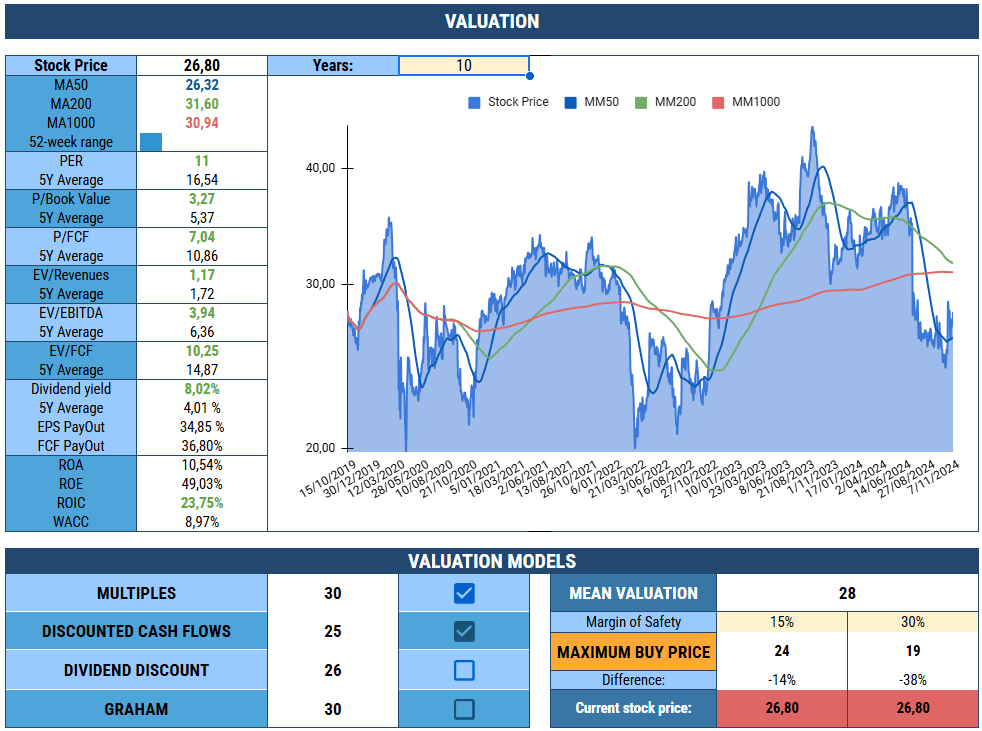

Valoración por múltiplos

Para la valoración por múltiplos me centraré en el EBITDA, el beneficio neto y el flujo de caja libre.

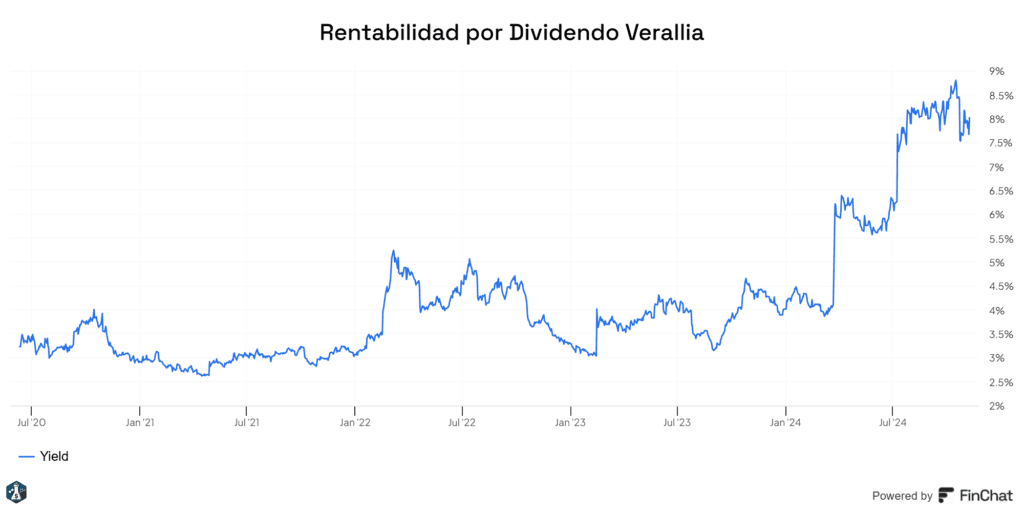

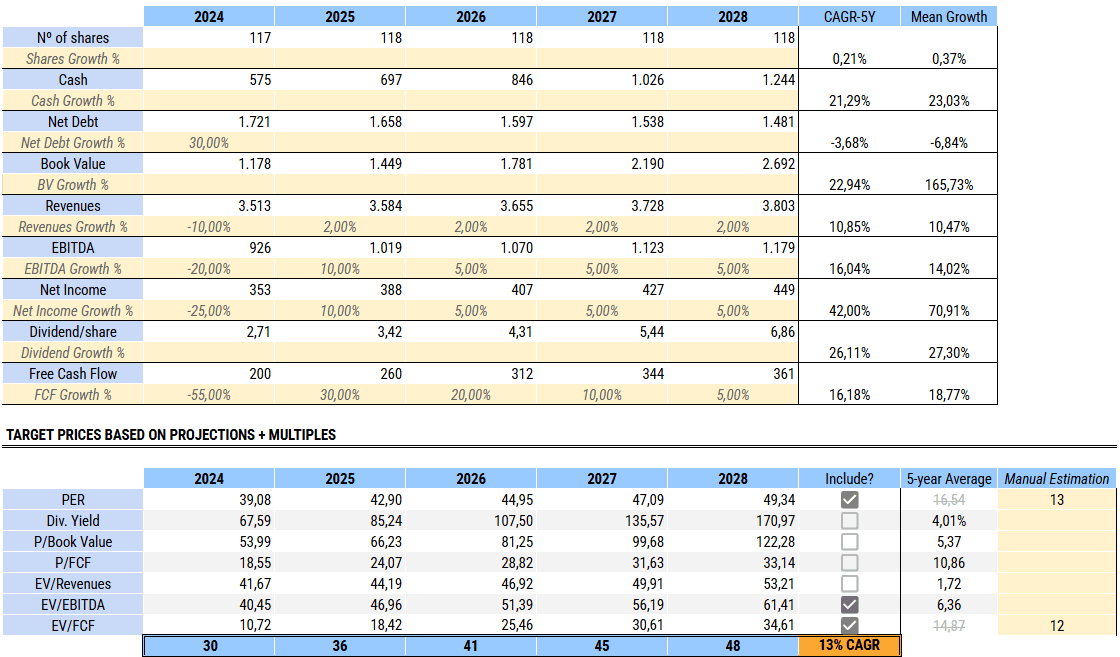

Verallia espera una ligera caída en ventas en 2024 y después un crecimiento sostenido de aproximadamente el 2 % anual. En términos de EBITDA, esperan alcanzar los niveles de 2022, entre los 850-900 millones de euros. El beneficio neto debería seguir un camino similar y alcanzar los 350 millones de euros, o 3 euros por acción. Posteriormente, creo que sería conservador esperar un crecimiento anual del 5 % gracias al apalancamiento operativo y la recuperación de la demanda. Por último, el flujo de caja libre también debería verse resentido ante la caída de las ventas aunque también están paralizando la construcción de algunos hornos y eso debería reducir su CapEx. Verallia estima que generarán un total de 900 millones de euros de FCF entre 2022-2024, lo que significa que en 2024 deberían generar unos 200 millones de euros. Esto representa una caída temporal del 55 % respecto a la cifra de 2023, que luego debería restablecerse. También implica que este año el dividendo irá muy ajustado respecto al FCF (si es que no sufre un recorte, lo que vería lógico e incluso sano para el negocio). La acción se encuentra dando un 8 % de rentabilidad por dividendo ahora mismo, en sus máximos históricos y sin mejora en el negocio, lo cual no anticipa nada bueno.

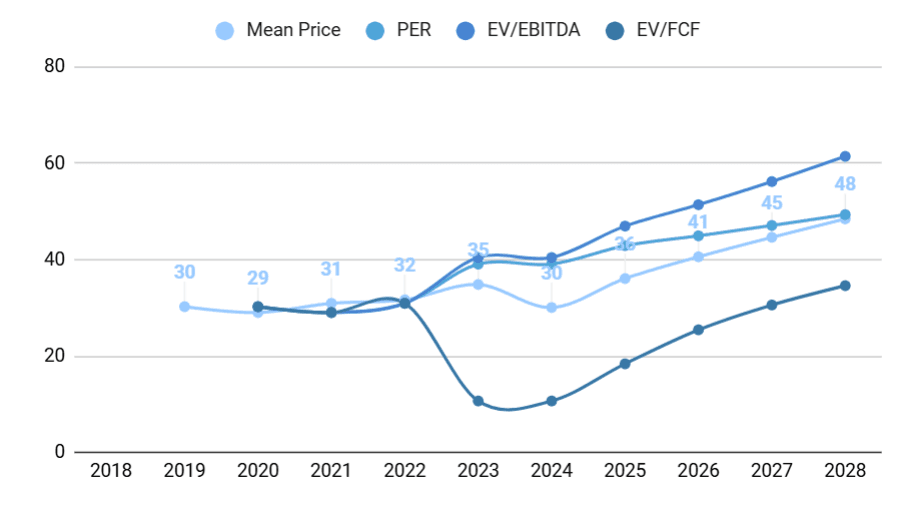

Asumiendo lo anterior, y estableciendo unos múltiplos de cotización de 13 veces PER, 6 veces EV/EBITDA y 12 veces EV/FCF, obtendría que el precio objetivo de Verallia para 2024 sería de 30 euros/acción, con un potencial de revalorización del 13 % anual.

Valoración por FCF yield

Partiendo de la base de que Verallia espera generar unos 200 millones en FCF en 2024 y a fecha de realizar el análisis su capital bursátil es de 3.040 millones de euros, por lo que estaría dando un yield FCF del 6,57 %. El FCF de este año será algo excepcionalmente bajo y en 2025 debería normalizarse, pero aun así vamos a tomar este dato para ser conservadores.

Ahora sumemos a esa rentabilidad el crecimiento que podríamos esperar del FCF. Por los motivos arriba expuestos, Verallia debería gozar de un buen crecimiento orgánico en ventas por su mayor exposición a las bebidas espirituosas premium (crecimiento en precios más que en volúmenes). Aun así, asumiré un 2 % de crecimiento en ventas a largo plazo. A esto tendríamos que sumar un apalancamiento operativo que hará subir más el beneficio cuando las fábricas vuelvan a operar a pleno rendimiento, y una reducción de costes promovida por la incorporación de más calcín, reducción del gasto energético y un plan de acción destinado a incrementar la eficiencia de producción (-2 % anual). Sumando ambos catalizadores y siendo conservador, creo que sería razonable esperar un crecimiento mínimo del FCF del 5 %.

En total, obtendríamos que Verallia podría darnos una rentabilidad esperada de doble dígito bajo o un potencial de revalorización mínimo del 11-12 %, sin contar con que la premiumización podría ofrecer también una revalorización a la alza de los múltiplos a los que cotiza.

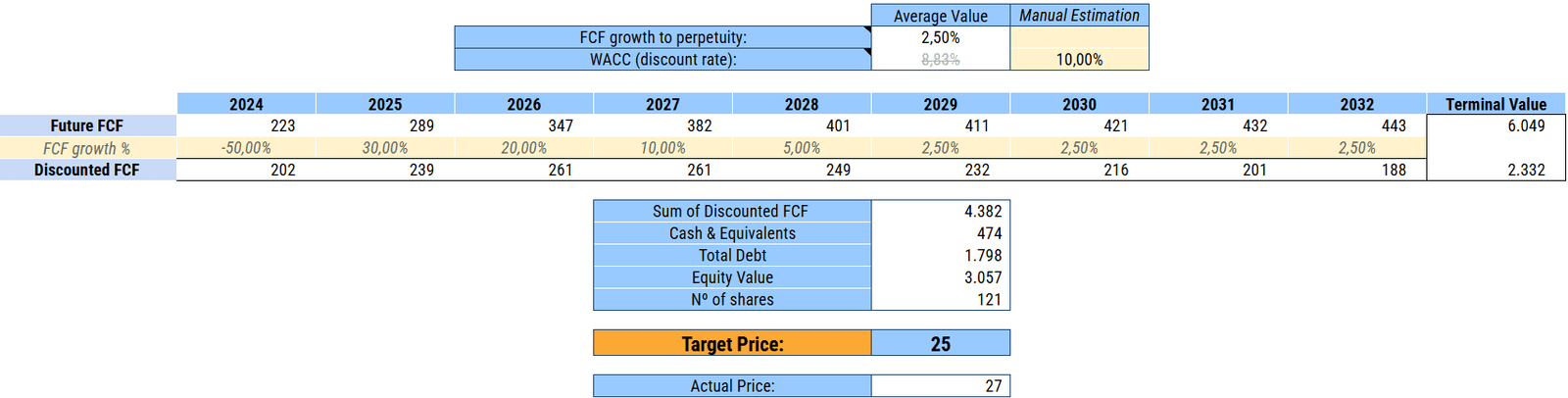

Valoración por descuento de flujos de caja

Terminamos la valoración con un descuento de flujos de caja. Como hemos comentado en la valoración por múltiplos, voy a asumir un crecimiento del FCF negativo en 2024 que en 2025 debería recuperarse, y más adelante crecer a tasas más bajas del 2,5 %. Para este análisis he empleado un descuento de flujos de caja a 5 años, ya que cada vez veo más complicado estimar qué hará una compañía de aquí a 10 años con cifras exactas.

Por último, como tasa de descuento usaré el WACC, al que he aplicado un retorno mínimo esperado de la inversión del 12 %. Al obtener un valor bajo del 8,88 %, he decidido ser más restrictivo y corregir la tasa de descuento al 10 %, algo que me parece ajustado teniendo en cuenta la predictabilidad de los flujos de caja futuros y la solidez del negocio.

Con estos parámetros, obtendría un valor intrínseco de 25 euros/acción para Verallia.

Valoración final

Sumando las valoraciones por múltiplos y por descuentos de flujos de caja, obtendría que el valor objetivo de Verallia sería de 28 euros/acción. Podría aplicar margen de seguridad clásico como hago con otros análisis, pero considero que, por debajo de 26-24 euros, cotizando por debajo de sus múltiplos históricos y asumiendo una lenta recuperación del flujo de caja libre, ya representa un punto de compra sensato.

Y ahora la pregunta del millón:

¿Vidrala o Verallia?

Respuesta corta: Vidrala. Respuesta larga: continúa leyendo.

Terminado el análisis de ambas empresas, creo que hacer un resumen de lo visto y una breve comparativa puede ayudar a elegir una frente a otra, o ambas.

| Métrica | Vidrala | Verallia |

|---|---|---|

| Compañía | BME:VID | EPA:VRLA |

| Capitalización bursátil | ~ 3.000 M (Mid cap) | ~ 3.000 M (Mid cap) |

| Ingresos | 1.600 M euros | 3.900 M euros |

| Ingresos por tipo de envase |  |  |

| Geografías | Oeste de Europa Brasil | Europa Latinoamérica |

| Crecimiento ingresos 5Y | 11,4 % anualizado | 10,8 % anualizado |

| Deuda neta/EBITDA | 1,4x | 1,2x |

| Márgenes | Bruto: 54 % Operativo: 19 % Neto: 15 % FCF: 8 % | Bruto: 27 %* Operativo: 21 % Neto: 12 % FCF: 11 % |

| Principales accionistas | Familia fundadora presente | Sociedades familiares y banca de inversión |

| Equipo gestor fiable | SI | Incentivos adecuados, escasa experiencia |

| Asignación de capital | Alta reinversión en el negocio y grandes adquisiciones | Alta reinversión en el negocio y pequeñas adquisiciones, dividendo generoso |

| Estrategia de crecimiento | Expansión de mercado en Brasil, integración vertical con servicios de logística y embotellado | Enfoque en bebidas espirituosas, integración vertical mediante diseño de envases premium y adquisición de plantas de reciclaje de vidrio para reducir costes |

| Retorno al accionista | Baja rentabilidad por dividendo, recompras | Alta rentabilidad por dividendo, recompras |

Vidrala y Verallia tienen puntos fuertes comunes que hacen ambas empresas válidas para mi estilo de inversión: negocio de picos y palas, sector con vientos de cola, márgenes y ratios de rentabilidad altos protegidos por fuertes ventajas competitivas en forma de barreras de entrada y algo de costes de cambio, deuda baja y controlada; y flujos de caja predecibles con baja probabilidad de gran pérdida de capital permanente.

No obstante, el hecho de que Vidrala tenga a la familia fundadora al mando y el largo historial de expansiones exitosas me hacen pensar que Vidrala goza de una mayor calidad y merece mayor confianza que Verallia. No obstante, Verallia ha demostrado en su corta historia en bolsa que tiene un negocio sólido y la directiva parece alineada con el accionista, y me resulta muy atractiva la idea de que estén centrando sus esfuerzos en el segmento de las bebidas espirituosas, que suele gozar de mayores márgenes y mejor rentabilidad.

Sin duda, a igualdad de valoraciones elegiría Vidrala, pero considero que hay hueco para ambas empresas en una cartera. En los momentos actuales, Verallia podría constituir una opción con más potencial de revalorización debido a sus problemas temporales. El futuro es incierto, pero el negocio de estas empresas deja lugar a pocas dudas.

Fin del análisis de Verallia

Al igual que Vidrala, Verallia ha demostrado cumplir con mis requisitos para incluirla en mi universo de inversión. Algunos detalles como la inexperiencia «relativa» del equipo gestor, el corto historial en bolsa, los altos gastos en capital o la alta retención del dividendo en origen de las empresas francesas requiere que sea un poco más exigente con el precio que estoy dispuesto a pagar por ella, pero sin duda considero que tiene hueco en mi cartera para el largo plazo.

Con esto me despido del análisis de estas dos grandes empresas.

Nos vemos por el blog, ¡hasta pronto!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.

Me veo obligado a felicitarle sinceramente por su profundo conocimiento, por su capacidad para analizar e interralacionar detalles críticos y para estructurar información tan compleja.

Un cordial saludo

Gracias a usted David por tan cálidas palabras. Seguiremos tratando de mejorar día a día. Un cordial saludo.