Análisis de Verallia (1/3)

Hola a todos,

Tras el análisis de Vidrala, hubo una de sus competidoras cuyos estados financieros me llamaron la atención. Tras indagar en mayor profundidad, me encontré con una empresa similar a Vidrala, pero con ciertos aspectos diferenciales que podrían hacer atractiva la inversión en ella. Hoy, os traigo ese análisis. Bienvenidos a la tesis de Verallia.

Verallia es una empresa de origen francés que cotiza en el mercado europeo con el símbolo EPA:VRLA. La presencia de esta empresa se extiende por varios continentes, siendo la primera en términos de ventas en Europa, la segunda en Latinoamérica y la tercera a nivel global.

A lo largo del análisis la compararemos de forma recurrente con Vidrala, por lo que te recomiendo leer antes el análisis de esta si aún no lo has hecho:

De hecho, en este análisis no voy a pararme a explicar de nuevo cómo funciona el sector del vidrio, otro motivo más para que te leas el análisis de Vidrala. Por tanto, este análisis será más ligero y estará dividido en las siguientes partes:

- Parte 1: historia y modelo de negocio, en la que descubriremos el largo pasado de Verallia como subsidiaria y su corta historia como empresa independiente, así como las características del negocio que la diferencian de Vidrala.

- Parte 2: equipo directivo y cuentas, que cobra mucha importancia en una empresa en la que no existe un largo historial de retornos en bolsa.

- Parte 3: futuro y comparación con Vidrala, donde veremos el trabajo que han hecho los gestores para mejorar el rendimiento de la empresa y las posibles oportunidades de crecimiento.

Vamos con ello.

Historia

Fundación y expansión

En el análisis de Vidrala comentaba que el sector del vidrio es resiliente, y Verallia no se queda corta. Las primeras operaciones de esta compañía francesa comenzaron en el siglo XIX, cuando abrió su primera planta al norte de Francia en 1817. Para aquellos que conocen el efecto Lindy, la longevidad de esta empresa debería llamarles la atención. Por supuesto, mucho ha cambiado desde la apertura de aquella pequeña fábrica hasta la actualidad.

Durante cerca de un siglo, esta compañía operó de forma local, fabricando envases de vidrio para clientes regionales. No sería hasta 1918 que comenzarían sus operaciones internacionales, cuando la compañía Saint-Gobain adquirió e integró su negocio. A partir de aquí, Verallia fue incrementando progresivamente su capacidad de producción y expandiéndose por diversos países y continentes.

No me voy a extender nombrando cada una de las adquisiciones y expansiones que fue realizando Verallia, pues haría el análisis demasiado extenso y no considero que aporte valor al lector. Sin embargo, destaco 2 momentos de este proceso de expansión:

- 1987, cuando se produjo la adquisición de una empresa portuguesa, lo que marcaría el inicio de la expansión fuera de Francia.

- 1995 y 1998, cuando Verallia cruzó el charco para adquirir una filial en Estados Unidos y en Argentina, respectivamente.

Por tanto, podemos ver que parte de la estrategia de crecimiento de Verallia, como ocurre con Vidrala, se ha basado en adquisiciones.

Finalmente, fue en 2010 cuando el nombre «Verallia» apareció de forma oficial para englobar a todas las operaciones de envasado de vidrio de esta subsidiaria de Saint-Gobain. El futuro de Verallia estaba a punto de cambiar.

La escisión

En 1918 se produjo la compra de «Verallia» (recordemos que este nombre no existió como tal hasta 2010) por parte de Saint-Gobain. Saint-Gobain es una empresa con presencia global que se especializa en la producción y distribución de materiales de construcción. Su negocio abarca una amplia gama de productos destinados a mejorar la eficiencia energética, la seguridad y el confort en edificios y proyectos industriales. Para los interesados, podéis observar su buen desempeño en bolsa en los últimos años bajo el símbolo EPA:SGO. Si bien el segmento de empaquetado de Verallia tenía también un carácter industrial, la realidad es que no encajaba demasiado bien con el resto de operaciones de la compañía.

Es por esto que en 2015 Saint-Gobain decidió separar Verallia de sus operaciones y venderla por un valor de casi 3.000 millones de €, lo que les supuso un beneficio neto de 780 millones €. El dinero obtenido se usó para mejorar la hoja de balance de Saint-Gobain y redirigir sus objetivos hacia otros sectores más alineados con su negocio principal. Por otro lado, para Verallia supondría un mayor margen de maniobra el poder operar de forma independiente e incluso buscar su propia salida a bolsa, como así ocurrió.

La venta se produjo el 29 de octubre de 2015 a una empresa gestionada al 90 % por Apollo Global Management y al 10 % por BPI France. Apollo Global Management es una firma de gestión de activos, mientras que BPI France es un banco de inversión público francés. La entrada de BPI France a la oferta de compra se produjo como respuesta para proteger a los más de 2.000 empleados franceses que trabajaban en Verallia. De esta manera, Verallia pasó a operar como una empresa independiente centrada en el negocio de los envases de vidrio. Eso sí, se llevó un buen regalo con la escisión: una deuda de 2.400 millones de euros, lo que suponía un ratio deuda neta / EBITDA de 4,5 veces.

Durante los siguientes años, Verallia se centró en reducir deuda y asentar su balance. En 2019 se produciría con éxito su salida a bolsa en el mercado europeo, el Euronext París. Tras la salida a bolsa, el capital social de la compañía quedó distribuido de la siguiente forma:

- 61 % para el fondo gestionado por Apollo Global Management

- 9 % para Brasil Warrant Administração de Bens e Empresas S.A (BWSA), una entidad privada brasileña administrada por la familia Moreira Salles.

- 8 % para los directores, ejecutivos y trabajadores de Verallia.

- 1,3 % para BPI France.

- Y el resto, cerca del 20 %, para el público e inversores individuales a raíz de la salida a bolsa.

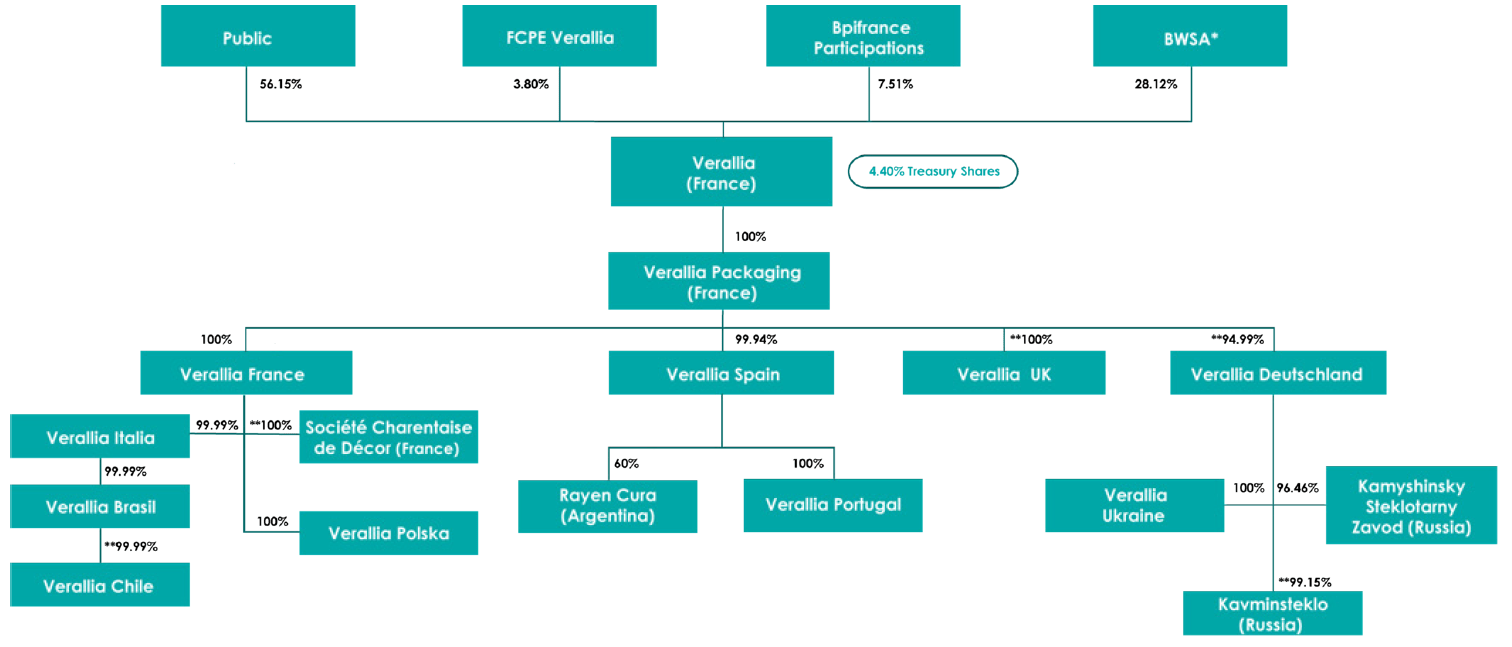

Tras la salida a bolsa, Apollo Global Management fue vendiendo progresivamente toda su posición en Verallia, mientras que BWSA y BPI France aumentaron sus posiciones en la compañía. De esta manera, Verallia pasó a cotizar como una sociedad independiente, pero con varias figuras inversoras importantes detrás. Al hablar del equipo directivo profundizaremos más en este apartado y la importancia que tiene esto para la gestión de Verallia.

Actualidad

El presente de Verallia muestra el crecimiento sostenido que ha tenido la compañía a lo largo de casi dos siglos de existencia. En la actualidad, Verallia cuenta con 63 hornos repartidos en 34 plantas de vidrio ubicadas en 12 países. A cargo de esta infraestructura se encuentran más de 11.000 empleados, unas cifras que duplican a las de Vidrala.

De manera similar a Vidrala, la organización de Verallia es bastante descentralizada: Verallia actúa como la empresa matriz de multitud de subsidiarias, fruto de las adquisiciones que ha ido realizando la empresa. Cuando una compañía es adquirida, sus activos son incorporados a la matriz y sus cuentas se consolidan dentro del conglomerado, pero continúan operando de forma independiente para las actividades del día a día. Esto tiene sentido dado que las condiciones y características de cada mercado regional son únicas y gestionarlas de manera centralizado sería probablemente muy poco eficiente. Esta es la estructura que tiene la organización en la actualidad:

A continuación, pasamos a estudiar en profundidad su modelo de negocio, sus similitudes con Vidrala y qué es lo que, a mi opinión, podría convertir Verallia en una inversión interesante a largo plazo. Recuerda que puedes suscribirte gratis:

Modelo de negocio

Fabricación de envases de vidrio

Verallia es uno de los principales fabricantes de envases de vidrio del mundo, centrado en la producción de botellas y tarros para una amplia gama de productos, incluidos alimentos, bebidas y productos farmacéuticos.

No me voy a centrar en este análisis en el sector del vidrio, sus características ni el proceso de fabricación. Estos aspectos ya fueron discutidos en profundidad al analizar a su competidora Vidrala. Os remito a ese análisis si queréis conocer más sobre el sector. Aquí nos centraremos específicamente en Verallia y trataremos de analizar por qué puede suponer o no una buena opción de inversión. Continuemos.

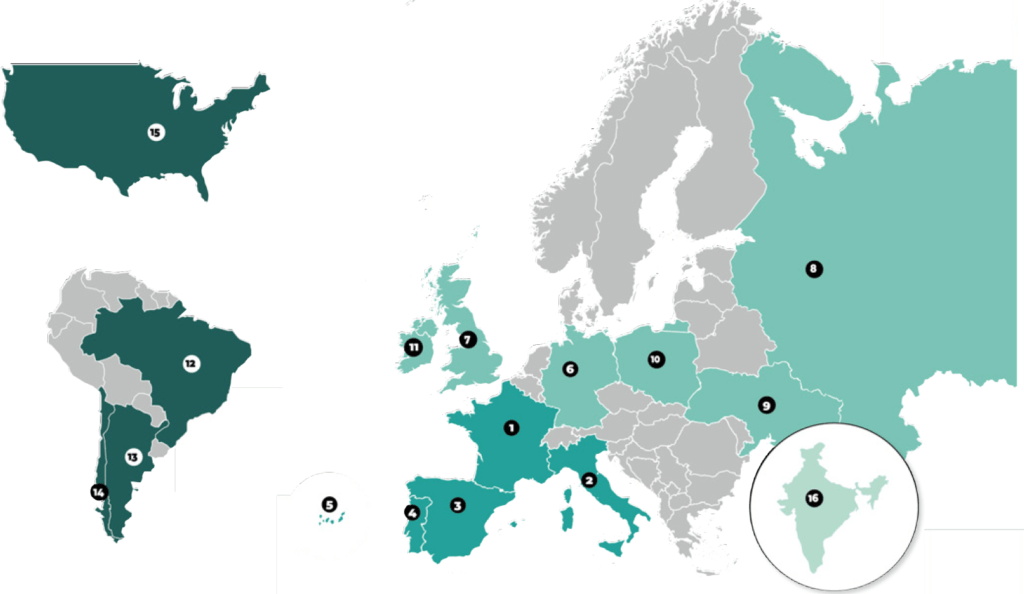

Por geografías, Verallia opera en 3 grandes regiones, siendo el Sur y Oeste de Europa la que más contribuye a sus ingresos:

- Sur y Oeste de Europa: España. Francia, Italia y Portugal. Este segmento constituye el motor principal de Verallia, pues aporta el 65 % de los ingresos. Los principales envases vendidos son para vinos y bebidas espirituosas, dónde son líderes del sector.

- Norte y Este de Europa: Alemania, Polonia, Reino Unido, Rusia y Ucrania, donde destaca la venta de cerveza y envases de alimentos.

- Latinoamérica: Argentina, Chile y Brasil, en el que el vino y la cerveza son los productos más demandados.

Estos países hacen referencia a donde Verallia tiene presencia industrial, sin incluir otros países próximos donde pueda exportar envases.

En este gráfico hay que comentar un par de discrepancias. La primera es que en Norteamérica antes tenían presencia industrial, pero en 2013 la vendieron a Ardagh, que os sonará del análisis de Vidrala. Mantienen allí una oficina para gestionar las ventas. Lo mismo ocurre en Irlanda, donde únicamente tienen una oficina para gestionar las ventas en el país. Por último, en India tienen una sede encargada de la provisión de material y control de calidad del equipamiento para la fabricación de envases. Esto constituye una línea del negocio marginal.

En cifras, Verallia ha suministrado más de 16.000 millones de envases a una red de más de 10.000 clientes, entre los que encontramos compañías como Diageo, Pernod Ricard, Louis Vuitton, Heineken, Nestlé o Kraft-Heinz. De manera similar a Vidrala, ningún cliente supone un gran peso para las cuentas de Verallia: los 10 primeros clientes suponen menos del 18 % de los ingresos. Este poco peso relativo de cada cliente es inherente a la propia naturaleza de los clientes de Verallia. La diversificación es incluso superior a la de Vidrala, aunque mayor diversificación no tiene por qué ir ligado a mejores rendimientos.

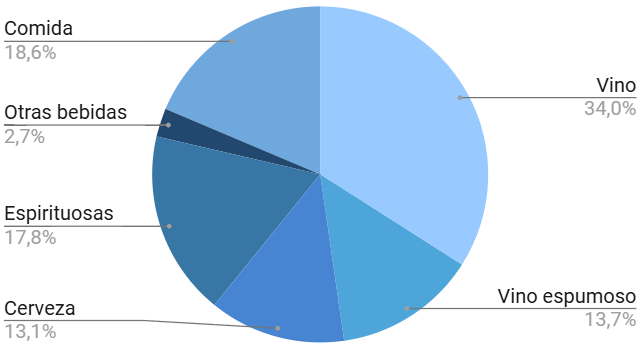

Si atendemos a la distribución por tipo de envase, veremos que Verallia tiene también un gran peso en las bebidas alcohólicas, pero con unos pesos ligeramente distintos a la de Vidrala:

Mientras que Vidrala tiene en la cerveza su mayor fuente de ingresos (un 30 %), el vino supone un 48 % de los ingresos de Verallia, seguido de un 14 % de las bebidas espirituosas. A diferencia de otros subsectores, el sector del vino no está consolidado por grandes empresas, sino por muchas pequeñas compañías que operan a nivel local y regional. Esto tiene sentido, ya que un gran factor que afecta al vino es el tipo de suelo sobre el que crecen las uvas, que hace únicos los vinos de cada región. Por esta razón los clientes de Verallia aportan muy poco a los ingresos de forma individual, porque son muchas pero pequeñas empresas locales distribuidas por toda Europa.

La mezcla de ingresos por tipo de producto tiene mayor importancia de la que podríamos pensar. Como ya hice al hablar de Vidrala, vuelvo a recurrir a este análisis de Leandro sobre el sector de las bebidas alcohólicas:

“Las bebidas espirituosas llevan tiempo ganando cuota de mercado frente a otro tipo de bebidas alcohólicas como el vino o la cerveza. Dentro de las espirituosas, las marcas premium y de lujo son las que experimentarán mayor crecimiento en el futuro. ”

Tanto Vidrala como Verallia están expuestas mayormente al vino y la cerveza, aunque la mayor exposición de Verallia a las bebidas espirituosas podría jugar a su favor a largo plazo y creo que será un pilar de crecimiento en el futuro. Además, las bebidas espirituosas premium tienen un menor componente cíclico, pues su demanda es más estable independientemente de las condiciones de la economía.

Aparte del propio negocio de fabricación y distribución de envases, Verallia cuenta con dos apoyos a su línea de negocio principal: el diseño y decoración de envases y el reciclaje.

Diseño y decoración de envases

Una parte del negocio de Verallia comprende el diseño y decoración de envases. El aspecto del envase juega un papel fundamental a la hora de diferenciar las marcas, especialmente las de lujo o aquellas que aspiran a serlo. Para estas marcas, el envase no es un mero recipiente para contener su producto; el envase es parte del producto y de la experiencia. Una estética mejorada influye en la percepción del cliente sobre el producto y puede justificar pagar un precio más alto por él. Dada la versatilidad en el moldeado del vidrio, cada marca busca diferenciarse del resto a través de una combinación de forma, color, acabado y etiquetado.

Por ello, Verallia contribuye en este aspecto mediante 12 centros de diseño y desarrollo y 5 plantas de decoración de envases. Las plantas de decoración están distribuidas a lo largo de su geografía para recibir los envases directamente de las fábricas y poder aplicarles los tratamientos necesarios, entre los que se incluyen el grabado con ácido, serigrafía, estampado por calor, lacado o impresión digital. El uso de estos servicios incrementa el coste para el cliente en relación al etiquetado estándar, pero es algo que ciertas marcas están dispuestas a pagar por conseguir esa distinción premium.

Si bien estos productos se fabrican en menor escala y su volumen de producción es menor, los márgenes que generan estos envases son mayores y proporcionan más dinero en términos relativos que un envase estándar de cerveza. Verallia informa de que tienen un 10 % más de margen de beneficios sobre estos productos que sobre el resto, aunque su contribución al total de beneficios es todavía muy pequeña. Conseguir diseñar envases premium para marcas de bebidas también genera ciertas ventajas en forma de costes de cambio.

Aquí podemos ver un caso real de esta proceso de transformación de un simple envase de vidrio en una bebida espirituosa con un envase único y distintivo:

El beneficio que obtendría Verallia de vender el envase original sería de 1,1 euros por envase, mientras que tras el proceso de decoración este beneficio aumenta hasta los 8,3 euros por envase. De ahí que Verallia esté apostando fuertemente por ganar cuota en este mercado. Este es solo un ejemplo, pero los casos reales son múltiples y en aumento:

Reciclaje de vidrio

Verallia ha hecho del proceso de reciclaje de vidrio su cruzada particular. Al hablar de Vidrala comentamos las bondades que tenía reciclar vidrio, no solo en términos medioambientales sino también económicos. Por recapitular, utilizar vidrio reciclado (también conocido como calcín) tiene 3 ventajas:

- Reduce el consumo de materias primas naturales (arena de sílice) y sintéticas (carbonato sódico).

- Reduce la energía requerida para fundir el vidrio, ya que el proceso de fusión es lo que más energía consume y el calcín funde a menor temperatura .

- Disminuye la cantidad de CO2 liberado en el proceso, tanto por la menor energía que se necesita como por el propio proceso de fundido, que libera menos gases.

En una empresa cuyos gastos en materias primas suponen un 20 % de sus gastos de fabricación y los gastos en energía un 30 %, hacer más eficiente este proceso es imperativo para incrementar sus beneficios. Verallia estima que por cada 10 puntos de calcín adicionales empleados en los envases, el consumo de energía se reduce un 2,5 % y las emisiones de CO2 un 5 %.

A pesar de que el vidrio es en teoría infinitamente reciclable, existen ciertos problemas a la hora de alcanzar ese 100 %:

- El vidrio reciclado debe ser procesado antes de reincorporarse a la cadena de producción. A pesar del refinamiento en las técnicas de procesado, se estima que un 15 % de todo el vidrio reciclado se pierde en el proceso de limpieza, separación y reciclado.

- A veces, es más sencillo usar el calcín reciclado en otras industrias que requieren vidrio de menor pureza y no necesitan procesarlo previamente, como para el caso de la lana de vidrio que se usa como aislante térmico.

- Dadas a limitaciones técnicas, no todos los hornos son capaces de fundir vidrio con alto contenido de calcín. Al hablar del futuro de Verallia veremos cómo están adaptándose para hacer frente a este reto.

- No todos los envases pueden fabricarse con un alto contenido de calcín: a pesar de la mejora en el proceso de reciclaje, el calcin tiende a contener más impurezas que las materias primas. Esto hace que su uso para fabricar envases transparentes sea limitado, mientras que puede incorporarse en mayor medida en envases opacos o con algún colorante.

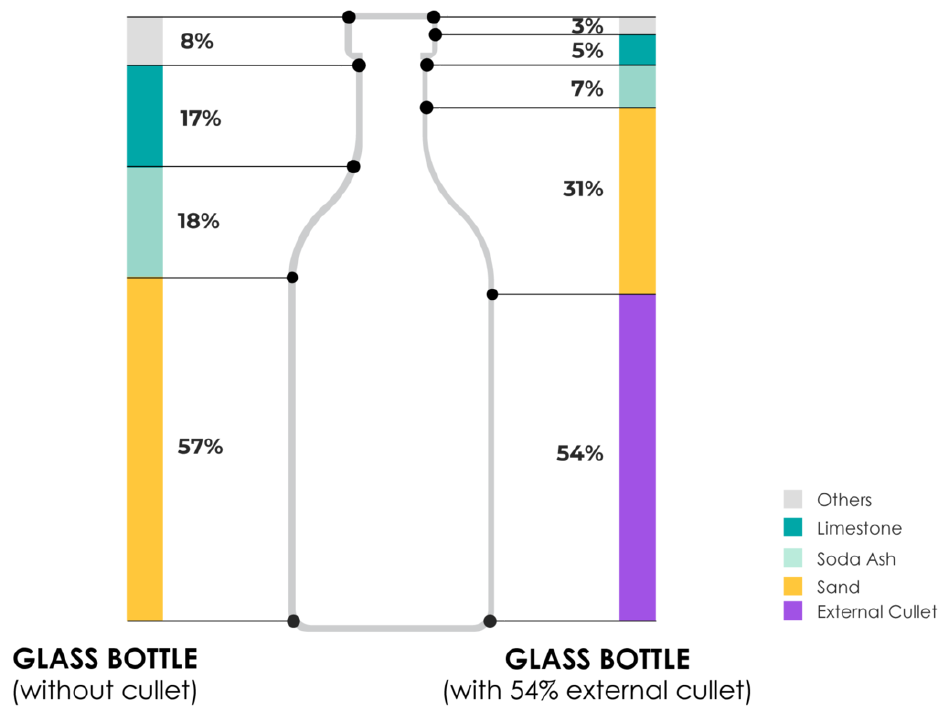

Verallia emplea actualmente un 54,1 % de vidrio reciclado en la fabricación de envases, con claras ventajas para su gasto en materias primas. En términos generales, esta gráfica es muy ilustrativa para conocer cuánto se ahorra Verallia en este proceso:

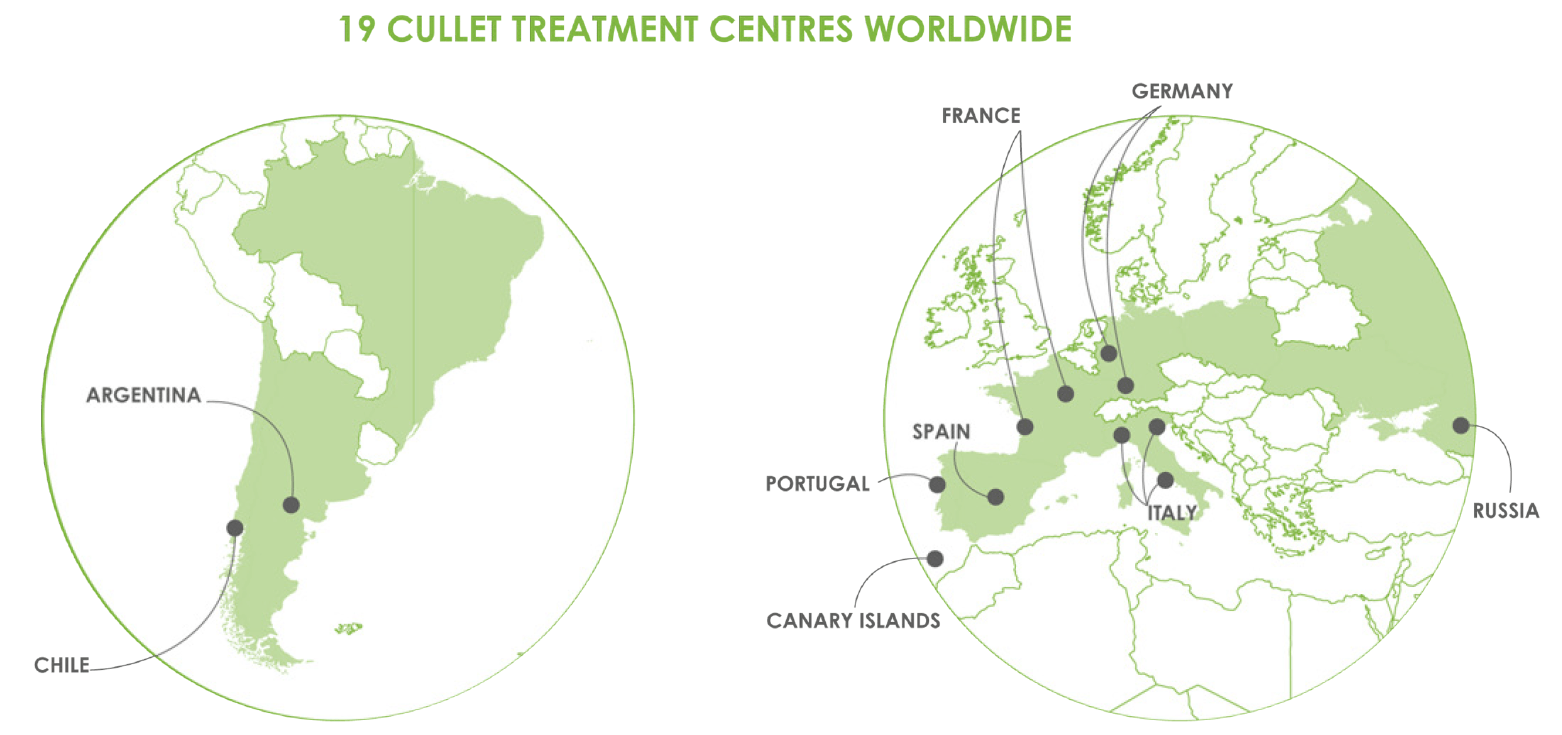

Para suplir sus necesidades de calcín, Verallia está integrando plantas de reciclaje de vidrio dentro de su propio negocio. Estas plantas no tienen el objetivo de generar dinero, sino de proporcionar un flujo de calcín estable y constante para sus propias fábricas. En total, Verallia cuenta con 19 plantas de reciclaje de vidrio: 3 están integradas dentro de sus fábricas, mientras que el resto son externas. Las plantas externas están ubicadas estratégicamente cerca de las plantas de fabricación y operadas de manera conjunta con empresas de reciclaje.

Sin embargo, un 54,1 % de tasa de reciclado no es suficiente y, de hecho, parte de la compensación de la directiva está ligada a alcanzar unos determinados niveles de uso de calcín. Para 2025 se han marcado el objetivo de emplear un 59 % de calcín y para 2030 esperan alcanzar el 66 %. En este sentido, 7 de las plantas de reciclaje fueron adquiridas en 2023, con lo que esperan ser capaces de suministrar el 50 % de la demanda de calcín que tiene Verallia en Europa.

La industria del vidrio es muy contaminante, pero las empresas del sector están actuando a marchas forzadas para tratar de minimizar su huella sobre el ecosistema. Independientemente de si es obligados por ley o por iniciativa propia para mejorar sus propias finanzas, el reciclaje de vidrio es un pilar central del crecimiento de Verallia.

Fin de la primera parte del estudio

Dado que ya aprendimos mucho sobre el sector con Vidrala, terminamos aquí la primera parte del estudio de Verallia. En resumen, Verallia es una empresa centenaria ampliamente asentada con un modelo de negocio similar al de Vidrala. Sin embargo, me ha llamado mucho la atención las otras dos ramas de negocio que podrían constituir un impulso interesante para el crecimiento de la compañía.

En la segunda parte del análisis nos centraremos en el equipo gestor de Verallia. No tendrá una familia fundadora por detrás como Vidrala, pero descubriremos que posee figuras importantes alineadas con los intereses de los accionistas y un equipo gestor con los incentivos adecuados. Yo te recomiendo suscribirte más abajo para no perdértelo.

¡Hasta pronto!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.