Análisis CVS Health

Buenos días inversores,

Hace poco más de medio año decidí iniciarme en el mundo de la inversión y, aunque mis primeros pasos darían para varias entradas de blog, he decidido inaugurar esta lugar, mi pequeño rincón de internet, con el análisis de una de las empresas que llevo en cartera, CVS Health (NYSE:CVS). Este análisis complementa a la infografía sobre CVS publicada anteriormente. Lo llamo «análisis» por asignarle una categoría, pero mi inexperiencia en este mundo me urge a ser humilde. Si bien tras esta entrada se ocultan muchas y muchas horas de estudiar esta empresa, su negocio y el sector en el que opera, es posible que cometa errores o inexactitudes, los cuales estaré encantado de discutir con vosotros por aquí o en mi cuenta de Twitter @PhDividends. El hacer esta entrada ha supuesto un reto para mí, pues para enseñar primero hay que entender, y eso ha implicado buscar y analizar una gran cantidad de información, digerirla para hacerla asimilable por mi mente de novato, y exponerla en los párrafos que leeréis a continuación. Espero estar a la altura del análisis que merecéis como inversores que arriesgan su capital en bolsa y que disfrutéis de la lectura.

¿Por qué empezar por esta empresa? No hay una razón de peso, pero podría decirse que uno siempre tira hacia lo más conocido y dada mi experiencia en las ciencias de la salud, este sector me resulta llamativo.

Y sin más demora, vamos a conocer a CVS Health, este gigante empresarial con una capitalización bursátil de 8500M $.

Historia

CVS Health fue fundada en 1963 bajo el nombre «Consumer Value Stores«. Al principio, consistió en una pequeña tienda de venta de productos de salud y belleza con la misión de proporcionar bienes farmacéuticos de alta calidad a precios asequibles. Como elemento innovador, introdujeron el modelo del autoservicio en sus farmacias, donde los clientes podían recorrer los pasillos y seleccionar sus propios productos. Este enfoque de venta al por menor fue un cambio de juego y posicionó a CVS por encima de sus competidores.

Desde el momento de su fundación, su modelo de negocio comenzó a dar claras señales de éxito. Pocos años después de la apertura de la primera tienda, la compañía ya contaba con más de 17 tiendas y estaba expandiéndose por estados vecinos. Esta expansión vino impulsada por un compromiso con el servicio al cliente y un enfoque en satisfacer las necesidades de sus consumidores. Me parece remarcable la astucia de CVS para ubicar sus tiendas estratégicamente, siempre en lugares accesibles como centros comerciales o esquinas concurridas.

En 1969, CVS unió esfuerzos con la compañía Melville Corporation, un conglomerado de empresas de venta minorista que les ayudó a impulsar su crecimiento a lo largo de todo Estados Unidos. Las siguientes décadas supusieron una gran expansión de CVS tanto a nivel orgánico (expansión de ventas) como inorgánico (adquisición de otras empresas), y para 1990 ya contaban con más de 750 tiendas y unas ventas anuales cercanas a 1,6 billones de $ americanos (1.600 millones de $ para nosotros). En 1996, dado el gran éxito que había tenido CVS, esta acabó engullendo a la propia Melville y pasó a cotizar por primera vez en el mercado de valores de Nueva York (NYSE), bajo el ticker «CVS».

Desde la aparición de CVS en 1996 hasta la actualidad, la compañía no ha dejado de adquirir empresas de su sector para fomentar su crecimiento. Sin embargo, la entrada en el siglo XXI supuso un punto de inflexión en la mentalidad de la empresa, que vio cómo el mundo a su alrededor estaba cambiando y no podía quedarse atrás. De ser una empresa exclusivamente centrada en la venta de productos de salud y belleza a través de farmacias, CVS expandió sus segmentos y aumentó su presencia en otras ramas de la salud a través de nuevas adquisiciones. Ejemplos de ello fueron:

- MinuteClinic (2006): operaban clínicas que se conocen como «walk-in clinics», especializadas en dar asistencia sanitaria primaria como servicios de vacunación o de urgencias leves. Su ventaja radica en que la asistencia es inmediata y sin cita previa y, además, al incluirla en sus farmacias CVS podía conseguir que los pacientes fueran al médico y compraran los medicamentos prescritos a la vez, todo integrado en una misma ubicación.

- Aetna (2018): empresa dedicada a la oferta de una gran variedad de seguros de salud, supuso la ampliación de la gama de ofertas y productos ofrecida por CVS y el acceso a una base de más de 20 millones de clientes.

- Signify (2020): negocio basado en la atención médica a domicilio y con más de 2 millones de clientes, destaca por tener planes de tratamiento y seguimiento a largo plazo para sus pacientes.

Como se puede observar, en la actualidad CVS Health es un titán del sector de la salud que está presente en la vida de millones de norteamericanos, con una gran diversificación y un modelo de negocio que comentaremos a continuación. Dada su envergadura, el accionariado de la empresa lo componen en mayor medida grandes fondos de inversión, como Vanguard (9%) o Blackrock (7,3%).

Negocio

CVS Health es una compañía americana diversificada dentro del negocio de Salud que comprende más de 9.000 locales de venta al por menor, 1.000 clínicas, un sector de asesoramiento farmacéutico y seguros de salud que sirve a más de 100 millones de pacientes cada año (por ponerlo en perspectiva, más de 1 de cada 3 estadounidenses utilizan algún servicio de CVS). El negocio se podría dividir en 4 segmentos:

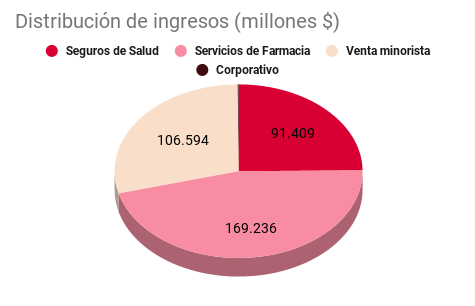

- Seguros de salud: se engloban en este sector elementos como seguros de salud y sus derivados y ventajas del plan Medicare (como la Seguridad Social en España, entre muchas comillas). También incluye un segmento de servicios de asesoramiento en salud que proporciona a los pacientes la información y recursos necesarios para que tomen decisiones médicas con mayor conocimiento. Aporta en torno al 28,3% de las ventas totales de CVS.

- Servicios de farmacia/salud: este segmento actúa como un intermediario entre los fabricantes de productos y los consumidores, para proteger al consumidor y darle la mejor atención posible, protegerle de abusos de los productores, rebajar los precios de medicamentos, … CVS también cuenta con una red de suministro de medicamentos y servicios desde el productor hasta las farmacias (66.000 en total, de las cuales más de 40.000 son de CVS) y los domicilios de los pacientes que tienen terapias crónicas. A fecha de 2022, este segmento administró una media de 2.300 millones de prescripciones al mes y aportó un 48,9% de las ventas.

- Venta Minorista (Retail): se incluyen aquí los ingresos generados por la venta directa de medicamentos sujetos a prescripción médica y otros productos desde las farmacias y establecimientos de CVS y las clínicas walk-in que comenté anteriormente. Para hacernos a la idea, en el año 2022 casi el 30% de los medicamentos sujetos a prescripción en Estados Unidos se vendieron en una farmacia de CVS. Aporta un 22,6% de las ventas.

- Corporativo: segmento que agrupa todo el trabajo de oficina, como los gastos administrativos y de dirección, costes de integración de nuevos servicios y productos. No genera beneficios netos y no lo trataré en el resto del análisis.

En la imagen inferior se observan los ingresos por cada segmento. El claro ganador son los Servicios de Farmacia, seguidos por el segmento de Venta Minorista y el de Seguros de Salud. El sector Corporate realmente consume dinero, pero es necesario para el funcionamiento de la compañía.

Hasta aquí el modelo de negocio pero, ¿en qué mercado opera CVS? Al tratarse de una compañía diversificada en varios segmentos, lo más sencillo es decir que opera en el sector salud a varios niveles, proporcionando seguros de salud, servicios de gestión de productos de belleza y medicamentos, y al mismo tiempo vendiendo al por menor esos mismos productos y medicamentos con y sin receta.

El sector de salud es considerado de tipo defensivo, con pocas variaciones anuales, y con un crecimiento moderado pero constante. Si bien ciertos eventos pueden alterar los beneficios de este tipo de compañías (como ejemplo más reciente, la pandemia de COVID-19), los medicamentos son un bien de primera necesidad que necesitamos para poder vivir y en el que no podemos recortar gastos cuando llegan las vacas flacas. Por otro lado, tampoco consumiremos más medicamentos si nuestras condiciones económicas mejoran. Si te quedas sin trabajo puedes dejar de salir a tomarte un par de cervezas los fines de semana, pero no puedes (o no deberías) prescindir de tus pastillas para controlar la tensión, el colesterol, o el azúcar. De la misma forma, no vas a tomarte dos ibuprofenos en vez de uno sólo porque te sobra el dinero…

Fíjate en los 10 medicamentos con mayor número de prescripciones en los Estados Unidos: Atorvastatin, Levothyroxine, Lisinopril, Metformin, Metoprolol, Amlodipine, Albuterol, Omeprazole, Losartan Gabapentin… No me quiero explayar en qué efecto tiene cada uno de ellos sobre el organismo, pero te basta con saber que tienen algo en común: se usan para tratar enfermedades crónicas como la diabetes, la hipertensión o el colesterol. Es decir, medicamentos que sus pacientes van a necesitar prácticamente durante el resto de sus vidas. Si a esto le sumamos que cada vez la población se encuentra más envejecida, que los avances científicos nos han hecho vivir más que nunca y que la medicina personalizada está ganando un papel importante en nuestras vidas, nos encontramos con un panorama perfecto para que empresas como CVS florezcan.

Sin embargo, debemos tener en cuenta que el modelo de negocio de CVS no está exento de debilidades y riesgos. CVS opera en varios segmentos simultáneamente, y todos ellos son altamente competitivos, lo que se refleja en sus bajos márgenes operativos (2.6% de margen neto medio) en proporción a su volumen de ventas. Entre sus competidores aparecen empresas como Walgreens Boots Alliance, The Cigna Group o Rite Aid, algunas de las cuales no pasan por su mejor momento. Además, el sector salud se ve fuertemente influenciado por las políticas gubernamentales, que pueden cambiar y ser más o menos favorables de forma imprevisible. Por último, nos encontramos con un cambio en los patrones de compra de los consumidores, que están favoreciendo el comercio online frente a la compra en persona. En este aspecto CVS ya está haciendo avances, pues en 2021 anunció el cierre de 900 tiendas físicas y la apuesta por el comercio online por este mismo motivo.

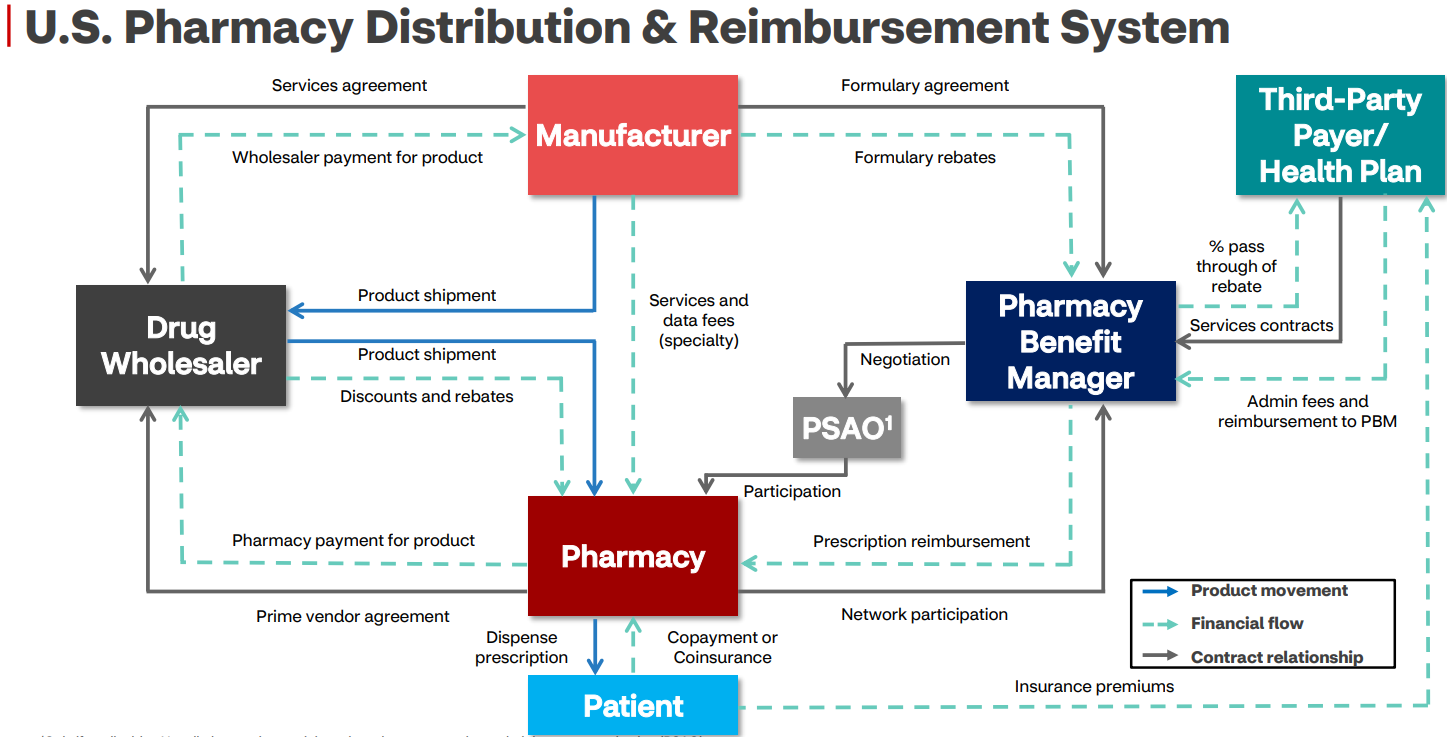

Dado el mercado tan competitivo en el que opera CVS, ¿qué es lo que la diferencia del resto? ¿Cuál es su MOAT? Para mí, su ventaja competitiva reside en la gran integración vertical de su negocio. CVS se encuentra en muchos pasos de la cadena de consumo: una persona con un seguro médico de CVS se encuentra con cierto malestar y decide acudir a una clínica-farmacia de CVS Health. Allí el médico le diagnostica una gripe, y le receta un anticongestivo y analgésicos para el dolor muscular (ojito no me vengáis con que por qué no le receta antibióticos, que la gripe la causa un virus, no una bacteria 😉). El paciente sale de la consulta y compra en la misma farmacia de CVS los medicamentos, que a su vez CVS ya ha negociado con el productor para conseguir el mejor precio y transportarlo hasta sus locales. Es un negocio redondo. Además, CVS cuenta ya con una gran infraestructura de negocio que puede escalar fácilmente pero a la vez supone una barrera de entrada a nuevos competidores. Me gusta particularmente este gráfico extraído de su página web que muestra la estructura del sistema farmacéutico estadounidense y todos los flujos de dinero en los que participa CVS.

Por todo esto, considero a CVS un negocio bien diversificado dentro del sistema de salud estadounidense y con una integración vertical completa que le ayuda a abaratar costes y aumentar la eficiencia.

Equipo directivo

No voy a comentar demasiado en este aspecto porque no he visto nada que destacar. En la carta a los inversores de 2022, su CEO Karen S. Lynch nos hace hincapié en lo que comentaba anteriormente, que es que se encuentran muy bien posicionados para atender las necesidades de salud de los estadounidenses en múltiples niveles. También he de mencionar su compromiso con la generación de flujo de caja por parte de la empresa para aumentar el valor para los accionistas a base de incrementos de dividendos y recompras de acciones.

Análisis Fundamental

Balance

En la estructura del balance sorprende el gran peso que tiene el fondo de comercio (78.000M $) y los intangibles (247000M $): casi el 50% de los activos totales (228.000M $). No es sorprendente dada la historia de adquisición de empresas que tiene esta compañía, si bien es verdad que estos aumentaron especialmente mucho en 2018, en unos 60.000 M $. Ojeando los informes, encontramos que se debe a la adquisición de la empresa Aetna, con la que incorporaron un nuevo segmento a su negocio y en la que puede que les salga bien la jugada, como veremos en la cuenta de resultados. En los pasivos destaca la gran cantidad de deuda a largo plazo que tienen, más de 50.000M $, pero veremos que se encuentra bien distribuida. El ratio entre corrientes no llega a la unidad y se queda en un 0,94, en línea con su histórico aunque es cierto que la tendencia ha sido decreciente y los pasivos han crecido a mayor ritmo que los activos. Esto nos deja con un fondo de maniobra negativo de unos (4.000)M $ en 2022. En cuanto al patrimonio neto, me gusta ver un incremento en el beneficio no distribuido a un ritmo del 7,83% anualizado (CAGR10). La compañía ha ido recomprando acciones siempre que ha podido, aunque pausa este programa de recompras cuando hacen alguna adquisición grande como Aetna en 2018. En 2022 anunciaron su intención de retomar las recompras de acciones. Esto me parece muy importante, ya que demuestra que la junta directiva sabe dar prioridad a quitarse deuda cuando es necesario.

Los ratios de liquidez de 2022 nos indican un ratio entre corrientes ajustado de 0,94, algo bajo pero que ya hemos podido notar al ver la estructura del balance. El test ácido arroja un valor de 0,67 que tampoco es para tirar cohetes y el ratio de efectivo a 0,19 no está mal, pero me gustaría que fuera algo superior. Los ratios de actividad de la empresa muestran una reducción en la rotación de activos desde los 370 días en 2018 hasta los 260 en 2022, lo cual es bueno. Los días que tardan en cobrar de sus clientes se mantienen estables en 30 días de media, si bien es bueno ver que ha aumentado ligeramente el tiempo que tardan en pagar a sus proveedores. Esto siempre es bueno, pues nos interesa que una empresa cobre cuanto antes de sus clientes pero tarde lo máximo posible en pagar a sus proveedores. La rotación de inventarios tambien ha disminuido ligeramente, desde los 40 días en 2015 hasta los 35 en 2022.

Cuenta de resultados

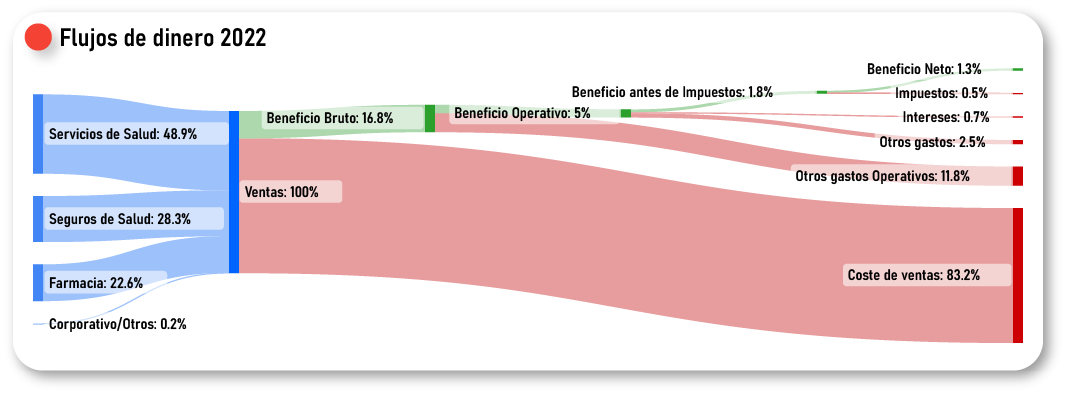

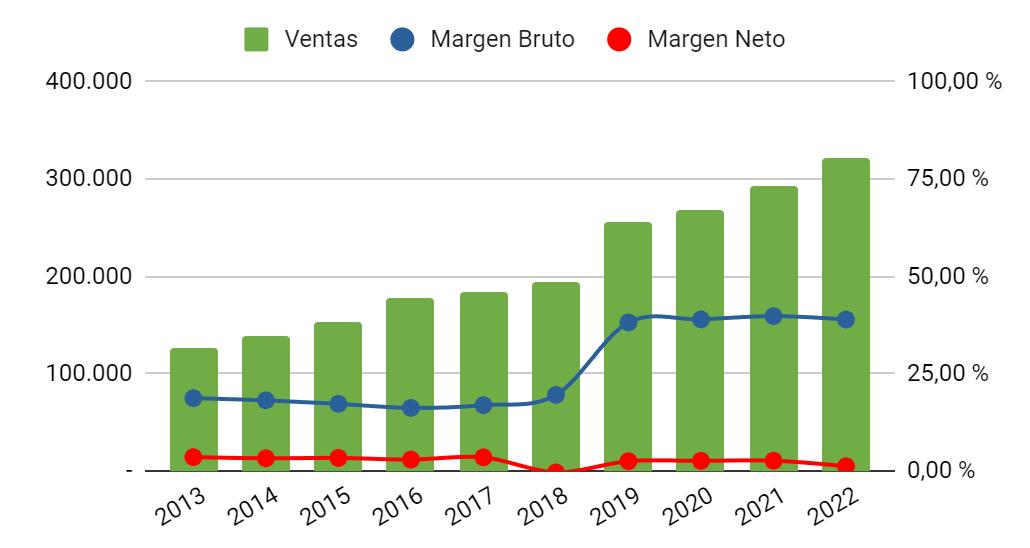

Las ventas han crecido a un ritmo del 11,93% anualizado (CAGR10), un buen ritmo para una empresa que ya tiene bastante envergadura dentro de Estados Unidos. Sin duda, la adquisición de Aetna en 2018 supuso un gran salto en su volumen de ventas, que pasó de los 194.000M $ a 256.000M $. Sin embargo, el coste de ventas tiene un gran peso en los resultados de esta empresa. Si atendemos solo al coste de vender los productos, vemos que nos quedamos con un margen bruto del 38%, y si incluimos otros gastos asociados el porcentaje se reduce aún más. La compra de Aetna les dio un respiro y aumentó sus márgenes brutos notablemente. No me sorprende un margen bruto tan bajo dado el negocio tan competitivo en el que opera, que lima sus márgenes de beneficios. El beneficio neto en 2022 fue de 4.149M $, lo cual representa un margen neto del 1,29%. Sin embargo, hay que anotar que en 2022 tuvieron que pagar una multa de 5.803M $ por un litigio asociado a venta inapropiada de opioides. Si no hubieran tenido que pagar esta multa, su beneficio neto habría sido cercano a los 10.000M $, más en línea con sus resultados (y el margen neto sería del 3%). Aun así, me llama la atención que pese a la adquisición de Aetna su margen neto no haya aumentado sustancialmente. Lo achaco a la gran cantidad de deuda que debieron de pagar para la adquisición, por lo que veremos si de aquí a unos años este margen neto mejora.

Flujos de Caja

Los flujos de caja nos indican un crecimiento sostenido del flujo de caja operativo del 12% anualizado (CAGR10), con casi 16.000M $ de beneficio operativo en 2022. El CAPEX (gastos en capital, lo que se gasta la empresa en mantener su negocio) de mantenimiento fue de 2.437M $ en 2022 y se ha mantenido más o menos estable a lo largo de los años dado su modelo de negocio. Destacan años puntuales en los que el CAPEX de inversión y crecimiento se dispara, como en 2015 o 2018, que es cuando se producen adquisiciones de otras empresas. Por todo ello, obtenemos que la empresa genera un Flujo de Caja Libre (FCF) bastante alto en relación a su Beneficio Operativo, de unos 13.450M $ en 2022 y con un crecimiento del 14,27% anualizado (CAGR10). Esto es un dato sorprendentemente bueno, nos indica que la empresa genera flujo de caja libre a paladas, que podrá usar en expandirse, pagos de dividendos y recompras de acciones. De hecho, la empresa tiene un plan de recompra de acciones en el que se gastó en torno a 14.000M $ entre 2015 y 2017. En 2018 lo paralizaron debido a la gran deuda que contrajeron tras la adquisición de Aetna, pero en 2022 retomaron este programa.

Deuda

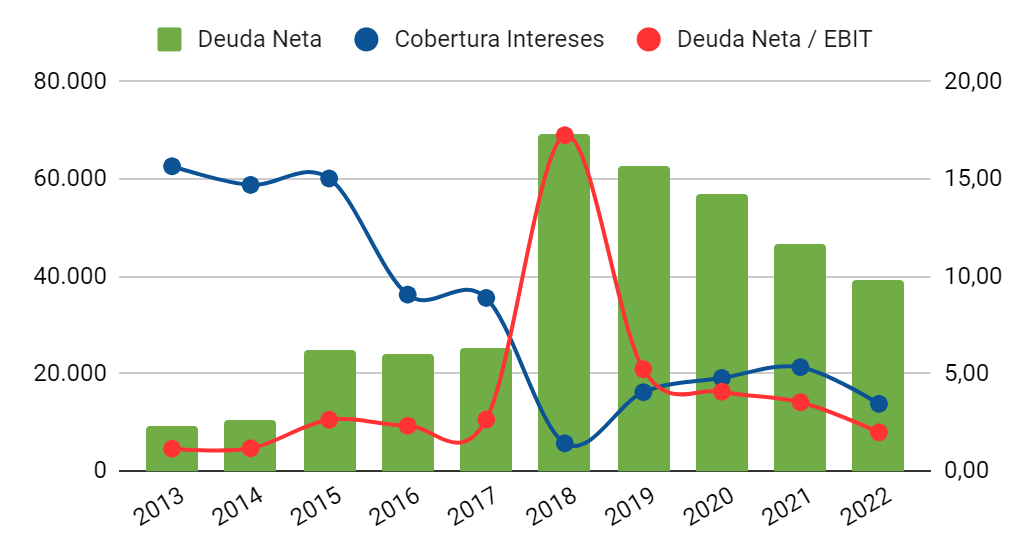

Vamos con la deuda, mi apartado favorito y en el que acabo descartando a muchas empresas. El ratio de deuda es elevado (68%) pero me parece controlado y dentro de límites asumibles. Desde 2018, cuando aumentaron mucho la deuda, han ido reduciéndola progresivamente y a muy buen ritmo, como se puede ver en el gráfico. El coeficiente de deuda es muy bueno y se sitúa en 2,20 veces. El ratio de cobertura de intereses es de 3,46 veces, ha bajado ligeramente este año debido a una nueva adquisición, pero antes rondaba las 5 veces y antes de la adquisición de Aetna incluso más. El ratio deuda neta / EBIT se encuentra en 2 veces y ha disminuido sustancialmente desde el x17 que alcanzó con la compra de Aetna. Desde luego, la deuda de CVS es alta y hay que seguirla con detenimiento, pero veo que la pueden pagar sin muchos problemas y se están deshaciendo de ella a buen ritmo.

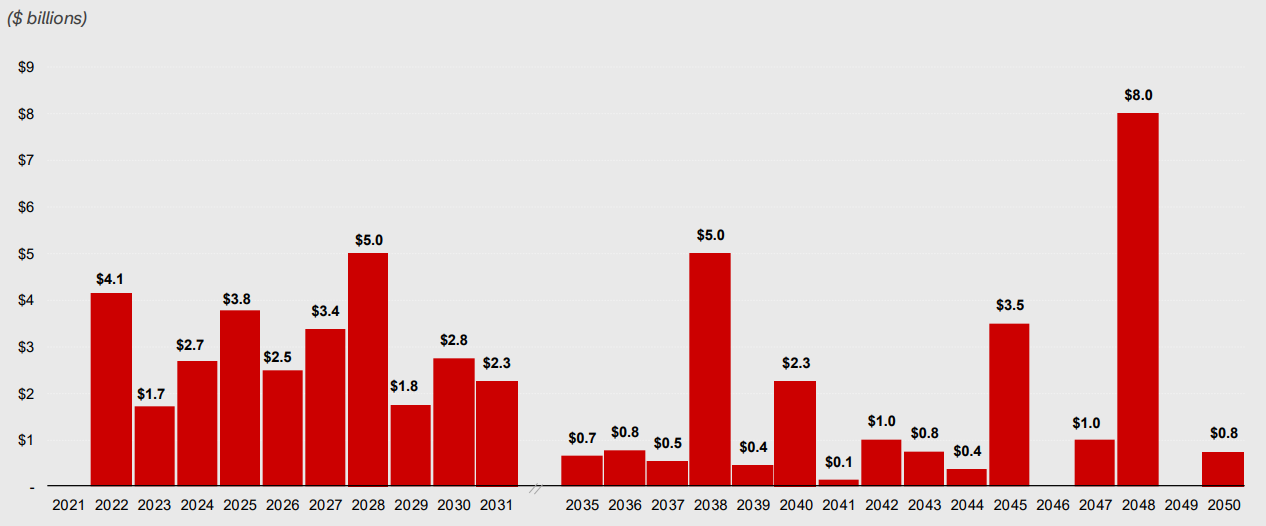

En cuanto a cómo está distribuida la deuda, CVS nos facilita el siguiente gráfico, lo cual simplifica mucho las cosas. En los próximos años les vencen una media de entre 3-4.000M $ por año, con una financiación a unos tipos que se mueven entre el 2.4-4% de interés. Con el Flujo de Caja que generan pueden hacer frente a todos estos pagos sin despeinarse, por lo que tampoco veo un refinanciamiento de la deuda a tipos más altos. De hecho, el ratio de calidad de la deuda es excepcionalmente bueno y en 2022 fue del 3,4%, lo que confirma que solo un pequeño porcentaje de toda su deuda es a corto plazo.

Poco más que decir de la deuda, que es alta pero muy controlada, con un buen calendario y fácilmente pagable.

Datos por acción y dividendos

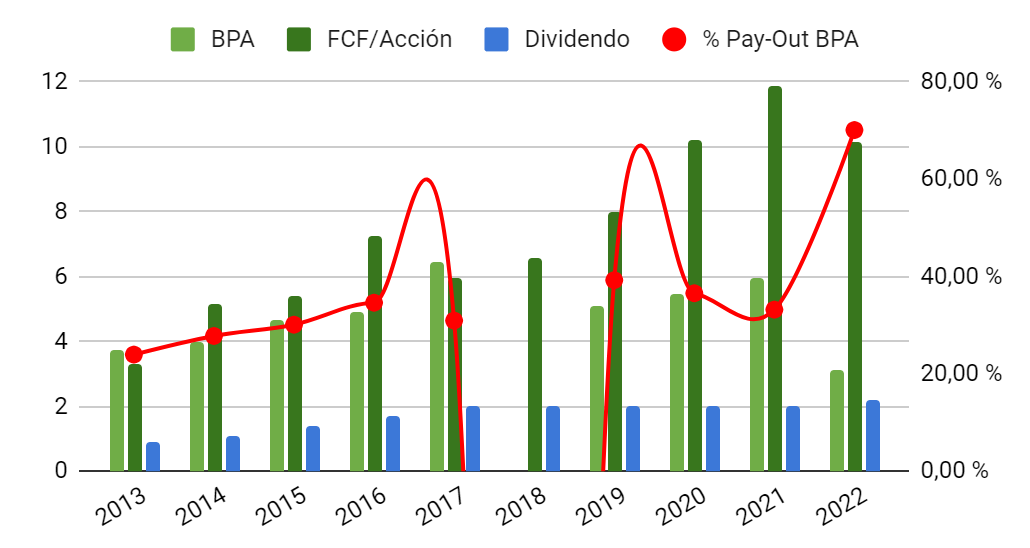

Me gusta incluir estas métricas de forma conjunta para ver la sostenibilidad del dividendo a largo plazo. El beneficio por acción (BPA) en 2022 fue de 3,14 $/acción, pero creo que no es un reflejo justo de la realidad. Sin contar el litigio por opioides, el BPA hubiera sido de unos 7,56 $/acción y hubiera representado un crecimiento anualizado del 8,13% (CAGR10).

Esta empresa lleva repartiendo dividendos de forma ininterrumpida durante 26 años sin ningún recorte, y de forma creciente hasta 2018. A raíz de la adquisición de Aetna la directiva decidió que lo mejor era congelar las subidas de dividendo para hacer frente a la deuda, cosa que me gusta mucho ver y que como accionista a largo plazo me parece la mejor decisión que podrían haber tomado. Es mejor frenar el crecimiento del dividendo a corto plazo para quitarse deuda que haberlo mantenido y haber acabado con el agua al cuello pocos años después. Gracias a esto, la directiva anunció en 2022 que retomarían las subidas de dividendo, siendo la última del 10%. En 2022 repartió un dividendo por acción de 2,20 $/acción pero, ¿cómo de sostenible es? Si atendemos al BPA, obtendremos que, salvo excepciones como las ya comentadas, el Payout se sitúa en un cómodo 35% de media, lo cual me da gran tranquilidad y me hace pensar que el dividendo no se verá comprometido próximamente. Otra cosa en la que me gusta fijarme es en el Flujo de Caja Libre por acción que genera la empresa, ya que es este dinero el que la empresa tiene a su disposición para pagar el dividendo. El FCF/acción reportado en 2022 fue de 10,17 $/acción teniendo en cuenta el CAPEX de mantenimiento, lo que me hace pensar que el dividendo está cubierto de sobra, tiene buen margen para crecer y además sobra dinero para hacer crecer la empresa.

Ratios de rentabilidad

Me gustaría acabar el análisis echando un vistazo a los ratios de rentabilidad de la empresa.

El ROA en 2022 fue del 1,8%, bastante bajo y creo que tiene que ver por un lado con lo abultados que están los activos por el Fondo de Comercio y los Intangibles y, por otro, el bajo margen neto que tiene la compañía dados los segmentos en los que opera. También influye que este año el beneficio se ha visto lastrado por el litigio de opioides, si no la media se sitúa en el 3%.

Al ROE (5,8%) le ocurre lo mismo, si obviáramos 2022 otros años se ha situado en un 10% aproximadamente. Aun así tampoco es un ratio elevado, pero se acercaría más a valores aceptables y en línea con la media del sector, que es del 10%.

Por último, el ROIC es del 9,2%, tampoco para tirar cohetes. Esta métrica me parece más interesante al indicarnos cómo de bien emplea la empresa el dinero para financiar nuevos proyectos y expandirse. Como mención especial aquí aprecio un cambio de tendencia, ya que si bien es bajo, ha ido aumentando año a año desde el 6% que era en 2018. Podría indicar que la empresa está retomando su camino y eligiendo mejor los proyectos en los que se mete.

Futuro

Si algo nos queda claro al ver la historia de CVS es que su modelo de crecimiento pasa por la absorción de empresas más pequeñas dentro de su mismo sector. A fecha de realizar este análisis, la última adquisición de CVS ha sido la empresa Oak Street Health por valor de 10.600M $, centrada en dar atención primaria a ancianos bajo el programa Medicare. Por lo comentado anteriormente, considero que el negocio de la salud seguirá siendo muy lucrativo a largo plazo, y parece que CVS no solo tiene una buena posición en el mercado, sino que está buscando mejorarla constantemente. El ritmo de crecimiento de las ventas ha sido del 11% anualizado (CAGR) y tienen un buen calendario de deuda, con un dividendo seguro y que está retomando la senda del crecimiento a doble dígito de momento.

Los riesgos a los que se enfrenta en la actualidad son los inherentes a su modelo de negocio, donde la alta competitividad y las decisiones políticas pueden lastrar sus márgenes de beneficios, de forma que tendremos que estar pendientes a los cambios en la dinámica del mercado y si CVS sabe adaptarse a ellos. Además, dada su gran expansión en Estados Unidos dudo de si en algún momento se les quedará pequeño el país y deberán extenderse a otros territorios si quieren seguir creciendo.

Conclusiones y opinión personal:

Hoy os he traído mi primer análisis de una empresa que llevo en cartera. Dada mi inexperiencia es posible que juzgue mal alguno de los aspectos de la compañía, por eso es importante que tengáis en cuenta que esto no es más que una opinión que he elaborado yo con mis conocimientos sobre el sector y la compañía.

CVS es una gran empresa estadounidense, que destaca por su diversificación dentro del sector salud y por poseer un negocio integrado a múltiples niveles dentro de este sistema, lo que les permite mejorar su eficiencia y ampliar sus márgenes operativos. Considero esencial su enfoque en el cuidado del paciente en todas las etapas de su vida, a acompañarle desde el momento que contrata un seguro de salud hasta que sale de la farmacia o necesita asistencia sanitaria. Los resultados muestran unas ventas crecientes, y prácticamente lo mismo podemos decir del beneficio salvando algún bache por el camino. La deuda es elevada, pero perfectamente manejable por la compañía. Considero importante el buen historial de dividendos desde hace más de 25 años y, lejos de disgustarme el ver que lo hubieran congelado, agradezco que sepan priorizar el quitarse deuda para retomar la senda posteriormente con una mejor salud financiera.

Como cosas negativas, me gustaría destacar que se encuentra en un entorno con mucha competencia y márgenes escasos. Además, la estructura del balance tampoco me gusta demasiado, con un fondo de maniobra negativo y unos fondos de comercio e intangibles abultados. Sí que destaco positivamente el incremento de las reservas y la reducción del número de acciones.

A fecha de escribir este análisis, la cotización ha tenido una gran caída desde los máximos de 102 $/acción que alcanzó en 2023. Los últimos resultados anuales no han ayudado tampoco, ya que el litigio por abuso de opioides lastró mucho sus beneficios. Sin embargo, considero esto un problema temporal que no debería afectar al funcionamiento a largo plazo de la empresa. Actualmente se encuentra en los 66 $/acción, en mitad de un mercado lateral tras haber perforado las medias móviles de las 50, 200 y 1000 sesiones. En los 65 $/acción parece que tiene una resistencia a corto plazo. A estos precios el PER ajustado sería de unas 8 veces beneficios, por debajo de su media histórica (PER 10) y dando una rentabilidad inicial por dividendo del 3,65% (media histórica de 2,81%). Sin duda se encuentra en unos precios interesantes si la empresa te parece que tiene futuro a largo plazo, aunque prefiero que cada uno saque sus propias conclusiones y sus propios puntos de entrada.

Espero que os haya gustado este análisis sobre CVS Health, para complementar la infografía sobre CVS que publiqué anteriormente. Me encantaría recibir vuestros comentarios por aquí o en Twitter, donde podéis seguirme en @PhDividends y compartir vuestras opiniones sobre la empresa. Recordad también que podéis suscribiros más abajo si no queréis perderos próximas infografías, análisis, resultados y la evolución de mi cartera. También agradecería mucho si le dais me gusta y compartís esta entrada con vuestros amigos y seguidores.

¡Un saludo y hasta la próxima!

Bibliografía:

Como buen investigador que se precie, que sería de un estudio si no incorporara sin mis fuentes de información:

- https://en.wikipedia.org/wiki/CVS_Health

- http://www.fundinguniverse.com/company-histories/cvs-corporation-history/

- https://en.wikipedia.org/wiki/Melville_Corporation

- https://www.bostonglobe.com/2021/11/18/metro/cvs-close-900-stores-over-three-years/

- http://www.fundinguniverse.com/company-histories/cvs-corporation-history/

- https://investors.cvshealth.com/investors/default.aspx

- https://seekingalpha.com/article/4642394-cvs-health-stock-bargain-long-term-opportunity

- https://seekingalpha.com/article/4642095-cvs-health-only-a-fair-company-for-a-wonderful-price

- https://www.bizjournals.com/rhodeisland/news/2023/05/02/cvs-completes-acquisition-of-oak-street-health.html

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.