Análisis Alexandria Real Estate Equities

Buenos días inversores,

Hoy analizamos a la empresa Alexandria Real Estate Equities, un Real Estate Investment Trust (REIT) que desempeña su actividad desarrollando y alquilando espacios de laboratorio para la investigación en ciencias de la salud. ¿Quieres invertir en el sector de la salud pero no sabes qué farmacéutica lo hará mejor en el futuro? ¿Te interesa tener exposición en empresas biotecnológicas pero consideras que tienen muchos riesgos si el desarrollo de sus productos falla? ¿Preferirías invertir en una empresa de la que dependen todas ellas para poder realizar sus actividades? Si has respondido a estas preguntas que sí, puede que Alexandria sea para ti.

Historia

La historia de Alexandria está estrechamente vinculada a la de su fundador, Joel Marcus. Todo comenzó en 1983, cuando Marcus era abogado especializado en la salida de empresas a bolsa. Por aquel entonces, las empresas biotecnológicas estaban empezando a florecer, y Marcus identificó un nicho de mercado sin explotar. El mayor problema que enfrentaban estas compañías era la falta de un espacio adecuado para llevar a cabo sus actividades de investigación, es decir, la carencia de laboratorios. Como discutiremos más adelante, los laboratorios tienen necesidades especiales, y a estas empresas no les servía cualquier edificio de oficinas.

En 1994, Marcus entró en contacto con Jacobs Engineering, una empresa que ya realizaba encargos para estas compañías biotecnológicas, pero no como propietario de este tipo de espacios. La idea que les presentó fue la de crear una nueva compañía que supliera las necesidades de la industria biotecnológica proporcionándoles ese espacio de trabajo que tanto necesitaban. Con 19 M$ conseguidos inicialmente, fundaron Alexandria Real Estate Equities y adquirieron 4 edificios en San Diego, California. Rápidamente remodelaron estos edificios según las demandas de las compañías biotecnológicas locales y cerraron la operación con éxito, lo que les demostró que la demanda de mercado realmente existía.

Tras esta prueba de concepto, en 1997 consiguieron reunir el capital suficiente para salir a cotizar en la bolsa de Nueva York, con el símbolo «ARE«. De esta manera, Alexandria se convirtió en la primera empresa cotizada especializada en proporcionar espacios de laboratorio para las empresas de las ciencias de la salud. Wall Street les había abierto sus puertas. Desde aquellos modestos inicios, este REIT ha alcanzado una capitalización bursátil de 21.200 M$.

¿Cuáles han sido las claves de su éxito?

Negocio

Alexandria Real Estate Equities es una Real Estate Investment Trust (REIT) enfocada principalmente en la inversión inmobiliaria para la industria de las ciencias de la vida. Aunque Alexandria es clasificada como un REIT de oficinas, lo cierto es que su negocio implica pocos espacios de oficina convencionales. Esto se debe a que Alexandria cuenta entre sus clientes con compañías farmacéuticas, biotecnológicas públicas y privadas, proveedores de dispositivos médicos, de salud digital, agencias gubernamentales, e instituciones académicas y de investigación. Es decir, sus clientes son empresas que gastan un gran capital en el desarrollo de medicamentos y terapias, y para ello necesitan de una infraestructura muy específica: laboratorios.

Los laboratorios son espacios designados para la realización de experimentos, prácticas e investigaciones científicas. Sí, tienen un techo y cuatro paredes, pero cuentan con elementos especiales que permiten realizar experimentos en condiciones muy controladas. Alexandria se especializa en laboratorios experimentales, conocidos como «wet labs» en inglés. En estos espacios se suele trabajar con potenciales riesgos químicos y biológicos, por lo que es necesario diseñarlos con elementos de protección que garanticen la seguridad del personal frente a posibles escapes y contaminaciones. Por ejemplo, Pfizer (NYSE:PFE) es una farmacéutica cliente de ARE que necesita laboratorios para investigar el SARS-CoV-2 y desarrollar una vacuna. Estos laboratorios tienen que cumplir unas medidas que aseguren que aquel que trabaje con el virus lo haga de forma segura para él y para su entorno. Para que se cumplan estas condiciones, se necesita equipamiento como salas limpias con aire filtrado, cabinas de seguridad biológica, trajes de protección personal o sistemas de esterilización, tratamiento y eliminación de los desechos que se producen durante las investigaciones. Todo esto hace que construir un centro de investigación sea una tarea delicada que requiere de mucha planificación. Por ello, veremos que muchos de los contratos que firma Alexandria para la construcción de nuevos edificios vienen en su mayor parte preacordados con la empresa a las que prestará servicio. Ejemplos recientes de ello son los contratos que acaba de firmar con la farmacéutica Bristol-Myers Squibb para construir unos laboratorios en el Campus Point de San Diego, California (40.000 metros cuadrados), o con el gigante Eli Lilly´s para desarrollar el instituto de Medicina Genética en Boston, Massachussetts (31.000 metros cuadrados).

Puede parecer lógico pensar que dado el alto grado de especialización que tienen los laboratorios, Alexandria depende en gran medida de un único cliente para sus ingresos. En caso de que ese cliente quiebre, los centros de investigación que han diseñado para ese cliente quedarían en desuso y afectaría negativamente a los ingresos de Alexandria. Sin embargo, esto no ocurriría por varios motivos.

En primer lugar, el diseño de los laboratorios se especializa en satisfacer las necesidades de investigación de los clientes, pero de manera genérica. Estas medidas adicionales para facilitar la adaptación incluyen: suelos de hormigón reforzados, techos con mayor capacidad de carga, pisos con mayor altura para acomodar los equipos de trabajo, sistemas de ventilación potenciados, tecnología de control ambiental, infraestructura eléctrica, de gas y de agua mejorada y poyatas de laboratorio. Estas mejoras permiten la suficiente especialización para el cliente sin convertir un edificio en completamente dependiente de una empresa en particular. Posteriormente, el cliente se encargará de equiparlo para sus necesidades. En otras palabras, no importa el cliente que se sume después de la construcción del edificio, ya que el espacio creado puede adaptarse a diferentes requerimientos.

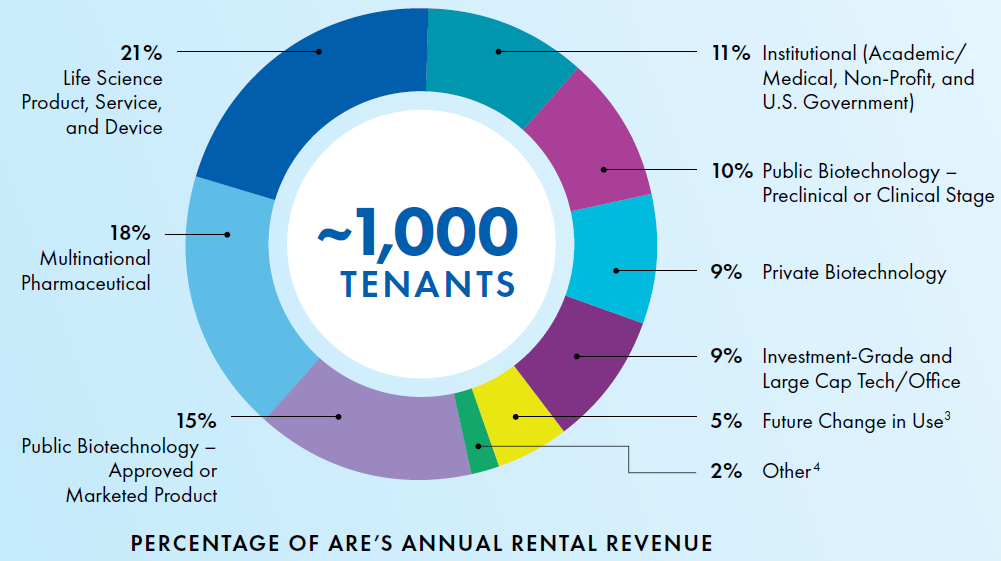

El segundo motivo que descarta que Alexandria dependa mucho de uno de sus clientes es la amplia diversificación de los mismos. Alexandria cuenta con aproximadamente 1.000 clientes, distribuidos en diversos sectores de la investigación en ciencias de la salud, incluyendo instituciones:

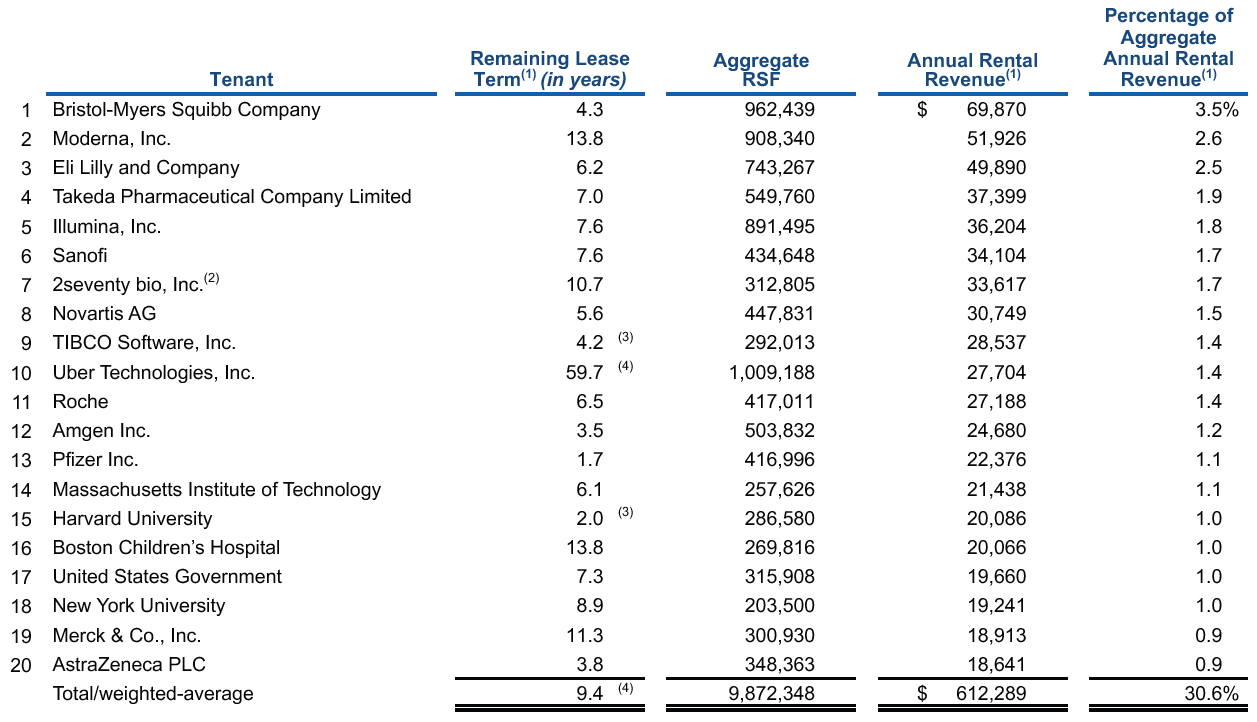

Esta variedad de clientes asegura que cada uno tenga un peso relativamente bajo dentro de los ingresos totales por alquileres que recibe, como se muestra en la tabla inferior. Aunque Bristol-Myers Squibb es el cliente mayoritario, su contribución representa solo el 3.5% del total de ingresos de Alexandria.

Esta tabla sirve para destacar otro punto que refuerza la estabilidad y seguridad del negocio de Alexandria. El 48% de sus rentas son aportadas por empresas de gran tamaño y renombre. Si nos centramos en las 20 empresas que más constribuyen a los ingresos de Alexandria, el porcentaje de grandes empresas se eleva hasta el 90%. Entre estas empresas se encuentran Bristol-Myers Squibb, Moderna, Pfizer, Eli Lilly and Company, Takeda Pharmaceutical, Sanofi, Novartis, Merck, AstraZeneca o Roche entre otras, clientes con una larga trayectoria en el negocio que se espera que continúen respaldando la solidez a largo plazo de Alexandria.

Además, los contratos que Alexandria establece tienden a ser de larga duración y con rentas incrementables año a año, con una duración media de los contratos actuales de más de 7 años. La alta calificación crediticia y la fiabilidad de los clientes se reflejan en una tasa de recolección de rentas del 99%, sin riesgos significativos de impagos. Como punto adicional, el 93% de estos alquileres son de tipo triple neto, lo que implica que Alexandria solo proporciona el edificio y todos los gastos de mantenimiento, seguros, reparaciones y impuestos son responsabilidad del cliente. Esta estructura contribuye a la estabilidad financiera de Alexandria y minimiza los riesgos operativos.

Sin embargo, la clave del éxito de Alexandria no sólo reside en el tipo de inmuebles que opera; la ubicación es otro contribuyente crucial. En sus orígenes, Alexandria adquiría inmuebles individuales para sus operaciones, pero el equipo directivo pronto comprendió que para ser imprescindibles para las compañías biotecnológicas y farmacéuticas, necesitaban ir un paso más allá. Históricamente, estas compañías construía sus sedes y centros de investigación en las afueras de las grandes ciudades, donde era más sencillo y barato desarrollar sus instalaciones. Sin embargo, Alexandria observó que las compañías emergentes tenían cierta preferencia a encontrarse en el centro del corazón científico y tecnológico, en entornos urbanos rodeados de universidades.

¿Por qué esta preferencia? Porque en las universidades e instituciones públicas es donde se realiza la innovación y la investigación más básica. Es crucial señalar que no se denomina básica porque sea sencilla, sino porque esta investigación constituye la base sobre la cual se sustentan otras investigaciones. Por ejemplo, para que Merck pueda sacar al mercado un fármaco eficaz frente a un tipo de cáncer, lo más probable es que haya sido en una universidad o institución pública donde ese compuesto se descubrió por primera vez y se describió su mecanismo de acción. Por tanto, estar al lado de estos centros de investigación punteros es de gran valor para este tipo de empresas. Alexandria supo anticiparse a esta demanda creciente y adquirió terrenos en estas localizaciones privilegiadas con la idea de construir los denominados «urban cluster campuses«. Según Michael E.Porter, profesor en la Harvard Business School, «los clústeres son concentraciones geográficas de compañías e instituciones interconectadas que trabajan en un campo particular. Los clústeres afectan a la competitividad de tres maneras: primero, incrementan la productividad de las compañías que la conforman; segundo, son el motor y marcan el rumbo de la innovación; y tercero, estimulan la creación de nuevos negocios, lo que expande y fortalece el cluster por sí solo».

En sus casi tres décadas de experiencia, Alexandria ha conseguido crear, nutrir, dirigir y hacer crecer estos ecosistemas de ciencias de la salud bajo los pilares de la localización, innovación, talento y capital. Los centros de Alexandria son de la máxima calidad y se encuentran en ubicaciones estratégicas de ciudades punteras de Estados Unidos, principalmente en Boston, San Francisco y San Diego. Para profundizar más en la ubicación estratégica de estas propiedades, os dejo abajo un mapa de las ubicaciones, pero es recomendable visitar su web. La ocupación de estas propiedades se sitúa en el 94,8%, en línea con su media histórica del 96%. Esto indica una alta demanda y ocupación, signo de su importancia para sus clientes.

En mi opinión, Alexandria ha sabido encontrar un modelo de negocio robusto en torno a las necesidades de las empresas de ciencias de la salud, ya de por sí un sector defensivo.

Equipo directivo y principales accionistas

Detrás del éxito de Alexandria se encuentra la figura de Joel Marcus, fundador y hasta hace poco CEO de la compañía. Actualmente, ocupa el cargo de director en la junta directiva de la empresa. El puesto de CEO lo ocupa actualmente Peter M. Moglia, quien asumió el puesto en Julio de 2022. A pesar de su relativa experiencia al frente de la compañía, Moglia ha estado en la compañía desde 1998 ocupando diversos cargos de creciente responsabilidad: hasta el 2003 fue responsable de la adquisición de nuevas propiedades para la empresa, posteriormente se encargó de la dirección de las operaciones en Seattle y desde 2009 hasta 2022 sirvió como director de inversiones de la compañía.

Entre los principales accionistas de Alexandria se encuentran grandes fondos de inversión e inversores institucionales como BlackRock (10%), Principal Financial Group (3,7%) y Canada Pension Plan Investment Board (2,4%). No existen directivos con un porcentaje importante de acciones de la compañía, probablemente debido a la gran dilución que sufren las acciones por su modelo de negocio. De hecho, según Insider Screener, los directivos han estado vendiendo acciones en pequeños paquetes en los últimos años. Un aspecto llamativo es la participación significativa de Abigail P. Johnson, CEO de la gestora Fidelity, quien posee cerca del 8% de las acciones de la compañía según Tweenvest. Este dato podría sugerir un voto de confianza por parte de una figura destacada en el mundo financiero en la dirección y perspectivas de Alexandria Real Estate Equities.

Análisis Fundamental

Procedemos a la valoración de los fundamentales de Alexandria. Para los análisis sigo una plantilla de valoración por apartados a la que podéis acceder en este enlace.

Balance

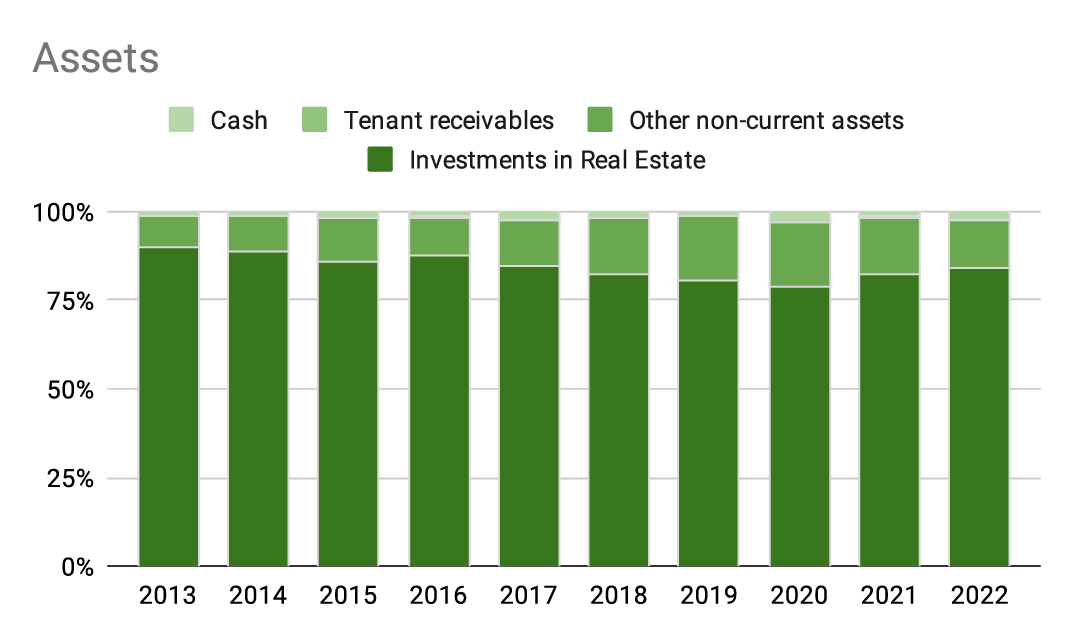

Los activos de Alexandria comprenden un valor de 35.500 M$, mostrando un crecimiento robusto del 27,8% CAGR-10Y (tasa de crecimiento anual compuesta a 10 años). La mayor parte de los activos están compuestos por sus activos inmobiliarios (30.000 M$) y guardan una pequeña cantidad de efectivo de 825 M$, un aumento significativo respecto a los 360 M$ del año 2021. Dado que los REITs reparten la mayor parte de sus beneficios a los accionistas, no es de extrañar que tengan tan poco efectivo en sus cuentas.

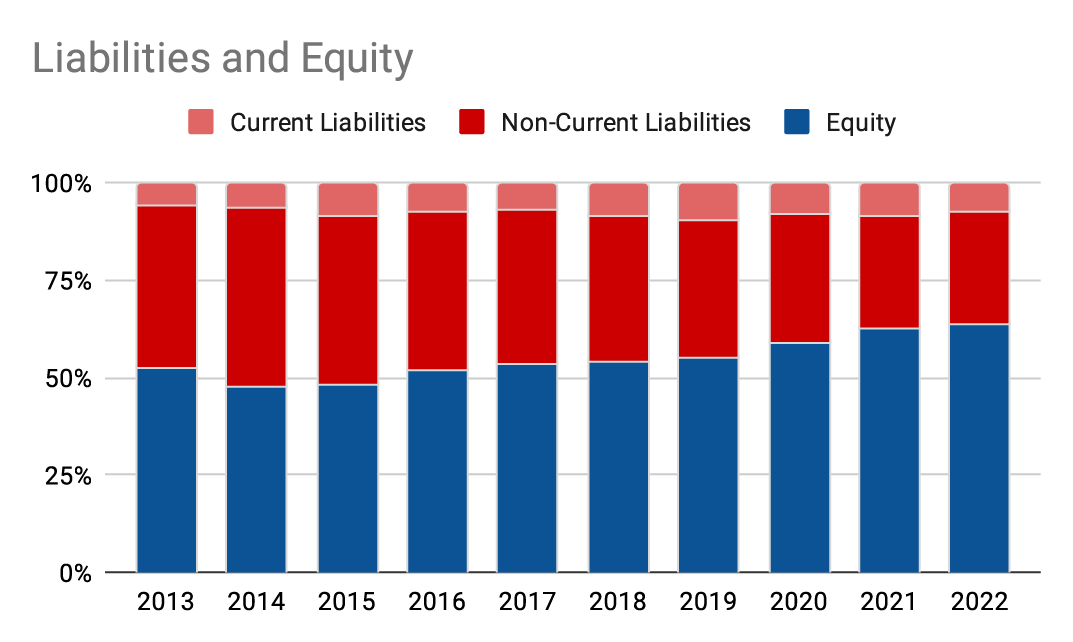

Los pasivos de Alexandria suman 12.800 M$, y han crecido un 15,4% CAGR-10Y. El crecimiento de los activos ha sido superior al de los pasivos, y nos da un ratio de activos/pasivos muy saludable, del 36%. Esto viene también motivado porque una de las formas principales de financiación de Alexandria es a través de la emisión de acciones, lo que reduce su dependencia de deuda.

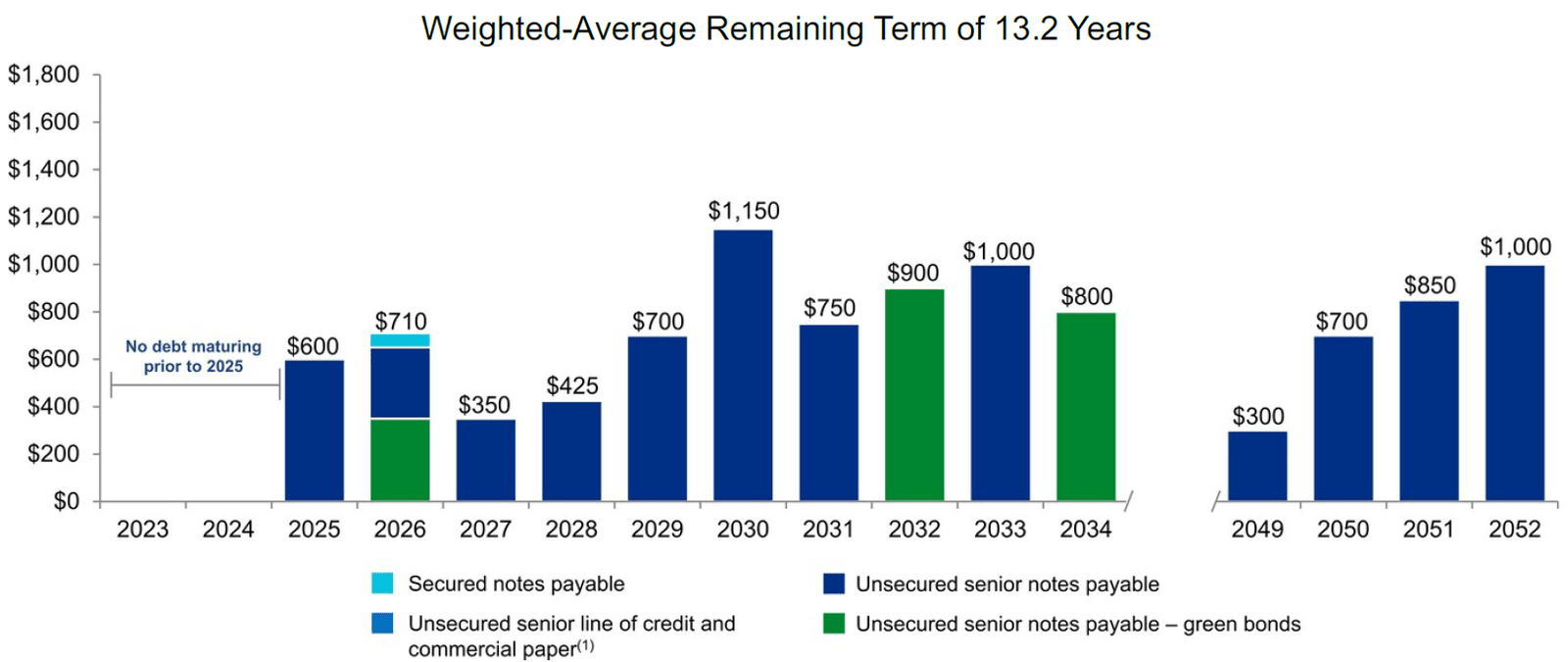

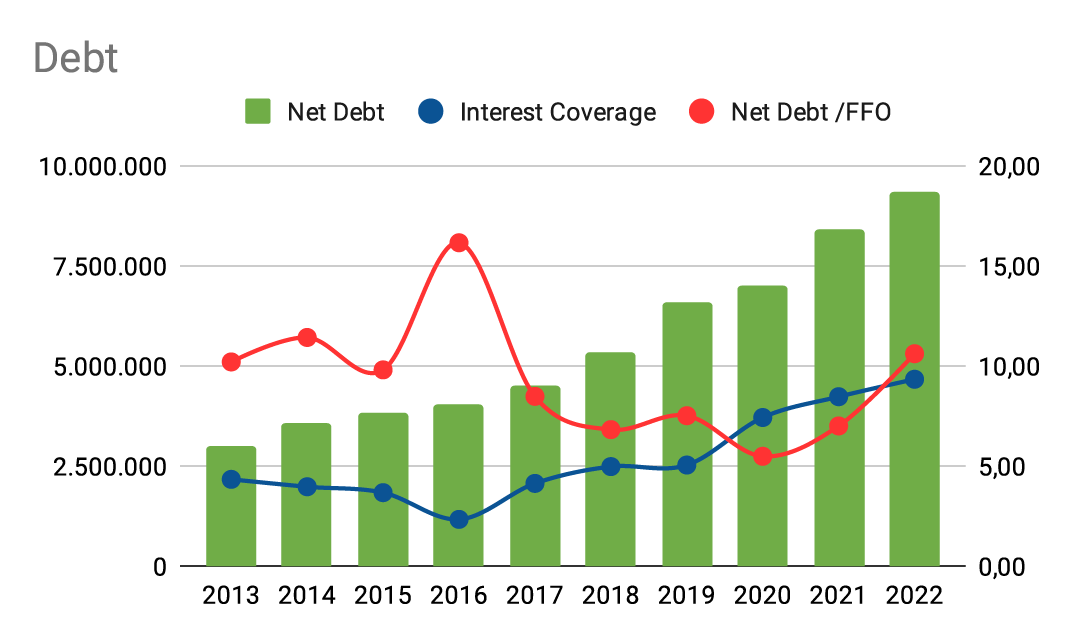

La deuda de Alexandria destaca por una gestión sólida y estratégica. La deuda ha experimentado un crecimiento constante a lo largo de los años, pero siempre a un ritmo inferior al de los activos. El calendario de la deuda refleja una buena planificación, sin vencimientos significativos hasta 2025 y siendo el 99% a tipo fijo con un tipo de interés medio del 3,53%. En un entorno de escalada de tipos de interés tan abrupta, tranquiliza ver que toda su deuda esté a tipo fijo. De acuerdo con la empresas S&P Global y Moody´s, Alexandria cuenta con una calificación crediticia BBB+ y Baa1, respectivamente. Con el incremento de efectivo acumulado en 2022, la empresa podría hacer frente a los próximos pagos de deuda aun con beneficios negativos.

El ratio de endeudamiento del 36% es notablemente bajo y ha ido reduciéndose con los años. La calidad de la deuda es muy buena: se observa que la deuda a corto plazo ronda entre el 1-5% de la deuda total, algo muy pagable con los beneficios generados. El ratio de cobertura de intereses es cercano al 10% y ha ido aumentando con los años, y el ratio deuda/FFO se ha incrementado hasta las 10 veces. No obstante, sigue en valores aceptables para tratarse de un REIT. En resumen, muy buen calendario de deuda. Aunque podrían optar por reducir aún más la deuda, los directivos expresaron en la última Earnings Call anual su comodidad con la actual planificación de la deuda y su priorización del crecimiento continuo de la empresa.

El patrimonio neto nos da una cifra de 22.700 M$, con un crecimiento del 21,4% CAGR-10Y. La mayoría del patrimonio neto lo constituye la prima de emisión de nuevas acciones, que han crecido a la razón de un 10,1% CAGR-10Y. Alexandria ha mantenido un ratio de emisión de acciones elevado en comparación con otros REITs conocidos en la comunidad financiera. Por comparativa, el ratio de emisión de acciones de otros REITs conocidos en la comunidad es del 13,8% para Realty Income, 12,5% para W.P.Carey, 5,7% para Prologis o 1,7% en el caso de American Tower. Es fundamental tener en cuenta este factor de dilución al analizar la compañía y evaluar si los beneficios superan la emisión de nuevas acciones.

Cuenta de resultados

Alexandria obtiene sus rentas de una gran variedad de empresas dentro del sector de ciencias de la salud. El gráfico de tipo Sankey destaca las constribuciones significativas de empresas de carácter biotecnológico, proveedoras de productos y servicios sanitarios, y farmacéuticas multinacionales.

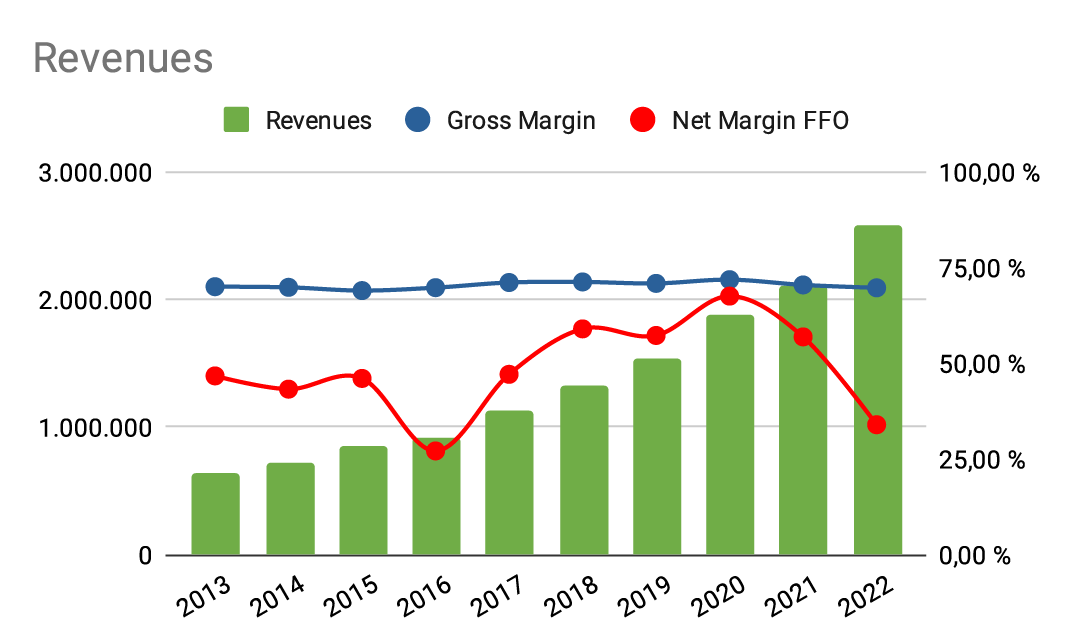

Los ingresos por alquileres de Alexandria han crecido de manera constante en los últimos 10 años, a un ritmo del 17% CAGR-10Y. Destaca el hecho de que durante la época COVID los ingresos por alquiler no disminuyeron e incluso aumentaron, lo que destaca la resiliencia de la compañía frente a otro tipo de REITs de oficinas. La naturaleza de la investigación en laboratorios que requiere la presencialidad y la demanda creciente durante la pandemia contribuyeró a mantener las tasas de ocupación elevadas. Ahora que la pandemia ha pasado, habrá que estar atentos a los resultados del próximo informe anual. Restando el coste de ventas, el margen bruto de Alexandria se ha mantenido en un estable 70% mientras que el margen neto oscila entre el 45-60% según el año. Este margen neto está calculado respecto a los Funds from Operations (FFO), que reflejan los beneficios reales de los REITs mejor que el Beneficio Neto. En 2016 el margen neto disminuyó debido a un deterioro de activos al vender sus propiedades en el mercado asiático. En 2022 esta nueva caída en el margen neto se ha debido a la venta de varias propiedades por valor de 537 M$, lo que se resta del FFO y hace caer el margen. Pese a esta gran venta de propiedades, los activos crecieron un 17,6% en 2022 respecto al año anterior.

Flujos de caja

Los flujos de caja de Alexandria destacan la consistencia en la estrategia de adquisición de propiedades, que ha continuado de manera sostenida a lo largo de los años. En el año 2022 se observa una disminución en el flujo de caja de inversión, posiblemente atribuible a la subida de tipos de interés iniciada a mediados de ese año. Este fenómeno impacta negativamente a la empresa al dificultar la adquisición de deuda para financiar nuevas propiedades y seguir con su expansión. El cambio en el flujo de caja de inversión puede estar avisando de una adaptación a las condiciones económicas actuales, por lo que es importante vigilar este aspecto de cara a ejercicios futuros. El gasto en dividendos ha aumentado un 16,3% CAGR-10Y, pero el incremento de dividendo/acción veremos que ha sido menor a causa del efecto de dilución de las acciones.

Beneficio por acción y dividendos

Las métricas «por acción» resultan esenciales en Alexandria dadas las frecuentes ampliaciones de capital para financiar su expansión. En el año 2022 se observa una disminución significativa del 33% en el FFO/acción, pasando de $8,16 en 2021 a $5,44. No obstante, el FFO ajustado (AFFO)/acción muestra un incremento constante y sostenido del 8,4% CAGR-10Y. El AFFO/acción es un importante dato que equivale al flujo de caja libre y permite evaluar la capacidad de la empresa para generar efectivo disponible para los accionistas. El dividendo se sitúa en los 4,72$/acción, lo que resulta en un Pay-Out respecto al AFFO del 56%, muy en línea con su histórico y que deja bastante margen para invertir en el crecimiento del negocio. Es destacable también que el dividendo ha tenido un crecimiento del 6,8% CAGR-10Y y llevan ya 12 años incrementando el dividendo de forma constante. Aunque la empresa podría aumentar fácilmente el dividendo a los accionistas, parece estar más centrada en seguir creciendo, manteniendo un Pay-Out bajo para respaldar esta estrategia. Será crucial seguir monitoreando cómo gestionan esta relación entre dividendo y crecimiento en el futuro.

Futuro

¿Cuáles son las expectativas de crecimiento futuras? A la hora de estudiar el futuro de Alexandria es necesario considerar el panorama actual y las tendencias del sector de investigación en ciencias de la salud. Dados los requerimientos necesarios para construir centros de investigación, cada vez más compañías optan por alquilar laboratorios en lugar de construirlos desde cero. La demanda vivió su pico de expansión a raíz de la pandemia de COVID-19 pero, ahora que la peor fase de la pandemia ha pasado, el crecimiento del sector se ha enfriado.

Un informe de la empresa de inversión inmobiliaria JLL destaca la disminución en la demanda de espacio de laboratorio, pasando de 25 millones de pies cuadrados a finales de 2021 a tan solo 10 millones de pies cuadrados a mediados de 2023. El sector salud ha sufrido bastante en 2023, especialmente algunas empresas como Pfizer como Bristol-Myers Squibb, a las que el mercado observa con incertidumbre por la caducidad inminente de sus patentes principales. La inversión en empresas biotecnológicas se ha reducido considerablemente, probablemente motivado por el aumento de los tipos de interés y el mayor coste de financiación de la deuda. Es probable que los efectos de la subida de tipos de interés se extiendan durante unos años, pero esta desaceleración debería ser transitoria. Indicadores como un aumento en las ofertas de empleo relacionadas con ciencias de la salud en portales laborales, especialmente en los núcleos de Boston y San Diego donde opera Alexandria, sugieren que se retomará la senda del crecimiento a largo plazo.

Por otro lado, mientras que las grandes compañías se encuentran en esta fase de corrección, las pequeñas empresas emergentes y startups del sector biotecnológico tienen una gran necesidad de espacios para trabajar. A diferencia de las grandes farmacéuticas, estas pequeñas empresas no pueden permitirse el lujo de esperar y necesitan con urgencia laboratorios para operar. Muchas de estas empresas se financian con apoyo de inversores particulares y no son tan dependientes de la deuda y los tipos de interés. En la primera mitad del año 2023, el 82% de los contratos firmados requerían espacios inferiores a los 30.000 pies cuadrados, lo que nos indica una gran demanda por parte de pequeñas empresas. Alexandria proporciona apoyo a empresas farmacéuticas consolidadas, pero algunas de sus superficies son también espacios ocupados por múltiples empresas pequeñas, por lo que puede salir beneficiada. La capacidad de Alexandria para adaptarse a las necesidades de un amplio espectro de clientes, desde grandes corporaciones hasta startups emergentes, le permite mantener una posición estratégica y aprovechar la diversificación en la demanda del mercado.

Competidores

En el sector de la inversión inmobiliaria enfocado en espacios para la investigación en ciencias de la salud, Alexandria destaca como líder indiscutible, con una capitalización de 21,800 M$, más de 74,6 millones de pies cuadrados distribuidos en 432 propiedades y una cartera que atiende a más de 1000 arrendatarios. A pesar de su posición de liderazgo, el atractivo del sector ha atraído la presencia de competidores.

Entre los principales rivales de Alexandria se encuentran empresas como Healthpeak Properties (NYSE: PEAK) y BioMed Realty. Healthpeak Properties, con una capitalización de 11,000 M$, opera en un ámbito más diversificado que Alexandria, abarcando hospitales, residencias de ancianos y laboratorios. Sin embargo, su enfoque en laboratorios es más limitado, con 12,2 millones de pies cuadrados dedicados a este área. Por otro lado, BioMed Realty, una filial de Blackstone que no cotiza en bolsa, posee aproximadamente 16,6 millones de pies cuadrados en superficies alquilables. Otro competidor en este nicho incluye a Boston Properties (NYSE: BXP), que tiene una participación más pequeña en este sector, representando menos del 8% de sus propiedades.

En resumen, a pesar de la presencia de competidores, Alexandria ha mantenido una posición predominante y ha superado significativamente a sus rivales en términos de rendimiento desde su fundación.

Puntos de entrada

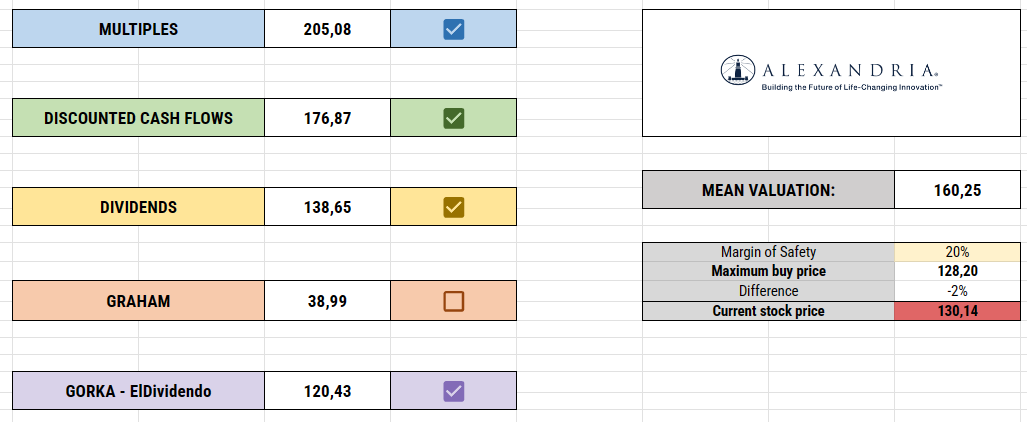

Para establecer un punto de compra me he basado en mi plantilla de análisis de empresas excluyendo la valoración por Graham. A los métodos de valoración habituales he añadido un nuevo método que estoy probando y que vi que usa Gorka, autor del blog El Dividendo, para valorar REITs. En promedio obtengo un valor intrínseco de 160,40 $/acción. Aplicando un margen de seguridad del 20%, obtengo un precio máximo de compra de 128,32 $/acción. A estos precios ofrece una rentabilidad inicial por dividendo de entorno al 3,8% y un crecimiento anual en los últimos 5 años del 6,5%.

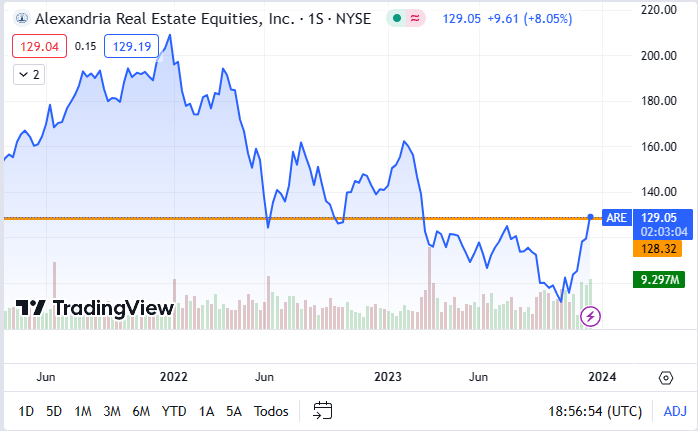

El aumento de los tipos de interés y la bajada en la demanda de espacios de laboratorio ha favorecido que durante este 2023 se haya podido ver la cotización bastante hundida y hemos tenido bastantes buenas opciones de compra, pero dudo de si la volveremos a ver por estos precios.

Conclusiones

Alexandria opera en un sector con pocos competidores y barreras de entrada altas, destacando por su relación a largo plazo con las empresas a las que presta servicios y la construcción de centros de investigación personalizados. Aunque trabaja con empresas farmacéuticas, no es una de ellas y por tanto no depende de patentes ni pipelines que aseguren su futuro. Su relación con estas empresas se asimila más a la que pueden tener Thermo Fisher Scientific (NYSE:TMO) o Danaher (NYSE:DHR).

El equipo directivo ha demostrado una buena capacidad para elegir ubicaciones estratégicas para sus instalaciones, anticipando las tendencias de investigación futuras. Además, la distribución de sus cuentas y balance es tranquilizadora, con una deuda controlada, ingresos crecientes por alquileres, contratos de largo plazo y ocupación alta. La política de dividendos, con una rentabilidad inicial atractiva y crecimiento del dividendo, es otro punto positivo.

Por destacar algún punto negativo, las acciones se han diluido de forma significativa en los últimos años, aunque los ratios de FFO y AFFO/acción han continuado creciendo de manera estable. El aumento de los tipos de interés podría dificultar el crecimiento a corto plazo, aunque la financiación principal a través de la emisión de nuevas acciones mitiga este riesgo. Tampoco podemos obviar el hecho de que el hundimiento de la cotización hará más costoso recabar fondos a través de la emisión de acciones. Por último, la actividad de la empresa se limita a Estados Unidos, y la expansión internacional podría ser deseable para diversificar el riesgo geográfico y aprovechar oportunidades en otros países que también apuestan fuerte por la investigación.

En conclusión y bajo mi humilde opinión, una empresa para comprar, mantener y ver cómo se revaloriza la acción mientras se cobran dividendos. Hasta aquí el análisis de Alexandria Real Estate Equities, espero que os haya gustado y como siempre, son bienvenidas críticas y sugerencias.

Nos vemos por la web, buenas inversiones!

Referencias

- Informes anuales

- The #1 Real Estate Stock To Own Is Built On Trends – Alexandria Real Estate Equities (NYSE:ARE) (forbes.com)

- Alexandria Real Estate Equities and the Transformation of Life Science Real Estate | Nareit

- Lab demand shrinks in life sciences real estate market (fiercebiotech.com)

- Demand for life sciences lab space expected to bounce back as supply mediates: JLL | Facilities Dive

- Life sciences market poised for a comeback (jll.com)

- Alexandria Real Estate Equities, Inc. – Alexandria Real Estate Equities, Inc.’s Strong BBB+ Credit Rating With Positive Outlook Reaffirmed by S&P Global Ratings

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.