Análisis de Vidrala (2/3)

Hola a tod@s,

Bienvenidos a la segunda parte del análisis de Vidrala.

En la primera parte realizamos un repaso de su historia, comentamos su modelo de negocio y analizamos los potenciales pilares de crecimiento que harían de esta empresa una inversión interesante. Si aún no has leído la primera parte, te la dejo por aquí:

A continuación, seguiremos con la segunda parte del análisis. En esta entrada nos adentraremos en el sector del vidrio y analizaremos los competidores de Vidrala. Veremos por qué Vidrala destaca entre sus rivales y cuáles son las ventajas competitivas que protegen su negocio, así como sus posibles riesgos. Por último, conoceremos al equipo directivo que mueve los hilos de Vidrala y juzgaremos su capacidad de asignación de capital.

Vamos con ello.

Competidores

Vamos a analizar las características del sector del vidrio y los posibles competidores a los que hace frente Vidrala. Dado que Vidrala operaba hasta hace poco en el suroeste de europa, será esta región en la que nos centraremos. Dada la reciente incorporación de Brasil al área de influencia de Vidrala, también hablaremos de la situación en América del Sur al comentar su potencial futuro en la tercera y última parte.

La industria europea del vidrio

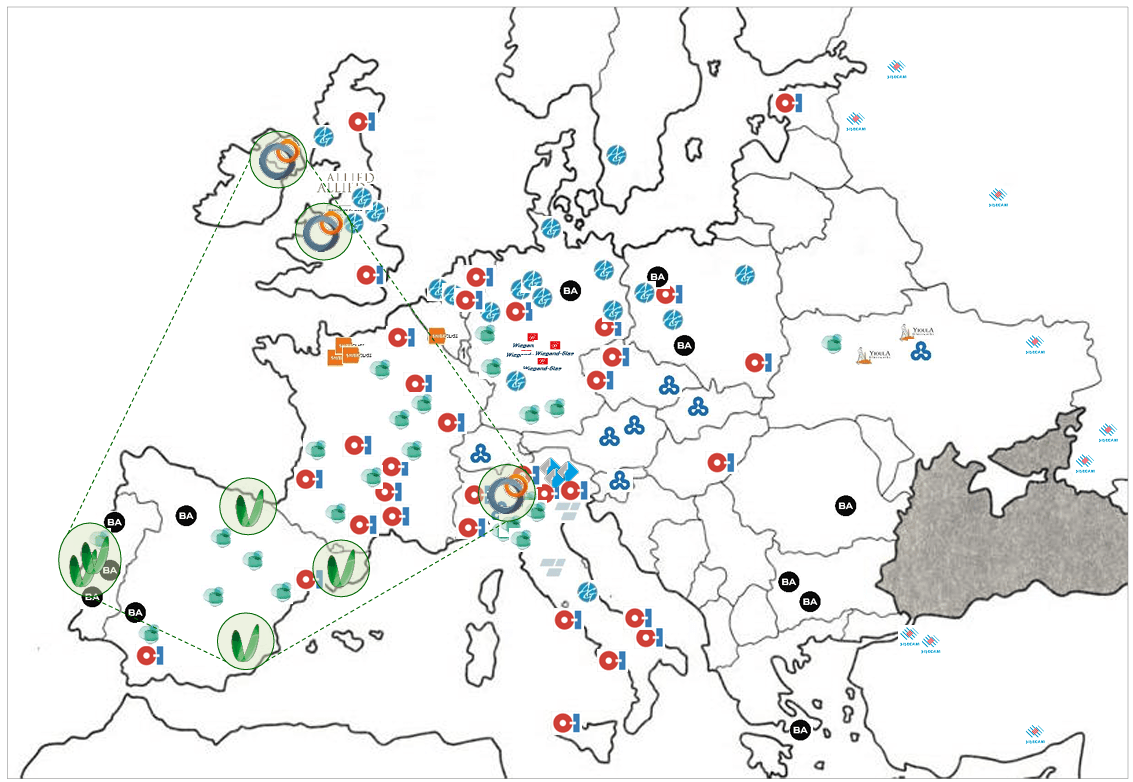

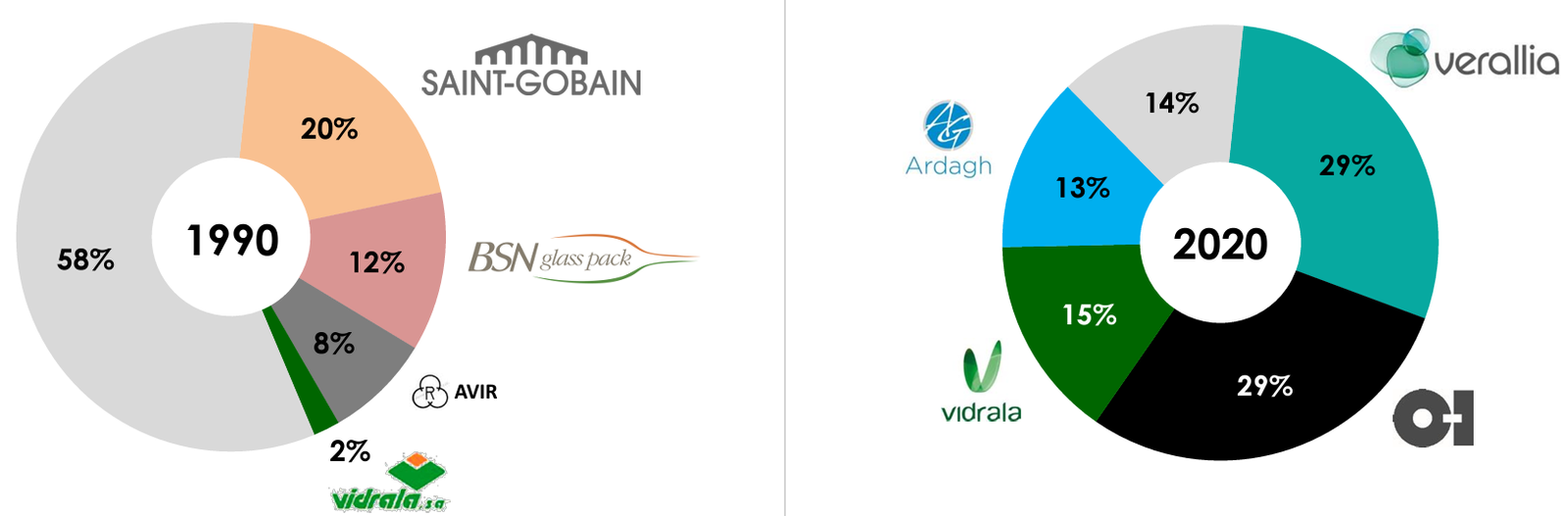

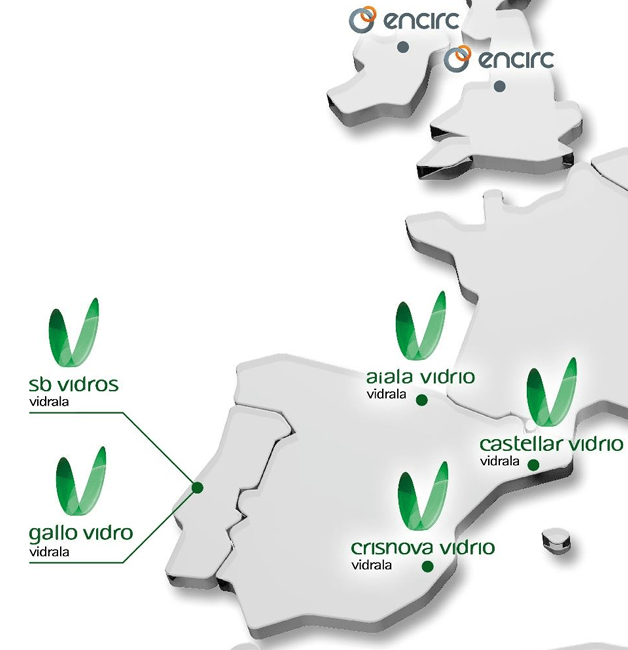

La industria europea de los envases de vidrio está dominada por unas pocas compañías. En la actualidad, las mayores empresas son Owen Illinois (OI), Verallia (antigua filial de Saint Gobain), Vidrala y Ardagh Group, las cuales en conjunto tienen un 86 % de cuota de mercado. Existen otras empresas con influencia como BA Glass, pero que no cotizan públicamente en bolsa. En este mapa os muestro el área de influencia de Vidrala (delimitada con una raya discontinua e incluyendo a su filial Encirc) y dónde su ubican las principales fábricas de sus competidores.

Salta a la vista que Vidrala no es el mayor jugador del mercado, sino que tiene mucha competencia y de mayor tamaño. Sin embargo, su crecimiento ha sido vertiginoso. Hace tan solo 20 años, el mercado estaba mucho más fragmentado y Vidrala tan solo contaba con un 2 % de cuota de mercado. A lo largo de las dos últimas décadas, el sector ha sufrido una gran consolidación, y Vidrala ha jugado sabiamente sus cartas para hacerse con un buen pedazo del pastel.

Solo con ver este proceso de evolución y consolidación en el mercado europeo podemos saber la excelente gestión que ha hecho Vidrala de sus recursos. Conozcamos un poco a sus competidores.

Owen Illinois (OI, NYSE:OI)

Con sede en Estados Unidos, OI ostenta el título de ser la empresa con más volumen de facturación anual de envases de vidrio en Norteamérica y Europa. Fundada en 1929, esta empresa opera en 19 países a través de 68 plantas. OI es también una marca reconocida por sus constantes inversiones para hacer más eficiente el proceso de fabricación de envases de vidrio.

No obstante, a pesar de su larga historia y su amplia diversificación, OI no se encuentra pasando por su mejor momento. Sus ventas se han mantenido prácticamente planas desde hace 10 años, su deuda se ha incrementado hasta niveles peligrosos, y sus inversiones no parecen estar dando el resultado esperado, con un ROIC medio del 6 %. Ya sabéis que el ROIC es un buen indicador de lo eficiente que es una empresa asignando capital.

A mediados del siglo XX, OI fue conocida por la invención y venta masiva de materiales aislantes que contenían amianto. De manera muy breve, el amianto es un mineral fibroso históricamente utilizado en la construcción por su gran resistencia y capacidad de aislamiento térmico. Desgraciadamente, más tarde se conoció que presentaba efectos nocivos para la salud, y su uso se prohibió paulatinamente a partir de los 2000. No obstante, y a pesar de haber pausado su producción en 1958, las demandas de personas afectadas por la exposición a este material han supuesto cuantiosas pérdidas para OI. Sin ir más lejos, en 2020 una de sus subsidiarias entró en bancarrota tras absorber todas las demandas y separarse de las operaciones de vidrio de la compañía.

Además, la compañía se encuentra en un proceso de reestructuración en el que están vendiendo algunas propiedades para hacer frente a su excesiva deuda. Si bien deshacerse de propiedades poco rentables es un síntoma de buena gestión (como ocurre con Vidrala), hacerlo para arreglar errores pasados y un apalancamiento excesivo no es un buen signo para los inversores a largo plazo.

Ardagh Group (NYSE:AMBP)

Empresa con sede en Luxemburgo, Ardagh se dedica a la fabricación de envases de vidrio y metal para grandes marcas de alimentación, bebidas, productos farmacéuticos y de cuidado personal. Esta empresa fue fundada en 1932 y cuenta con presencia en más de 16 países en Europa, América y África a través de más de 60 plantas, las cuales permiten ingresar más de 9.000 M de dólares anualmente.

Ardagh cuenta con una gran diversificación, y resulta interesante ver que tienen presencia en regiones en desarrollo como África, donde esperan que exista un gran potencial de crecimiento. No obstante, veremos a continuación que sus datos financieros no son nada alentadores.

Verallia (EPA:VRLA)

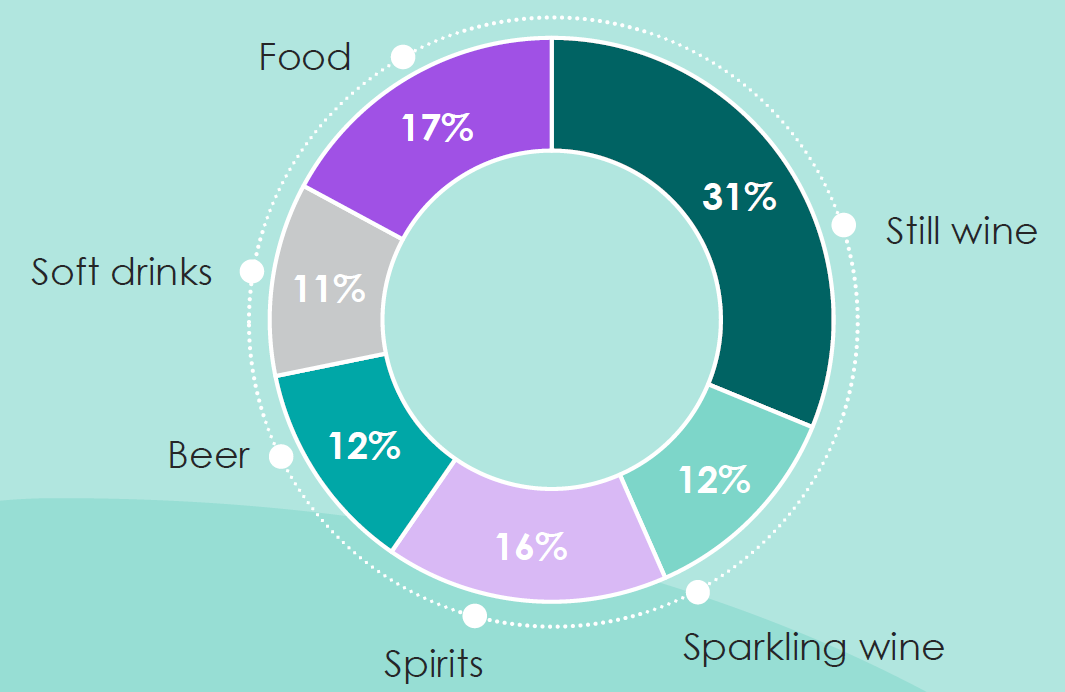

Verallia es el mayor fabricante de envases de vidrio de Europa y el tercero del mundo, centrado en la producción de botellas y tarros para el sector de la alimentación, bebidas y farmacéutico. Su negocio tiene mayor peso en envases de vino y bebidas espirituosas que Vidrala, que vende más envases de cerveza. Las bebidas espirituosas podrían beneficiarse de un mayor crecimiento en el futuro frente a otro tipo de bebidas alcohólicas, lo que coloca a Verallia en una mejor posición que a Vidrala en cuanto a distribución de ingresos.

Verallia, el nombre por el que conocemos a esta empresa, existe desde 2015 como empresa independiente, pero sus orígenes se remontan al siglo XIX. Inicialmente, la actividad de Verallia estuvo contenida dentro del segmento de empaquetado de la francesa Saint-Gobain. Es decir, no debemos dejarnos guiar por el limitado registro histórico de Verallia como empresa independiente, pues llevan en el negocio más tiempo que la propia Vidrala.

En la actualidad, Verallia cuenta con presencia en toda Europa y en Latinoamérica, aunque su producción principal se concentra en el suroeste europeo. Verallia es propietaria de 34 fábricas de producción de envases de vidrio distribuidas en 12 países y con más de 10.000 clientes. En comparación con Vidrala, posee una mayor cuota de mercado en Europa y Suramérica.

Algo que me llama la atención de Verallia es que no solo se encuentra en la fase de producción de envases de vidrio: también operan y se están expandiendo hacia el negocio de las plantas de reciclaje de vidrio. La integración de estas plantas de procesado de vidrio debería reportarles un menor gasto de materias primas, mayor eficiencia y unos mayores márgenes brutos, aunque como veremos a continuación, siguen por debajo de Vidrala en este aspecto.

Verallia también se siente orgullosa, como Vidrala, de luchar por buscar un futuro mejor, usando la innovación tecnológica por conseguir un alto porcentaje de uso de vidrio reciclado y reducir su huella de carbono.

Por último, un vistazo rápido a las cuentas de Verallia nos muestran también unos buenos fundamentales y muy similares a los de Vidrala, que comentaremos a continuación.

Comparación entre competidores

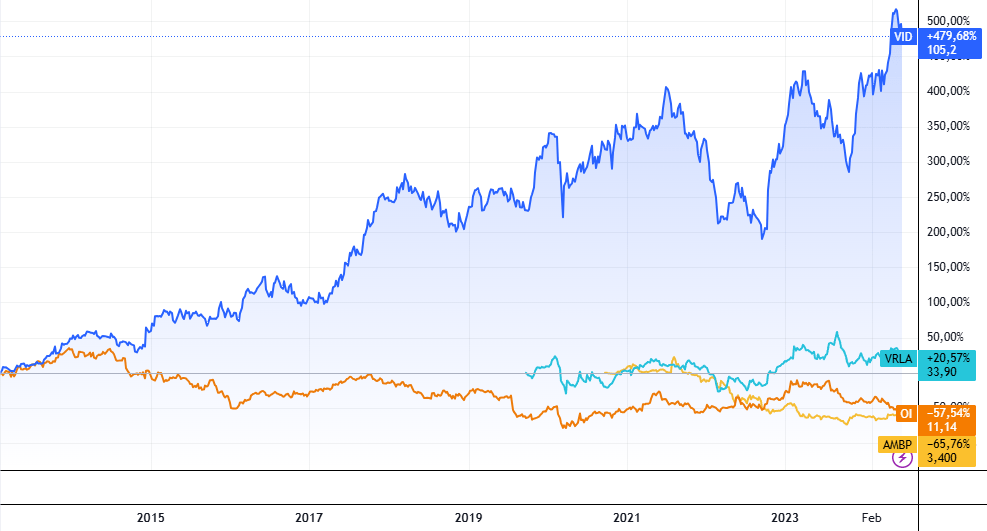

Para comparar estas compañías, resulta muy útil echar un vistazo a cómo se ha comportado su cotización a lo largo de un periodo extenso de tiempo. A corto plazo la volatilidad de los precios tiene más que ver con el cambio en las expectativas del futuro de las empresas que con los fundamentales de las mismas. Sin embargo, la mejora de unos fundamentales a largo plazo son la gasolina que impulsa el precio de las acciones (o la que lo hace todo arder y consumirse si estos empeoran).

Si miramos 10 años atrás, Vidrala (VID) ha sido el claro ganador respecto a Owen Illinois (OI), de quien tenemos los datos más antiguos. Mientras las acciones de OI han perdido más del 50 % de su valor, las de Vidrala se han revalorizado un 480 %.

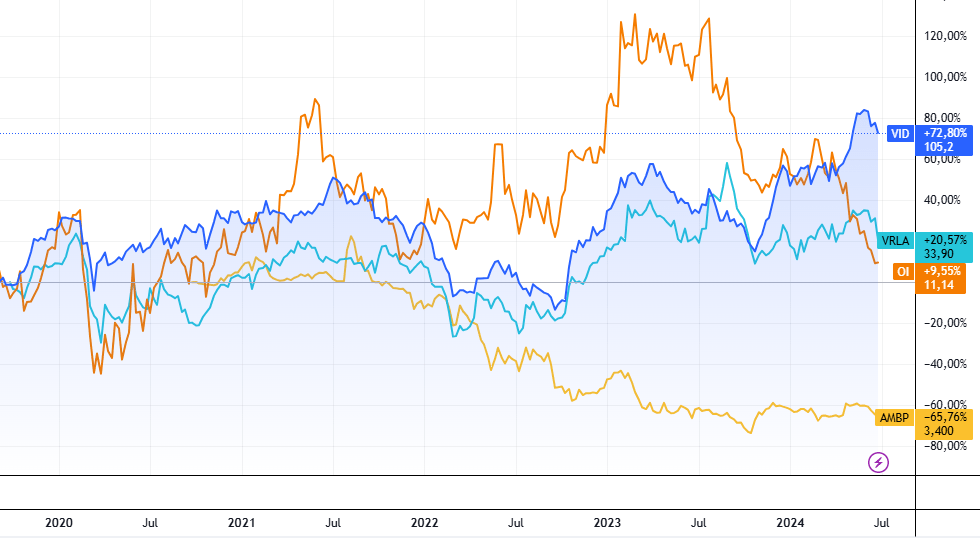

Para ser más justos con Verallia (VRLA) y Ardagh (AMBP), tenemos que irnos a un pasado más reciente. En este caso, podemos ver que desde 2020 VRLA ha tenido un buen comportamiento a pesar de seguir rezagada respecto a Vidrala. Los datos de OI mejoran sustancialmente en este corto periodo de tiempo, mientras que los de AMBP nos indican que algo no está yendo bien.

Echemos ahora un vistazo rápido a los fundamentales de estas empresas para tratar de entender por qué estas diferencias en el comportamiento de la acción.

Para la comparativa entre empresas he empleado la web de Finchat, que permite comparar ratios de distintas compañías de manera rápida y visual. Podéis echarle un vistazo y obtener dos semanas gratis de prueba aquí.

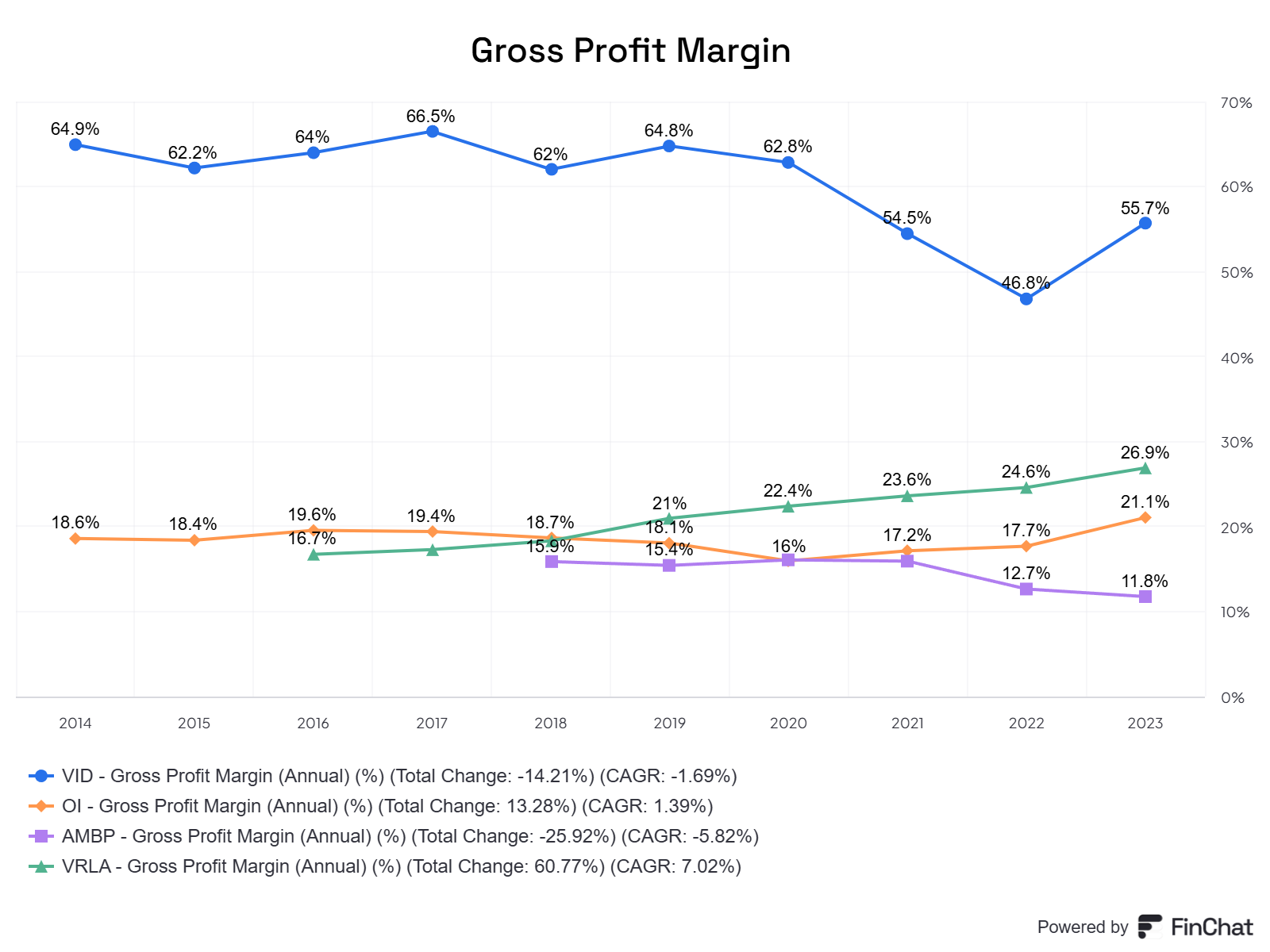

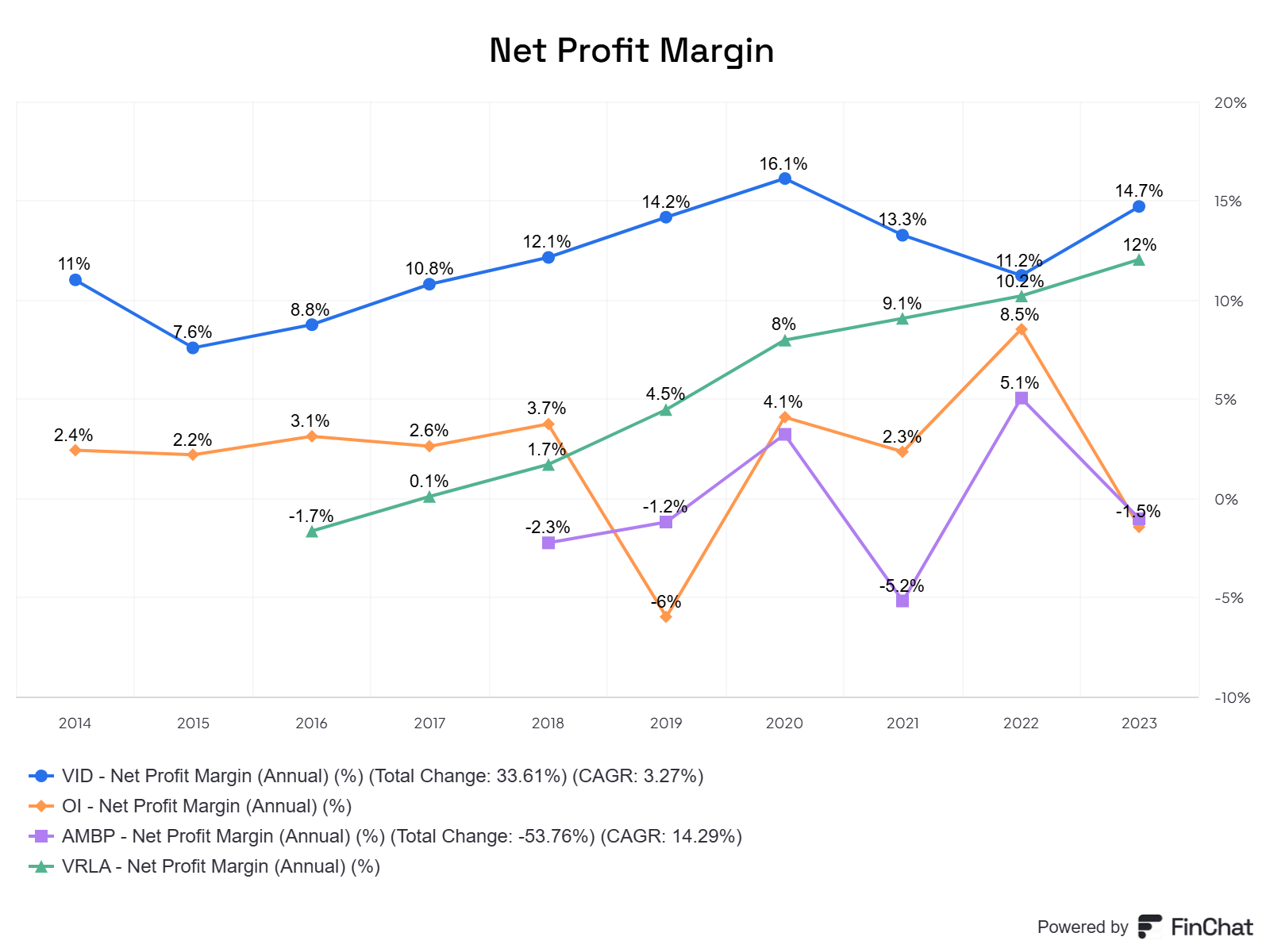

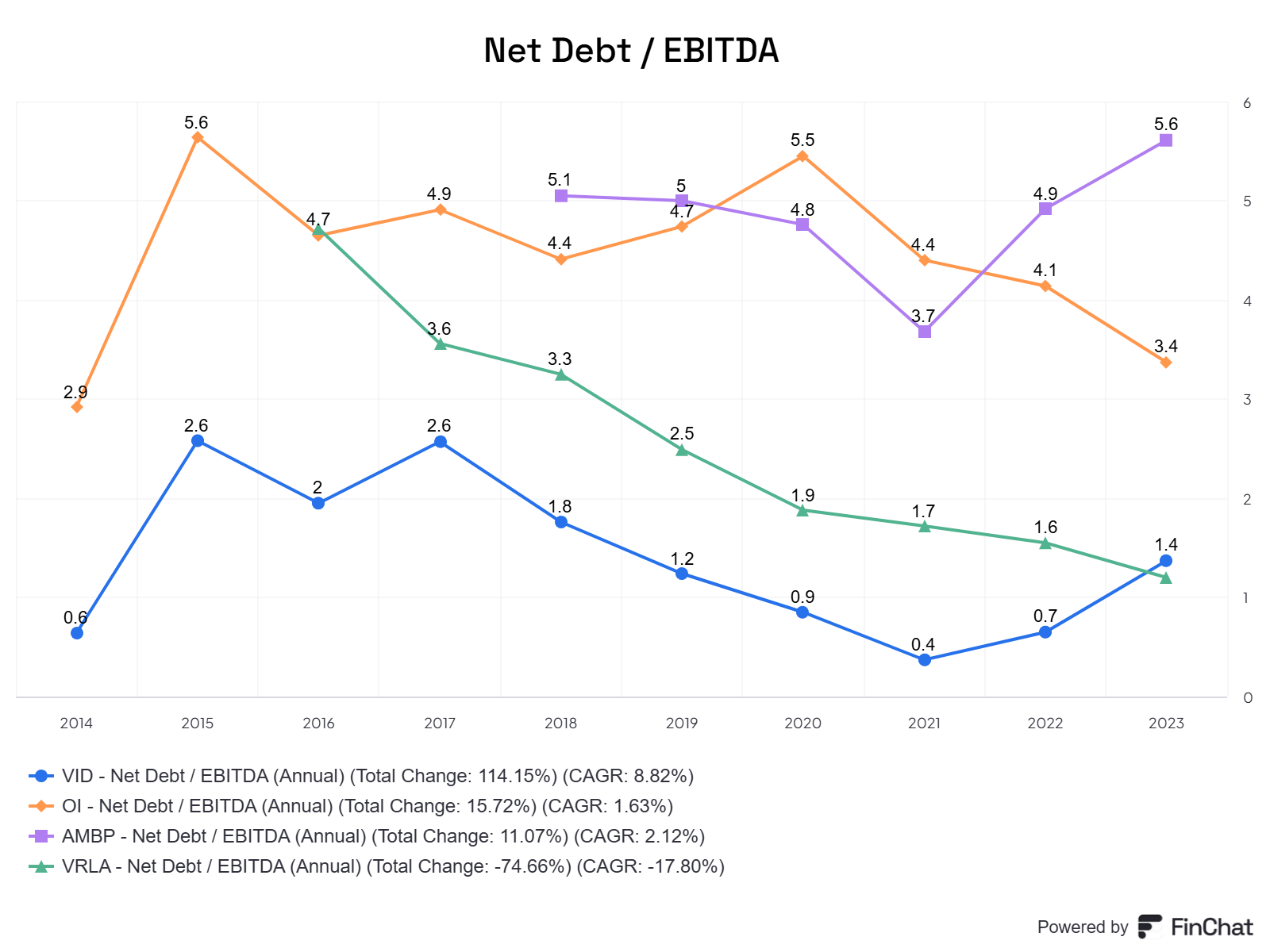

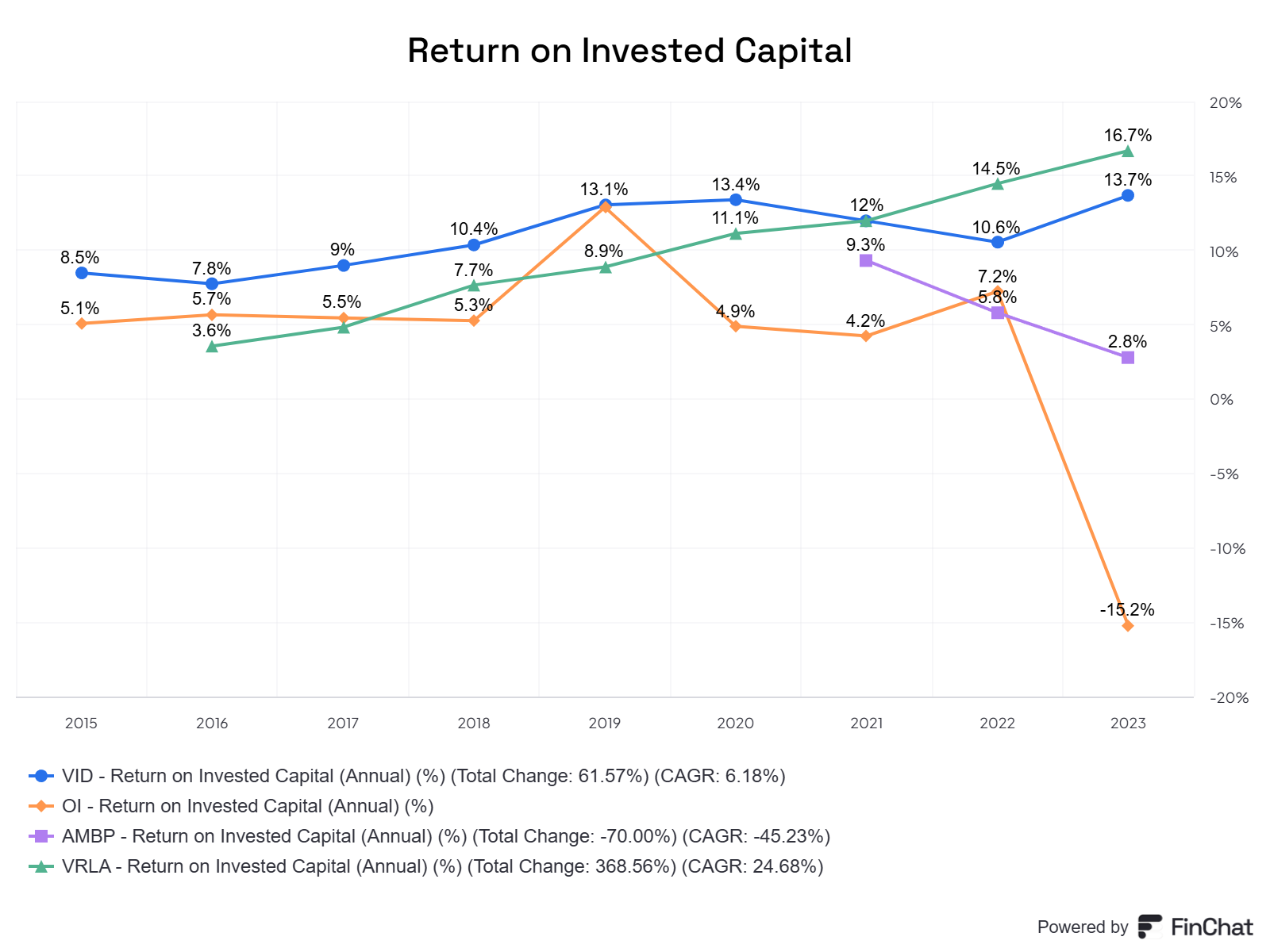

Aquí no voy a entrar a estudiar en detalle las cuentas de Vidrala. Eso será objeto de la tercera y última parte del análisis. No obstante, dejo por aquí 4 gráficas muy esclarecedoras que nos pueden dar una idea del por qué estas diferencias que hemos visto entre Owen-Illinois, Ardagh, Verallia y Vidrala:

Vidrala es la clara ganadora de entre sus competidores, con unos mucho mejores márgenes brutos, un mejor beneficio neto, un menor endeudamiento (llamativo tratándose de una empresa intensiva en capital), y un retorno sobre el capital invertido (ROIC) más elevado. Aunque todas ellas se encuentran dentro de la misma industria, hay algo en la forma de operar de Vidrala que la diferencia del resto y la hace destacar.

Sorprendentemente, es llamativo ver que Verallia tiene unos datos fundamentales igualmente buenos y similares a los de Vidrala. Como esta compañía no es objeto de este análisis, no profundizaremos más en ella (de momento), pero me deja un buen sabor de boca para analizarla con más detalle en el futuro. Me encantaría conocer vuestra opinión en comentarios y si os gustaría que la analizase próximamente.

Dicho esto, ¿a qué se deben esas métricas de Vidrala?¿Cómo puede destacar tanto pese a ser más pequeña que sus competidores? ¿Cómo se protege de que sus competidores lastren sus márgenes y disminuyan su beneficio? Para ello, tenemos que conocer las ventajas competitivas de Vidrala.

Antes de continuar, si os está gustando el contenido os recuerdo que podéis suscribiros de manera gratuita para recibir los próximos análisis:

MOAT, Ventajas competitivas sostenibles

Las ventajas competitivas de Vidrala emanan de las propias características del vidrio.

Altas barreras de entrada

Hemos visto que el vidrio es en apariencia un material que requiere de materias primas de fácil acceso y muy abundantes. De hecho, un producto defectuoso en la cadena de fabricación tiene un impacto limitado para Vidrala porque pueden reciclarlo rápidamente. Lo que no es sencillo es conseguir la maquinaria necesaria para fundir esas materias primas y obtener envases de vidrio. Las fábricas de envases de vidrio se construyen invirtiendo una cantidad importante de capital en infraestructura, tecnología y maquinaria especializada, sin contar el tiempo requerido para construirlas.

Poniendo cifras concretas, empresas como Owen-Illinois o la mexicana Vidrio Formas han anunciado planes para construir nuevas fábricas por valor de 140 y 70 millones de euros, respectivamente, de la que los hornos suponen la mayor parte del coste. La propia Vidrala ha realizado una inversión de 100 millones de euros para construir el mayor horno de vidrio de la Península Ibérica. Las fábricas son uno de los activos clave de las vidrieras, y no es de extrañar que se esfuercen en mejorar el rendimiento de las mismas. Es por ello que esta industria es muy intensiva en capital y requiere de inversiones recurrentes para mejorar dichas fábricas.

Al mismo tiempo, un nuevo competidor que quisiera entrar al mercado debería realizar unas inversiones significativas de capital para igualarse a Vidrala. Esto no está al alcance de muchos, y no es el único problema al que se enfrentaría para ganar cuota de mercado frente a Vidrala.

Economías de escala

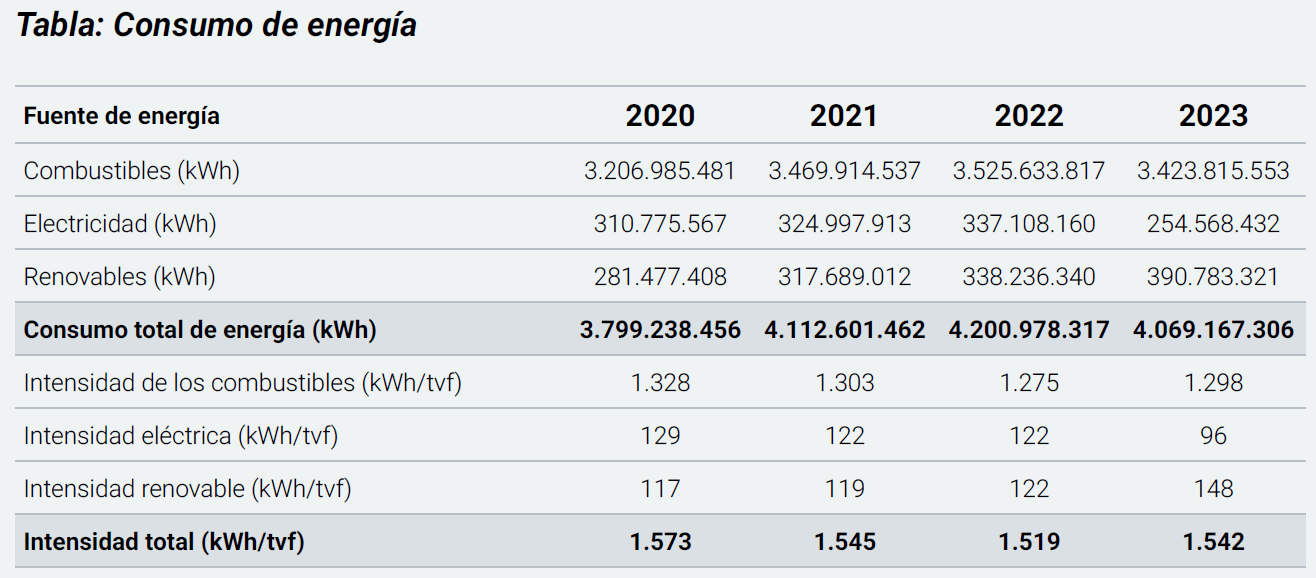

Poner en funcionamiento las fábricas es un proceso costoso. A la inversión inicial necesaria para la construcción hay que sumarle los gastos de personal, las materias primas y el gasto energético. La fundición del vidrio es un proceso altamente energético dadas las elevadas temperaturas que deben alcanzar los hornos. Concretamente, Vidrala consumió alrededor de 4.000 millones de KWh en 2023 (esto es similar al coste de alumbrar 22.250 estadios Santiago Bernabéu durante un año).

Sin embargo, estos costes representan un gasto fijo que juega a favor de Vidrala cuando sus hornos funcionan a pleno rendimiento, lo que de hecho ocurre. Los hornos de las fundiciones operan sin descanso las 24 horas del día, 365 días al año para fabricar un total de 9.500 millones de envases.

Tener en propiedad sus propias fábricas permite a Vidrala gozar de economías de escala y apalancamiento operativo. Como el gasto de los hornos es fijo independientemente de si se encuentren al 50 o al 100% de capacidad, cuantos más envases genera la fábrica, menor coste unitario tiene cada envase. Habitualmente, las fábricas tienen que alcanzar un 80 % de utilización para superar sus costes fijos, dejando un margen del 20 % para beneficiarse de la economía de escala. Esto favorece a empresas como Vidrala, que pueden producir a gran escala y absorber mayor cuota de mercado incluso cuando la demanda crece. Algo similar le ocurre a Texas Instruments, cuyo análisis podéis leer aquí.

Oligopolios locales

Dado el peso y la fragilidad de los envases de vidrio, no es rentable transportarlos vacíos a grandes distancias. Históricamente, esto ha provocado que las industrias manufactureras de vidrio operen en un ámbito local. Las fábricas de Vidrala están distribuidas estratégicamente en el suroeste de Europa (ahora también en Brasil), de modo que se encuentren relativamente cerca de sus clientes. Además, sus fábricas tienen una muy buena distribución y sus áreas de influencia apenas solapan.

Además, cada cliente puede requerir un formato de envase específico, y Vidrala pone a disposición su disposición un amplio catálogo de productos que se adapten a sus necesidades. Sólo en España cuentan con 114 envases distintos. Esta gran variedad de envases también ayuda a que un mismo cliente pueda adquirir varios tipos de envases de Vidrala para cada uno de sus productos. Por último, las instalaciones de llenado y empaquetado deben adaptarse al formato de los envases de Vidrala, lo que puede darle a Vidrala una pequeña ventaja en forma de costes de cambio. Si bien no creo que esto sea su mayor punto fuerte, el hecho de que un cliente decida cambiar de proveedor de envases le supondrá un coste a la hora de adaptar toda su maquinaria al formato de los envases de otro proveedor. Además, Vidrala está apostando por facilitar sus propios servicios de llenado para los clientes, lo que podría incrementar esta ventaja de costes de cambio.

En definitiva, estos factores ayudan a establecer relaciones duraderas con los clientes, generan una fuerte dependencia de los clientes para con Vidrala, y minimizan la entrada de competidores a un mercado establecido.

Riesgos

Como cualquier empresa, Vidrala no está exenta de riesgos. Existen multitud de riesgos inherentes a cada empresa, pero es necesario saber discriminar cuales son los que realmente podrían suponer un problema que cambiara radicalmente una tesis de inversión.

Por ejemplo, una disrupción en el suministro de materias primas tendría un impacto limitado, porque hemos comentado que Vidrala obtiene sus materias primas de forma local, que son baratas y abundantes en la corteza terrestre.

Otro potencial riesgo sería la contaminación. La Unión Europea es pro-vidrio por sucapacidad de reciclaje infinito, pero no olvidemos que es una industria históricamente contaminante y demandante de recursos naturales. En cualquier momento se podría legislar contra las empresas vidrieras por estos motivos e imponer restricciones a su utilización de recursos o impuestos por su contaminación. Sin embargo, creo que las ventajas del uso del vidrio superan a sus puntos débiles y que, de hecho, la unión europea no está poniendo obstáculos, sino financiando la innovación en esta industria para hacerla menos contaminante sin renunciar a los beneficios del vidrio.

Existen 3 riesgos que sí me preocupan y creo que merecen una explicación más detallada: riesgo energético, regulatorio y de crecimiento inorgánico.

Energía

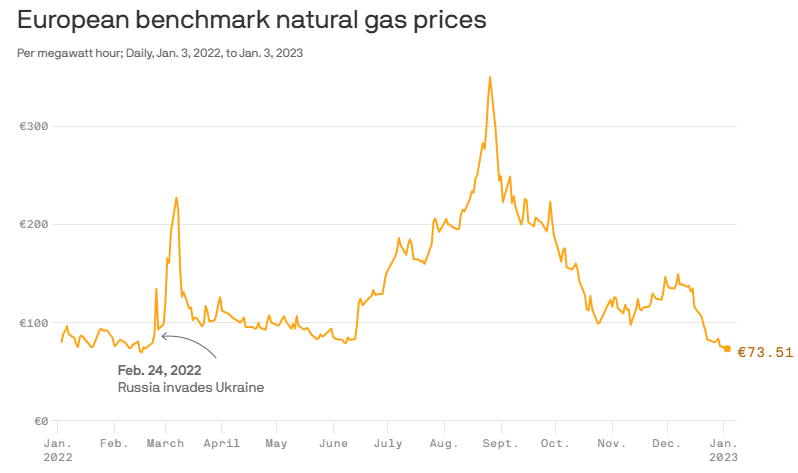

Un riesgo que me preocupa y se convirtió en un hecho y no un riesgo en el pasado reciente, fue el tema energético. Al ver las ventajas competitivas he mencionado que las fábricas tienen un alto gasto energético, y este es precisamente uno de los puntos débiles de Vidrala. La intensidad energética de estas empresas hace que sus beneficios dependan en gran medida de los precios de la energía. Concretamente, Vidrala emplea mucho gas natural para fabricar sus envases.

El mejor ejemplo de que la energía puede comprometer la salud de estas empresas lo tuvimos en 2022 cuando Rusia entró en guerra con Ucrania. A raíz de este conflicto, los precios del gas ruso se encarecieron notablemente en Europa.

Vidrala era y es altamente dependiente de este combustible, lo que provocó que el coste de fabricar sus productos pasara de 500 millones en 2021 a 730 M en 2022 (cortesía de Finchat):

Para Vidrala, esto significó que en 2022 su flujo de caja libre fue negativo, y así lo reflejó su cotización, que experimentó una caída de más del 40 %. Algunos alarmistas llegaron incluso a pensar que Vidrala entraría en quiebra. Afortunadamente, estos precios se normalizaron posteriormente. De hecho, mientras que las ventas se dispararon un 16 % en 2023, el coste de ventas se mantuvo plano. Además, Vidrala terminará repercutiendo estas subidas al consumidor final. No es razonable pensar que Vidrala no sería capaz de subir el precio de sus envases cuando estos suponen un pequeño porcentaje del gasto que realizan las empresas al vender sus productos.

Aun así, es importante ver el lado positivo. Dado el gran negocio que es Vidrala y la fortaleza de sus finanzas, pudo resistir al bache temporal y recuperarse. Aquellos que pensaron fríamente y vieron que esto se trataba de un problema temporal aprovecharon una oportunidad que la cotización de Vidrala no suele conceder.

Ahora bien, este susto hizo que Vidrala tomara cartas en el asunto y buscara nuevas alternativas para depender menos de este combustible. En este sentido, Vidrala está realizando aprovisionamientos de materias primas, cerrando contratos de larga duración con sus principales proveedores, y apostando por el uso de energías renovables en sus fábricas.

Actualmente, las plantas de Castellar (Barcelona), SB Vidros (Marinha Grande) y la de Crisnova han sido dotadas con plantas de autoconsumo fotovoltaico. En concreto, la planta de Castellar ahora opera con un suministro de energía de origen 100 % renovable y la de Crisnova alcanza el 30 %. En su filial británica Encirc, Vidrala está estudiando instalar una central de energía eólica.

Aparte de reducir la dependencia de combustibles fósiles, las inversiones que lleva a cabo Vidrala para hacer más eficientes sus hornos (y que ya comentamos anteriormente) ayudan a reducir tanto el consumo energético como la huella de carbono.

Como resultado de estas medidas, podemos ver dos efectos: por un lado, el consumo total de energía se ha mantenido estable desde 2021. Por otro, el consumo de energía renovable se ha incrementado en detrimento de la proveniente de combustibles fósiles.

En definitiva, la energía es un riesgo importante en una industria que depende mucho de ella para poder fabricar sus productos. No se puede eliminar la dependencia de esta energía, pero sí que se pueden seguir estrategias para limitar las consecuencias de este riesgo. Aunque tarde, Vidrala está apostando por las energías renovables (diversificación), la autosuficiencia, la innovación tecnológica y el uso de contratos de larga duración que les protejan frente al vaivén de los precios de la energía.

Regulatorio

Al hablar del modelo de negocio de Vidrala vimos que aproximadamente un 75 % de sus ventas procedían del sector de las bebidas alcohólicas. Aunque con un menor riesgo que otro tipo de sustancias, el alcohol no deja de ser un producto nocivo para la salud. La única tasa de consumo de alcohol saludable es 0. Hace un tiempo se popularizó incluso en el ámbito médico que el consumo de una copa de vino al día era bueno para la salud y prevenía el desarrollo de enfermedades. Sin embargo, existen muchas más evidencias sobre los efectos nocivos del alcohol que del posible beneficio de consumirlo.

Consumir alcohol conlleva riesgos desde la primera gota (fuente: who.int). Más de 200 enfermedades tienen en el consumo de alcohol su causa directa, incluyendo la generación de adicción (aunque en menor medida que otros psicoactivos como la nicotina) o la dependencia. En 2019, 2,6 millones de muertes fueron causadas por el consumo de alcohol, aunque también es cierto que la mayoría de estas muertes iban asociadas con un consumo abusivo de alcohol y no por su uso de forma esporádica.

Es por estos motivos que cada vez más países se posicionan contra el consumo de alcohol y tratan de desincentivar su uso mediante fuertes impuestos a las bebidas alcohólicas. Aunque pueda argumentarse que estos impuestos tienen un fin recaudatorio más que desincentivador, la realidad igualmente es que casi 150 países imponen impuestos al consumo de alcohol.

Curiosamente, estos impuestos son superiores en las bebidas espirituosas (26,5 %) que en la cerveza (17,2 %), seguramente debido al mayor contenido alcohólico de estas primeras. Además de mediante impuestos, las campañas que resaltan los efectos nocivos del alcohol son cada vez más comunes.

Sin duda esto constituye un riesgo a largo plazo para Vidrala, pero creo que su impacto sería limitado y no rompería la tesis de inversión por varios motivos:

- El alcohol tiene un fuerte componente social que cuesta creer que vaya a desaparecer fácilmente. Yo mismo consumo alcohol en eventos sociales, pero nunca estando solo.

- Muchas marcas de bebidas alcohólicas (especialmente las espirituosas) están sacando al mercado versiones sin alcohol de sus famosas bebidas, lo que eliminarían este problema si generan la misma adherencia.

- La naturaleza menos dañina y adictiva del alcohol frente a otras sustancias como el tabaco o las drogas recreativas debería provocar que la regulación fuera menos estricta.

Crecimiento inorgánico

Entendemos por inorgánico aquel crecimiento que se basa en adquisiciones de otras empresas. Las altas barreras de entrada y la generación de oligopolios locales son también la causa de que el crecimiento orgánico de Vidrala, esto es, por incremento en el volumen de envases producidos y vendidos por sus fábricas, sea limitado.

Cuando una vidriera está muy asentada en su sector geográfico, resulta muy complicado ganar cuota de mercado. Ante nosotros nos encontraremos con una empresa con fábricas ya en funcionamiento que goza de economías de escala, suministros establecidos de materias primas y relaciones duraderas y estables con clientes. Es por ello que Vidrala combina el crecimiento orgánico con el crecimiento inorgánico a través de adquisiciones. En muchos casos, resulta más sencillo adquirir la empresa e integrar todas sus propiedades y clientes que tratar de competir con ella.

El mundo de las adquisiciones es muy peligroso, y resulta complicado evaluar si una adquisición será tan rentable como se espera. Por eso, el equipo gestor y su política de asignación de capital juegan un papel fundamental en este tipo de empresas.

Dado el papel vital que juega el equipo directivo en el modelo de negocio de Vidrala, es momento de analizar su gestión de la compañía.

Si te está gustando el análisis, te dejo la opción de suscribirte gratis para recibir el próximo contenido:

Equipo gestor

Vidrala destaca por ser una compañía comprometida con el accionista y con visión a largo plazo. No en vano, el 30 % de la compañía está en manos de la familia fundadora, el clan Delclaux.

Cómo consigue Vidrala mantener a sus accionistas comprometidos? En sus informes anuales nos indican que la forma de demostrar su alineación es:

- Mediante la producción de caja sostenida y estableciendo prioridades claras de asignación de capital.

- Contrarrestando el riesgo generado en la inversión con unos retornos llamativos.

- Actualizando a los accionistas de la situación y marcha del proyecto.

Una familia tras el negocio

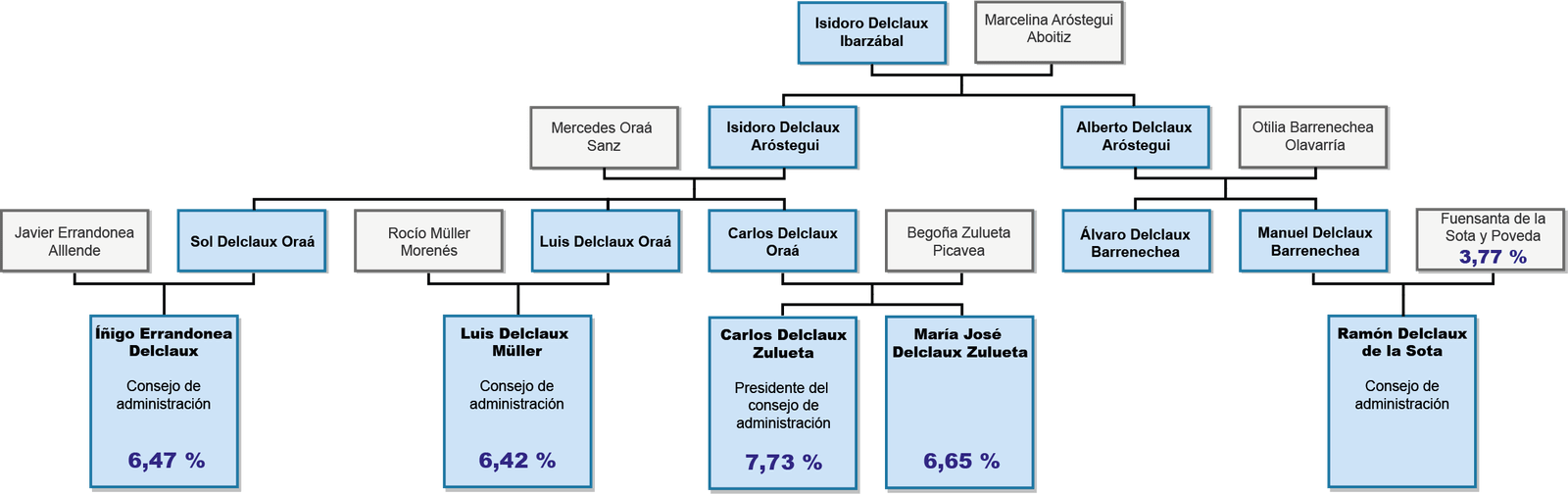

Vidrala es una empresa con una familia fundadora muy presente. Desde la creación por Isidoro Delclaux Aróstegui, diversos miembros de la familia Delclaux han pasado por la dirección de Vidrala, incluidos Carlos Delclaux Oraa, Álvaro Delclaux Barrenechea o el actual presidente de Vidrala, Carlos Delclaux Zulueta.

La presencia de una familia detrás de una empresa con una larga trayectoria es un gran punto a favor como inversores a largo plazo. Como dueños de la compañía, las familias suelen dirigir con la mirada puesta en el horizonte y sus intereses se alinean con los de los accionistas. Cuando una familia tiene el control, no tiene que preocuparse porque sus decisiones no le gusten al mercado a corto plazo, y puede centrarse en objetivos que aseguren el futuro de la compañía y la durabilidad.

He elaborado un árbol genealógico para entender cómo se reparte el peso entre los distintos miembros actuales de la familia. Los recuadros en azul indican a miembros de la familia Delclaux desde Isidoro Delclaux Ibarzábal hasta la actualidad. También reflejo aquellos que forman parte del consejo de administración y el control que tienen sobre la compañía (ya sea de forma directa o indirecta a través de sociedades):

Adicionalmente, en el consejo de administración encontramos otros miembros importantes. Destaca la familia Salegui (con un 5,35 % de participación a través de Addvalia Capital SL) y la familia Noronha Gallo, que pasó a controlar el 3,74 % de la compañía tras las adquisiciones en Portugal.

Excelente pasado, incertidumbre futura

Comité ejecutivo

El equipo directivo está formado por 15 miembros y podríamos dividirlos en 2 grupos: por un lado, se encuentran 8 miembros de la filial de Encirc; por otro, nos encontramos con 7 directores de Vidrala propiamente dichos. Es llamativo, pero no extraño, que existan 8 directores asociados a Encirc. Al fin y al cabo, la filial aporta el 40 % de los ingresos totales de la compañía.

La remuneración media de los directores se sitúa en algo más de 200.000 euros anuales, lo que incluye una parte fija y una variable ligada a alcanzar objetivos de resultados y productividad. Aunque no se detalla cual es el umbral de dichos objetivos, son:

- Apalancamiento operativo, en relación a la capacidad de producción que está en funcionamiento

- Eficiencia interna, que se define como la cantidad de materias primas que se funden respecto a los envases finales que se producen.

- Margen EBITDA.

Una de las figuras más relevantes de la dirección de Vidrala es la de Gorka Schmitt. Tras pasar 3 años en el departamento financiero y 10 como director general, Gorka ascendió al puesto de CEO en 2011. 13 años después, en 2024 ha cedido su puesto al director financiero Raúl Gómez. Tenemos el claro ejemplo de una persona leal a Vidrala que ha desarrollado su trayectoria profesional dentro de la compañía y conoce sus entresijos al milímetro. Ahora, continuará ligado a la dirección de Vidrala desde el consejo de administración.

Durante sus años como CEO, Vidrala completó la adquisición de la vidriera belga Manufacture du Verre y la portuguesa Santos Barosa, aunque quizás su proyecto más destacado fue la adquisición de la filial británica Encirc. Todas ellas han sido adquisiciones notables que, salvo la vidriera belga, han contribuido a hacer de Vidrala una compañía más diversificada y competitiva en el mercado. Su última operación, la adquisición de Vidroporto, supone un cambio de rumbo en la trayectoria de la compañía hacia mercados con mayores oportunidades de crecimiento.

Ahora tomará las riendas de la compañía como CEO Raúl Gómez. Raúl asciende desde el puesto de director financiero de Vidrala. Aunque conocemos poco sobre su capacidad para estar al frente de la compañía, las primeras declaraciones del nuevo CEO aluden a que seguirá la senda de su predecesor:

“Es un honor para mí recibir la confianza del Consejo. Me siento agradecido y orgulloso de asumir la responsabilidad y construir sobre el legado de Gorka para seguir fortaleciendo la posición de liderazgo del Grupo y aprovechar las muchas oportunidades que están por venir. Hoy somos una empresa diferente, más sólida, con posiciones competitivas de liderazgo en mercados en crecimiento, con una estrategia clara después de un enfoque deliberado en regiones estratégicas y con un equipo ágil y talentoso que nos permitirá seguir creciendo de manera rentable. En este recorrido, el cliente, el coste y el capital seguirán constituyendo la base de nuestros principios estratégicos y de gestión. Mi intención es trabajar con el Consejo, el equipo directivo y todas nuestras personas para seguir creando valor para nuestros accionistas, con la mente firmemente puesta en nuestros clientes y el objetivo de suministrar nuestros productos y servicios de la forma más sostenible.»

Raúl Gómez tendrá que afrontar una serie de retos a corto plazo como CEO de Vidrala: la correcta integración de Vidroporto dentro de la compañía para que comience a aflorar su valor, y conseguir mantener la posición competitiva de Vidrala en un mercado europeo que da muestras de debilidad.

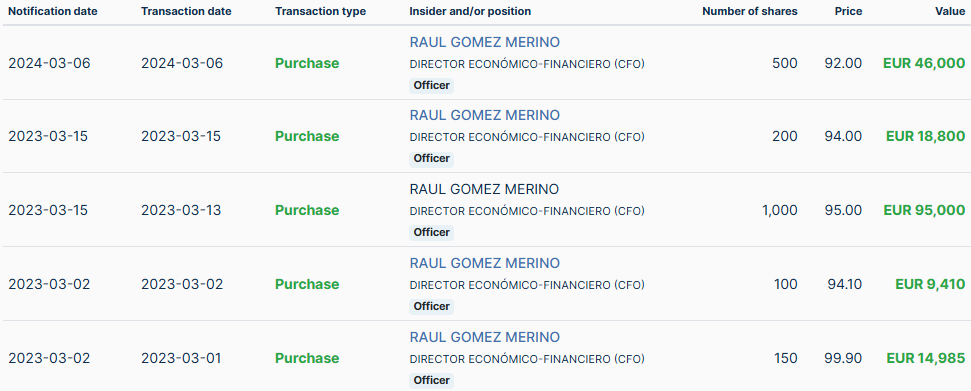

Me hubiera gustado conocer algo más sobre la política de remuneración del equipo gestor, pero no disponemos de esa información. No obstante, si me tranquiliza el hecho de que Raúl Gómez ha estado comprando acciones de la compañía en el último año.

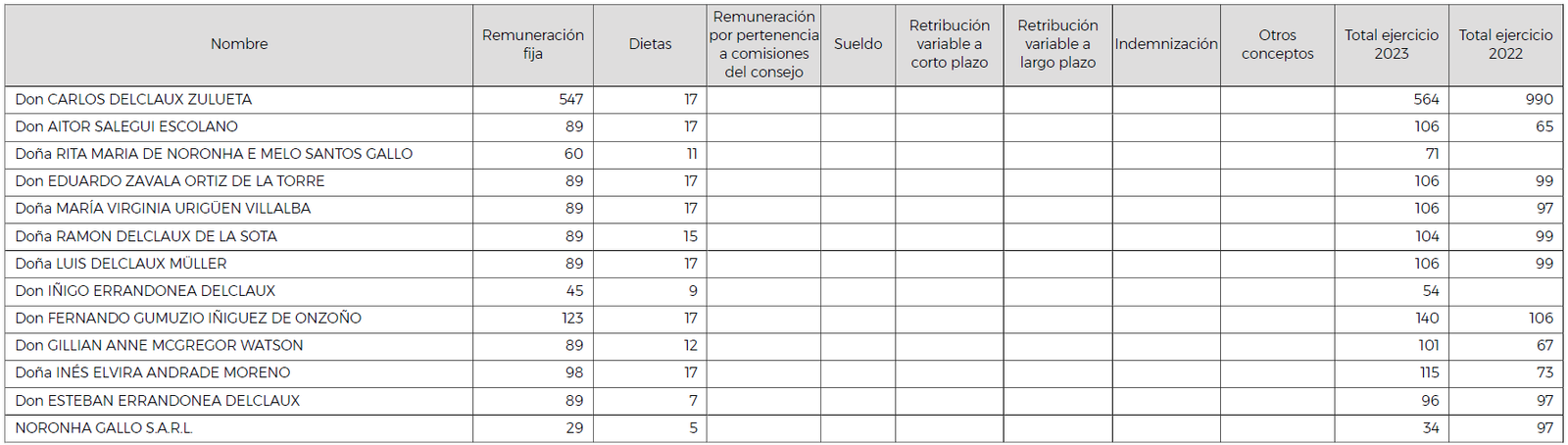

Consejo de administración

Pasamos al consejo de administración. El consejo está formado por 11 miembros, con Carlos Delclaux Zulueta como presidente desde 2002. El consejo lo conforman 5 accionistas principales de la compañía (3 Delclaux, 1 Salegui y 1 Noronha), 3 consejeros independientes y otros 3 consejeros externos. La media de duración en el cargo de los consejeros actuales es de 11 años y medio, aunque la distribución es algo desigual. Por ejemplo, Carlos Delclaux lleva ejerciendo como consejero más de 30 años, mientras que otros llevan menos de un año.

Carlos Delclaux es quizás el mayor símbolo del compromiso de la familia Delclaux con Vidrala. Ostenta de forma directa el 7,73 % del capital de la compañía, lleva como consejero desde 1982 y como director del consejo desde 2002. Sin duda podemos atribuir gran parte del buen desempeño de Vidrala a su figura. No hay mejor demostración de lealtad a la compañía que llevar más de 40 años ligado a ella.

Los miembros del consejo reciben una retribución fija en efectivo, nada en acciones. No existe remuneración variable, ya que consideran que llevaría a algunos miembros a tomar riesgos innecesarios y entrar en conflictos de intereses. La remuneración media de los consejeros se situó en los 154.00 euros anuales, pero la distribución es poco asimétrica. Carlos Delclaux es quien recibe una mayor retribución con diferencia, superando el medio millón de euros en el ejercicio de 2023. Para una empresa que superó los 1.500 millones de ventas y 230 millones de beneficio neto en 2023, no parece un sueldo descabellado. Los demás consejeros tienen una retribución significativamente menor.

Aunque siempre me gusta ver que los directores reciben incentivos en forma de acciones para estar alineados con los accionistas, en este caso creo que es innecesario. Bastantes acciones de la compañía tienen ya algunos miembros y podemos afirmar que la alineación es total.

Política de asignación de capital

Aunque esta parte tiene más que ver con el análisis de las cuentas y el estudio cuantitativo, creo que es justo hablar aquí de la asignación de capital para discutir cómo el equipo gestor emplea el dinero generado por la compañía.

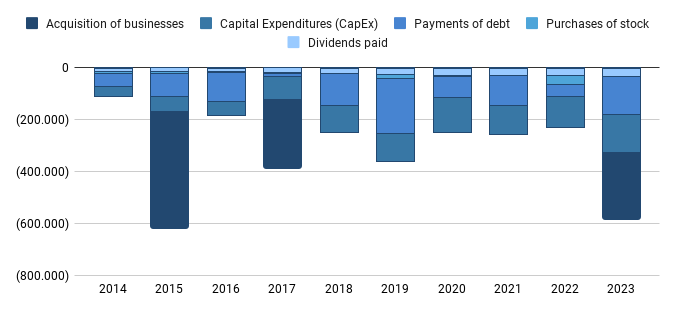

Vidrala tiene varias formas de emplear el flujo de caja generado por el negocio:

En primer lugar, llaman la atención los picos puntuales de dinero empleado en adquisiciones. Ya hemos comentado al hablar de las ventajas competitivas que las industrias del vidrio tienen un potencial de crecimiento orgánico limitado. Por tanto, Vidrala recurre a las adquisiciones puntuales de diversas compañías que, dentro del sector del vidrio, ayuden a incrementar su área de influencia.

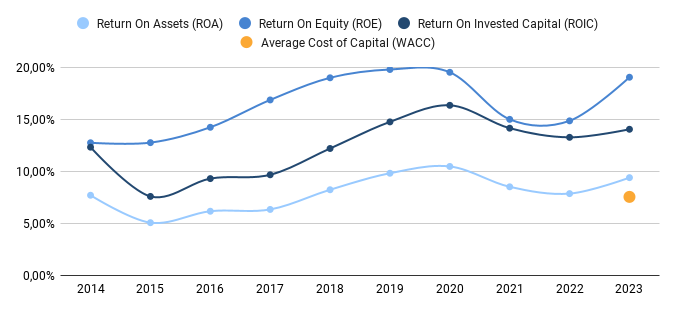

Estas adquisiciones se basan en las decisiones del equipo gestor de buscar nuevos mercados y fuentes de ingresos. Concretamente, en 2015 se produjo la adquisición de la filial británica Encirc, en 2017 la de Santos Barosa en Portugal, y en 2023 Vidroporto. Las adquisiciones son una manera muy atractiva de generar crecimiento siempre que estas generen unos retornos atractivos para los accionistas. Para ello dependemos de un equipo gestor con una gran capacidad crítica y mano dura para tomar decisiones difíciles. Una forma que tenemos de comparar si estas inversiones generan buenos retornos es mediante la comparación del retorno sobre el capital invertido (ROIC) y el coste medio del capital (WACC). Si ROIC > WACC, las inversiones estarán generando valor.

Vidrala tiene un buen ROIC, con una tendencia histórica creciente si estudiamos los últimos periodos de adquisiciones. Además, igual de importante es saber realizar adquisiciones que saber cuándo vender una parte del negocio que no está generando los retornos esperados. Este ha sido el caso con la filial belga Manufacture du Verre en 2019 o la filial italiana que se venderá a lo largo de 2024. Además, a pesar de ser una empresa muy intensiva en capital y con multitud de fábricas dispersas, es capaz de sacar un rendimiento decente a sus activos y al dinero de los accionistas.

La forma de ejecutar las adquisiciones me parece impecable. Cuando estudiemos las cuentas de Vidrala veremos que es una empresa poco endeudada para ser tan intensiva en capital. Las adquisiciones se realizan en momentos estratégicos en los que la compañía tiene poca deuda. Cuando el ratio de endeudamiento es bajo, Vidrala recurre a deuda para realizar estas adquisiciones. Posteriormente, con el dinero generado por su negocio y la consolidación de la compañía adquirida, se dedica a reducir esa deuda durante unos años hasta que vuelve a niveles muy bajos. En ese momento, se produce la siguiente adquisición, y así de manera continuada a lo largo de las dos últimas décadas.

Además de las adquisiciones, Vidrala dedica una cantidad significativa de capital a la reinversión en el negocio. De manera habitual, los gastos en capital (CapEx) suponen aproximadamente un 50 % del flujo de caja operativo de la compañía. Este dinero es empleado en mejorar las fábricas, desarrollar nuevas estrategias para disminuir su dependencia energética, o ampliar su flota de camiones. A pesar de este gran gasto, el CapEx es vital en este sector para mantener a Vidrala por delante de las demás empresas y que no se erosionen sus ventajas competitivas.

Por último, el excedente de dinero se retorna a los accionistas en forma de dividendos y recompras puntuales de acciones. El dividendo de Vidrala es pequeño en comparación con su flujo de caja libre (20-30 % de PayOut), pero lo considero razonable ya que tiene mucho margen de crecimiento y la empresa destina mucho dinero a las adquisiciones para hacer crecer el negocio con una buena tasa de retorno. Además, este pequeño dividendo se complementa con recompras puntuales de acciones. Por poner un punto negativo, me gustaría ver que las recompras se hubieran incrementado en momentos donde la compañía se encuentra infravalorada, como ocurrió en 2022 a raíz del encarecimiento del precio de la energía. Para 2024 se ha aprobado un programa de recompra de acciones por valor de 33 millones de euros. Con la cotización en máximos históricos dudo de si es buen momento para estar recomprando acciones. Por otro lado, puede que los directivos encuentren que Vidrala cotiza por debajo de su valor intrínseco, con lo cual sí que estarían realizando un buen movimiento.

En definitiva, creo que Vidrala es una empresa con una directiva excelente y que lleva a cabo una política de asignación de capital decente, con una gran capacidad de realizar adquisiciones con buenos retornos para los inversores y que, a pesar de tener grandes gastos en capital, estos dan resultado y mantienen a la compañía al frente del sector.

Fin de la segunda parte del estudio

Terminamos aquí la segunda parte del análisis de Vidrala. En la primera parte hablamos de la historia de Vidrala y el modelo de negocio. En esta parte, nos hemos embarrado para demostrar cómo destaca Vidrala en un sector altamente competitivo e intensivo en capital. Unas ventajas competitivas sostenibles, un equipo gestor con una trayectoria impecable y una política de asignación de capital centrada en adquisiciones con un buen retorno.

En la tercera parte concluiremos el estudio de Vidrala mediante el análisis de los estados financieros y el posible futuro de la compañía. Si no queréis perderos próximas publicaciones, os dejo el botón de suscripción gratuita más abajo. Gracias por leer hasta el final.

¡Nos vemos pronto!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.