Análisis de Texas Instruments (2/3)

Continuamos el análisis de Texas Instruments. En la primera parte nos enfocamos en el análisis de su historia, su modelo de negocio, ventajas competitivas y principales competidores.

Podéis acceder a la primera parte aquí:

En esta segunda entrega, analizaremos el equipo gestor y los estados financieros de la compañía. Primero, revisaremos los valores de la compañía y la gestión del equipo de dirección con especial énfasis en su política de asignación de capital. Después, nos adentraremos en los estados financieros para demostrar que las palabras están sustentadas por hechos.

Vamos con ello.

Equipo gestor

Texas Instruments (TI) destaca por tener una fuerte cultura corporativa y centrada en el largo plazo.

Visión a largo plazo

«Nuestro objetivo y la mejor métrica de los inversores para medir nuestro progreso es a través del crecimiento del flujo de caja libre por acción a largo plazo.«

Esta frase aparece en todas y cada una de las comunicaciones a inversores de TI y es la mejor declaración de intenciones posible por parte de los gestores.

Durante mucho años, los directores de TI han dirigido la compañía con la ambición de:

- Actuar como dueños que van a estar al mando durante décadas.

- Ser capaces de tener éxito en un mundo en constante cambio.

- Ser parte de una compañía de la que sentirse orgulloso.

¿Y cómo planean conseguir que la compañía sobreviva a largo plazo? Basándose en 3 pilares fundamentales:

- Un buen modelo de negocio centrado en chips analógicos y de procesamiento integrado, construido alrededor de 4 ventajas competitivas sostenibles:

- Fábricas y tecnología propias -> menores costes, mayor control de la cadena de producción.

- Gran catálogo de productos -> más productos por cliente

- Acceso directo a clientes -> atención directa, y retroalimentación de los clientes para adaptarse a sus necesidades

- Productos diversos y con larga vida útil, diversificación geográfica.

- Disciplina para la asignación de capital en las mejores oportunidades.

- Eficiencia: esforzándose por conseguir más beneficio por cada dólar gastado.

Las palabras son muy bonitas pero, ¿están sustentadas por sus actos?

Mano firme y transparencia

La realidad es que la directiva parece tener claro cuáles son las decisiones que tomar. En un año marcado por un enfriamiento del sector de los semiconductores, se han centrado en aumentar su exposición a los mercados del automóvil e industrial, incrementar sus inventarios y reservas para atender a la siguiente demanda del ciclo, y mantener una fuerte inversión en potenciar sus ventajas competitivas.

¿Cómo podemos saber lo que planea TI? Porque tienen un gran alto grado de transparencia para con sus inversores. Además de los informes anuales, TI realiza una conferencia todos los años para explicar su plan estratégico. De esta manera, los accionistas pueden saber en qué se está gastando su dinero y ser parte de la visión a largo plazo de la compañía.

Esto permite educar a los inversores y facilita que no tengan que maquillar unos malos números cuando se da el caso. Es de gran valor conocer hacia dónde se dirige el futuro de la compañía y cómo planean mantener sus ventajas competitivas a largo plazo.

Experiencia

Texas Instruments no está gestionada por una familia, pero sí que posee un equipo directivo que ha demostrado estar alineado con los accionistas a largo plazo.

Hasta 2023 el cargo de CEO de TI lo ocupaba Richard Templeton. Templeton es un experto en el sector de los semiconductores y ha dirigido la compañía durante 23 prósperos años. Gracias a él, TI se ha centrado en los mercados con mejor expectativa de crecimiento, se ha implantado el modelo de integración vertical y se ha potenciado la generación de flujo de caja a largo plazo. Actualmente es presidente del consejo de administración, por lo que sigue muy vinculado a TI.

Haviv Ilan ha tomado las riendas de la compañía desde entonces. Ilan lleva más de 20 años en TI y previamente ha ocupado puestos como vicepresidente ejecutivo y Chief Operating Officer (COO).

Estos cargos han implicado responsabilidad directa en la toma de decisiones. En principio, esto avala su experiencia para dirigir TI y reduce la incertidumbre sobre su gestión. Sin embargo, aún es pronto para saber si será capaz de mantener la posición dominante de la compañía en el mercado de los semiconductores.

Otras figuras relevantes dentro de la dirección incluyen a:

- Ahmad Bahai: Chief Technology Officer (CTO), en TI desde 2012.

- Rafael Lizardi: Chief Financial Officer (CFO), en TI desde 2001. Aparece mucho en las conferencias y recomiendo encarecidamente escucharlas. Reafirma mucho mi convicción en el equipo gestor cuando le cuestionan sobre los resultados de la compañía y si van a dejar de invertir en el negocio para mejorar los «números», y Lizardi responde repetidas veces que tienen un objetivo claro a largo plazo y no se van a desviar ni un milímetro de su hoja de ruta.

- Krunali Patel: Chief Information Officer (CIO), en TI desde 1996.

El consejo de administración también está formado por personas relevantes dentro de la industria de los semiconductores, y llevan al menos 5 años como miembros del consejo. Salvo Ilan y Templeton, todos los miembros del consejo son independientes.

TI tiene una directiva con amplia experiencia en el sector y en la propia empresa, se encuentra bien supervisada y, como veremos a continuación, tiene una serie de incentivos que les alinean con los intereses a largo plazo de los accionistas.

Política de remuneración e incentivos

TI compensa a su equipo gestor de dos maneras:

- Efectivo para el corto plazo.

- Acciones para el largo plazo.

Los incentivos en forma de acciones suponen en torno al 5,6% del flujo de caja operativo de la compañía, si bien es cierto que otros años en los que los beneficios han sido mejores este porcentaje ha sido inferior (3-4%).

En los últimos 3 años se han emitido alrededor de 15 millones de acciones bajo este programa de incentivos. TI tiene el objetivo de no diluir a sus accionistas más de un 2% anualmente con la emisión de nuevas acciones (en 2023 la dilución fue del 0,5% sin contar recompras).

De acuerdo a su código ético, cualquier empleado de TI (incluyendo directores) tiene prohibido realizar operaciones con opciones que limiten las pérdidas de las inversiones que puedan tener en la compañía.

La compensación en acciones tiene varios niveles:

- Stock-options: las más comunes, otorgan el derecho a comprar acciones en el futuro a un precio fijado en el presente. Siempre se otorgan a valor justo de mercado (fair market value) y tienen un periodo de expiración de 10 años.

- Stock-appreciation rights: otorgan el derecho de llevarte la diferencia entre lo que valía la acción cuando te otorgaron el derecho y su valor actual. Ejemplo: te dan el derecho a comprar acciones cuando la acción cotiza a 100 $. Si ejerces el derecho cuando valga 150 $, te llevas esos 50 $ en efectivo. De nuevo, el derecho dura 10 años.

- Restricted stock units: dan el derecho a recibir acciones en el futuro, a lo largo de un periodo de varios años. Estas me resultan bastante atractivas para fomentar la retención de talento, ya que debes permanecer en la compañía para recibir todas las acciones acordadas. Además, dan derecho a recibir dividendos.

¿Cuáles son las condiciones para recibir estos incentivos?

«El programa de compensación de Texas Instruments está estructurado para recompensar por el buen rendimiento y otorga recompensas que animen a los directivos a pensar y actuar por el interés de los accionistas tanto a corto como largo plazo.»

Los directores no tienen asegurados los extras, ni incrementos salariales, ni acciones. No se emplea ninguna fórmula concreta para determinar los bonus, pero se basan en:

- Crecimiento de las ventas.

- Márgenes operativos del negocio.

- Retorno total al accionista.

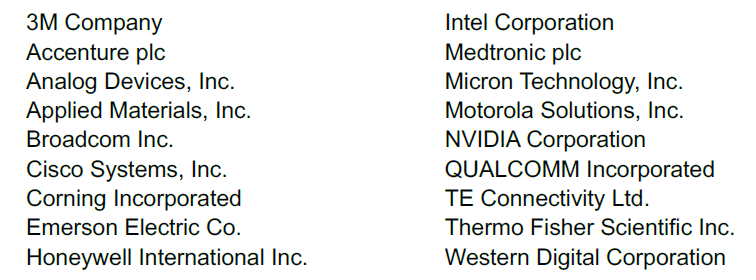

Las métricas se basan en la comparativa con empresas similares:

Me ha sorprendido encontrar en este grupo a empresas como 3M Company, Accenture, Corning o ThermoFisher. Uno esperaría encontrar únicamente empresas relacionadas con semiconductores.

Dado el menor rendimiento de TI en el último año (parte baja del ciclo, altos niveles de Capex, …) decidieron reducir un 10% el bonus a los directores.

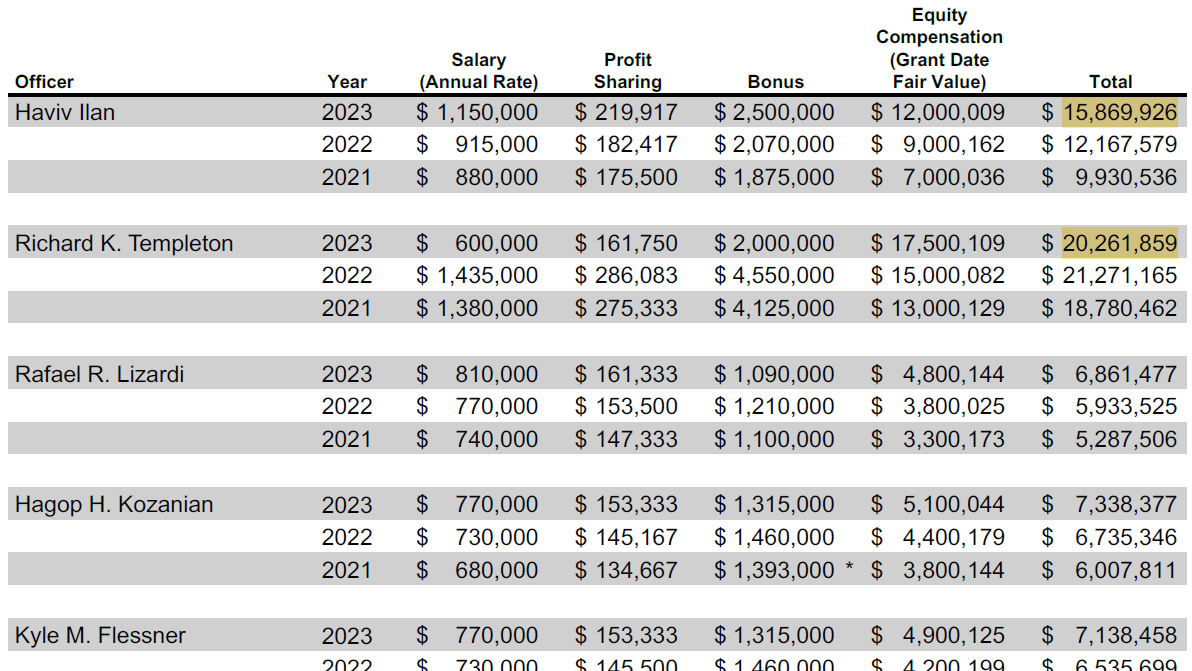

A continuación pongo un extracto de la compensación de los principales directivos obtenida del último informe anual, remarcando el salario de Haviv Ilan y de Richard Templeton:

Los directivos no tienen un peso importante en el total de acciones de la compañía, siendo gestoras de fondos como Vanguard (9,91%) y Blackrock (8,5%) los principales accionistas de la compañía. Aun así, personas como Ilan o Templeton tienen una gran cantidad de dinero invertido en TI.

A precios de cotización actuales (166 $/acción), Haviv Ilan tendría unas ganancias no realizadas de 97 millones de $, y Richard Templeton de unos 584 millones de $ sobre las acciones de ya poseen, sin tener en cuenta el resto de stock-options que tienen concedidas.

El destino de los directores va unido al de la compañía, con unos incentivos orientados a recompensar a largo plazo y que requiere a los gestores actuar como los dueños del negocio.

Los empleados también tienen facilidades para sentirse dueños de la compañía. Existe un programa de compra de acciones por el que cualquier empleado puede adquirir un número limitado de acciones de TXN con un descuento del 15% respecto al precio actual de la cotización. Lo considero una muy buena iniciativa para alinear los intereses de los trabajadores de menor rango con el de los accionistas.

Asignación de capital

Conocer qué hace el equipo gestor con los beneficios del negocio me parece esencial para entender si se están ganando o no el sueldo. Los acreedores son siempre los primeros en cobrar, y los accionistas reciben lo que sobra.

TI tiene un fuerte compromiso con devolver a los accionistas la mayor parte posible del flujo de caja libre generado por el negocio.

Existen 3 formas en las que TI puede llevar esto a cabo:

- Pago de dividendos.

- Revalorización del precio de la acción, conseguido mediante:

- Reinversión en el negocio con altas tasas de retorno.

- Recompras de acciones a valoraciones atractivas.

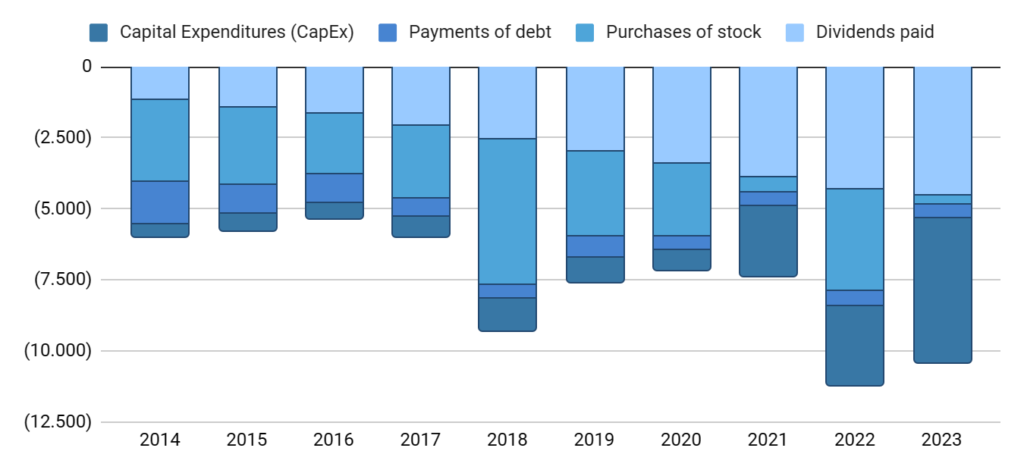

El compromiso con el pago de dividendos crecientes es evidente sólo con ver la gráfica. Año tras año TI ha dedicado más cantidad de beneficios al pago de dividendos sin comprometer el crecimiento del negocio. En 2023 una serie de circunstancias llevaron a la compañía a pagar en dividendos más de lo que generan, algo que tiene sus razones y que veremos más adelante con el análisis de los estados financieros.

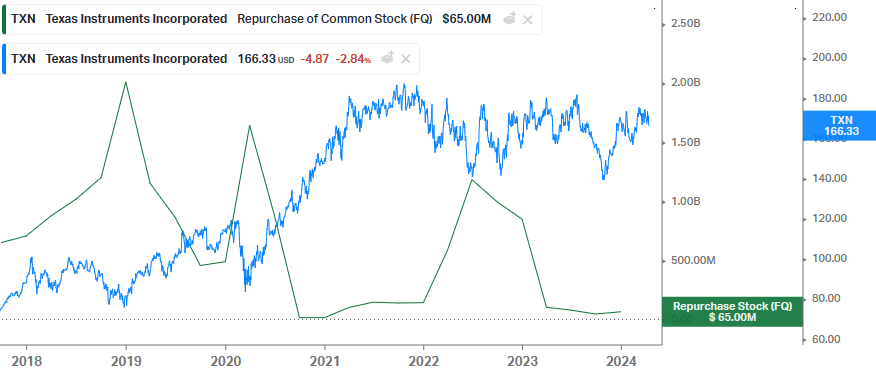

La segunda forma de remunerar al accionista es a base de recompras de acciones, algo que a mí me resulta interesante únicamente si se hace a valoraciones razonables. TI tiene un buen programa de recompra de acciones, y dependiendo del año destinan distintas cantidades a este propósito. Con ello, han conseguido reducir el número de acciones en circulación casi un 50% desde 2004.

Algo que destacar del equipo gestor es el buen «timing» o selección del momento para efectuar las recompras. Los picos de recompras de acciones (en verde) coinciden con momentos en los que la cotización se encuentra infravalorada. Este buen patrón de recompras resulta revelador e indica una gestión impecable, permitiendo maximizar el retorno a los accionistas con cada $ gastado en recompras.

De hecho, en 2021 se paralizan las recompras y coincide con picos en donde la cotización de TI fue máxima. En 2023 también hemos vivido alguna buena oportunidad para realizar recompras de acciones, pero por las condiciones actuales prefieren destinarlo al dividendo.

Y por último, la otra forma de remunerar al accionista de forma indirecta es consiguiendo que la empresa mantenga sus ventajas competitivas a largo plazo. Para ello, TI incurre en gastos de capital de manera puntual para sustentar su crecimiento y expansión del negocio. Esto se observa en las partidas de gastos de capital (o CapEx), que desde 2021 se han incrementado de manera notable y se espera que continúen así hasta 2026. Las inversiones en CapEx están relacionadas con el plan estratégico de TI para construir sus nuevas fábricas de procesado de chips de 300 mm, algo que también comentaremos más adelante al estudiar el futuro de la compañía.

A la directiva no le tiembla el pulso a la hora de aumentar los gastos de capital, aunque esto implique que el flujo de caja libre sufra a corto plazo. Saben que estos gastos son necesarios para mantener su ventaja competitiva los próximos 10 años e incluso al ser cuestionados en las entrevistas responden con firmeza. De hecho, responden que están muy cómodos con esta situación y piensan seguir invirtiendo unos 4.000 M$ al año hasta 2026.

Retornos sobre el capital

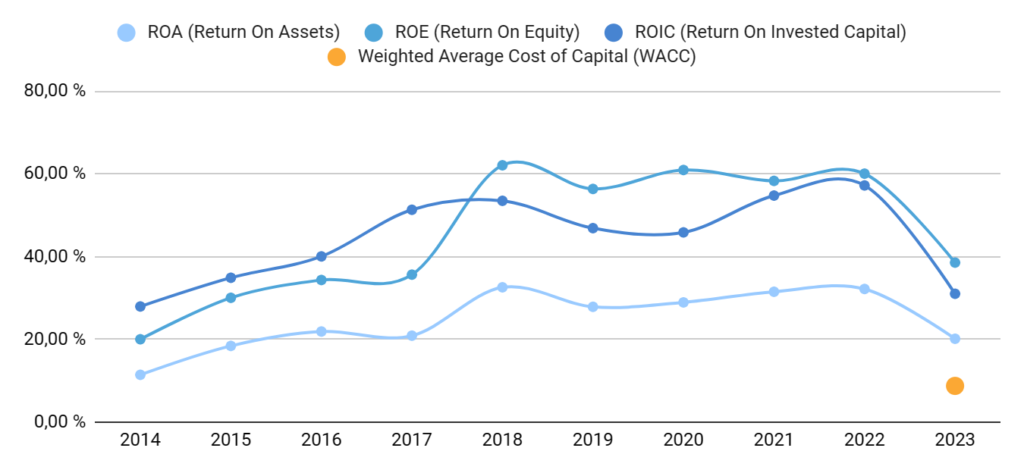

Históricamente, la asignación de capital de la directiva se ha traducido en unos sólidos retornos para los accionistas. TI tiene unos ratios de rentabilidad muy buenos y con una tendencia de fondo creciente, aunque en 2023 estos se hayan visto empañados por unas peores condiciones económicas.

El retorno sobre los activos (ROA) y sobre el patrimonio neto (ROE) ha tenido un desempeño brutal hasta 2023, llegando a superar el 32 % y el 60 % en el pico de 2022, respectivamente.

El retorno sobre el capital invertido (ROIC) es quizás la mejor métrica para conocer cómo de bien o mal se han reinvertido los beneficios de TI. Observamos que el ROIC ha tenido también un buen comportamiento y sus niveles se han situado en torno al 60% en los últimos años.

Por último, una métrica en la que me estoy fijando mucho últimamente es el coste medio ponderado del capital (o WACC). El WACC nos permite conocer cuánto le cuesta a la compañía financiarse, o el interés que debe pagar por obtener financiación. Al compararse con el ROIC, nos permite conocer si la empresa está aprovechando el capital para crecer de forma sana. Dicho de otra forma: Cuando el ROIC > WACC, quiere decir que la empresa genera más de un dólar de beneficios por cada dólar de financiación que invierte en el negocio. Este descubrimiento es cortesía de WorldStocks, cuya explicación es mucho más detallada y recomiendo leer.

En el caso particular de TI, el ROIC supera con creces al WACC y sirve como testimonio de que TI realiza una buena asignación de capital y es capaz de obtener buenos rendimientos al dinero que invierte en mejorar el negocio.

Tras terminar de analizar el equipo gestor y su habilidad de asignación de capital, es el turno del análisis cuantitativo.

Estados financieros

Os recuerdo que podéis conseguir gratis en este enlace la Plantilla de Valoración de Empresas con los resultados de TI:

Balance

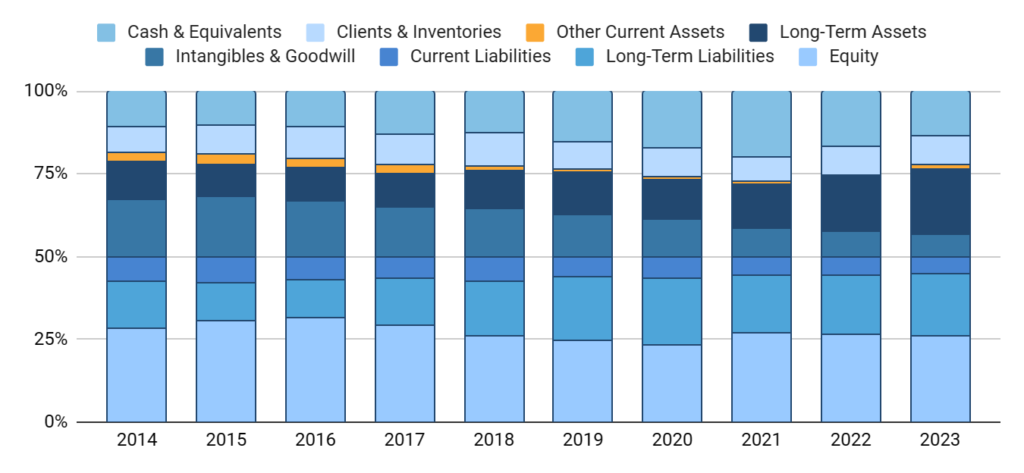

TI mantiene un porcentaje significativo de sus activos como liquidez o en inversiones a corto plazo muy líquidas, lo que significa una gran disponibilidad de dinero en efectivo para cualquier necesidad. Una gran acumulación de efectivo da mucho margen de maniobra para hacer frente a imprevistos.

El efectivo ha disminuido ligeramente desde 2021 para financiar los proyectos de expansión y pagar los últimos dividendos. No soy partidario de utilizar caja para pagar el dividendo, pero como veremos más adelante tiene su explicación.

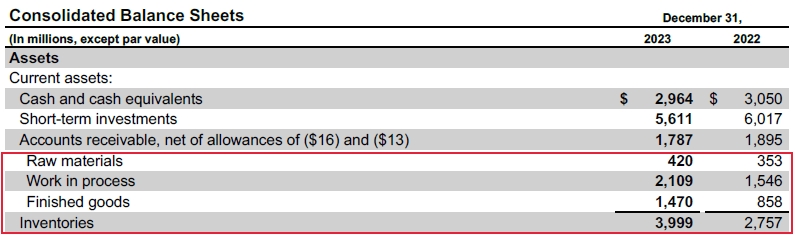

Lo siguiente que destaca es el incremento en los inventarios, que en el último año han crecido un 45%. Este dato es algo alarmante, pero también es cierto que los productos de TI no sufren de obsolescencia al mismo nivel que otras empresas del sector y no tiene por qué traducirse en pérdidas para la compañía. La mayoría de sus productos se mantienen competitivos y útiles durante muchos años. Las últimas declaraciones de la compañía lo aclaran:

«El incremento en los inventarios ha sido algo planificado y con lo que estamos cómodos. Queremos estar preparados para el próximo ciclo alcista, cuando la demanda vuelva a incrementarse debemos ser capaces de responder. Por otro lado, mucho del inventario que hemos acumulado no son productos finalizados, sino partes intermedias. Es decir, componentes que pueden acabar en muchos productos finales dentro de nuestro catálogo, los cuales terminaremos de ensamblar en función de las demandas del mercado.»

Si observamos con mayor detalle esto, podemos comprobar que es así: han acumulado muchos productos, pero también una gran cantidad de componentes intermedios (work in progress):

Los activos a largo plazo son en su mayoría las fábricas de chips. Dado el gran ciclo de inversiones en el que se encuentra inmersa la compañía, es normal ver un incremento del 45% en este apartado respecto al año pasado.

Por último, el fondo de comercio constituye otra parte significativa de los activos, aunque con tendencia decreciente. TI no tiene un modelo de negocio basado en adquisiciones y además amortiza con buen ritmo los pocos intangibles que tiene en el balance. Como indican en el informe anual, tampoco dependen de la exclusividad de unas pocas patentes para mantener su negocio competitivo. Esto provoca que el peso del fondo de comercio disminuya en relación con los activos totales, lo que deja una hoja de balance fuerte y sólida.

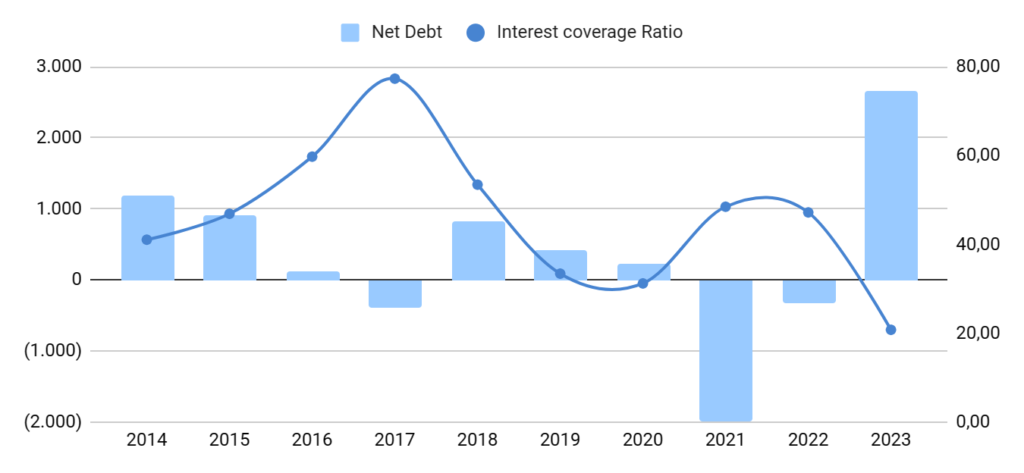

Los pasivos de TI contienen más de 10.000 M $ de deuda a largo plazo, un número que ha sufrido grandes variaciones en los últimos años. En 2023 han emitido 3.000 M$ de deuda a largo plazo con un tipo de interés medio que ronda el 5%. Toda la deuda emitida por TI tiene un tipo de interés fijo, lo que reduce su exposición a la variación repentina en los tipos de interés. Además, la deuda está muy bien estructurada a largo plazo. Se puede observar que la deuda emitida tiene una fecha de vencimiento lejana, de modo que los intereses que paga anualmente la compañía son reducidos y están bajo control.

Si tenemos en cuenta las reservas de efectivo e inversiones a corto plazo, obtenemos que TI tiene o bien poca deuda neta o incluso caja neta, en función del año.

Se puede observar el aumento considerable que ha tenido la partida de deuda en último año, motivada por las inversiones acometidas para mantener su ventaja competitiva. Aunque pueda parecer un aumento considerable, lo cierto es que el ratio de deuda respecto a los activos se mantiene en un 48%, en la media de los últimos 5 años. El ratio de cobertura de intereses (20x) y el de Deuda Neta/EBIT (0,31x) han empeorado notablemente, pero siguen siendo muy buenos números. Aun así, los ratios de liquidez despejan todas las dudas de la solvencia de la compañía, que puede hacer frente a todas sus obligaciones.

Para finalizar este apartado, el patrimonio neto de TI se caracteriza por un incremento constante de las ganancias retenidas por la compañía y de las acciones en tesorería. A pesar de la generosa cantidad de flujo de caja que TI destina al pago de dividendos, una parte de las ganancias quedan retenidas por la compañía para mantener un balance sólido, liquidez, y acometer inversiones cuando es necesario.

Dado que TI es capaz de generar buenos retornos del capital respecto a sus inversiones, está justificado que no repartan la mayoría de sus beneficios a los accionistas.

TI posee un balance muy sano, en el que destacan buenas reservas de efectivo, una gran proporción de sus activos contenidos en sus plantas de fabricación de chips, deuda a largo plazo contenida y bien distribuida y un patrimonio creciente. Como puntos negativos, llama la atención la acumulación de inventarios y la bajada de efectivo, aunque TI confía en que será algo temporal.

Cuenta de resultados

Como comentamos en la primera parte del análisis, el sector de los semiconductores tiene un carácter cíclico.

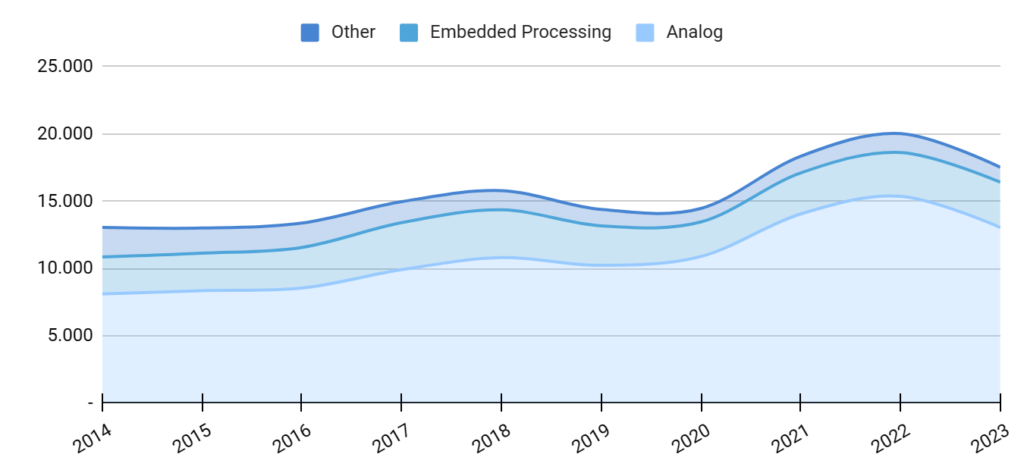

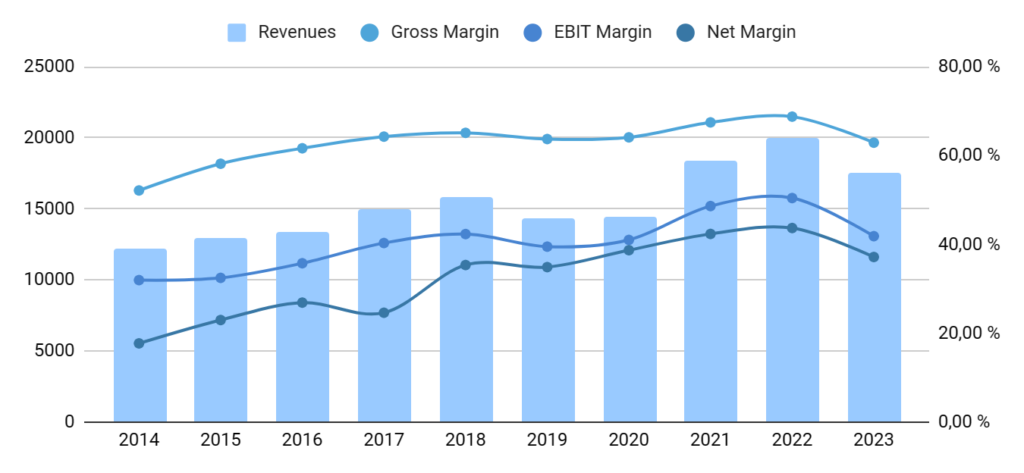

Los ingresos de TXN son el perfecto ejemplo de este carácter cíclico, pero con una tendencia global creciente.

El 75% de los ingresos provienen del sector analógico, por el que más fuerte está apostando TI en los últimos años y el que ha hecho crecer en mayor medida las ventas.

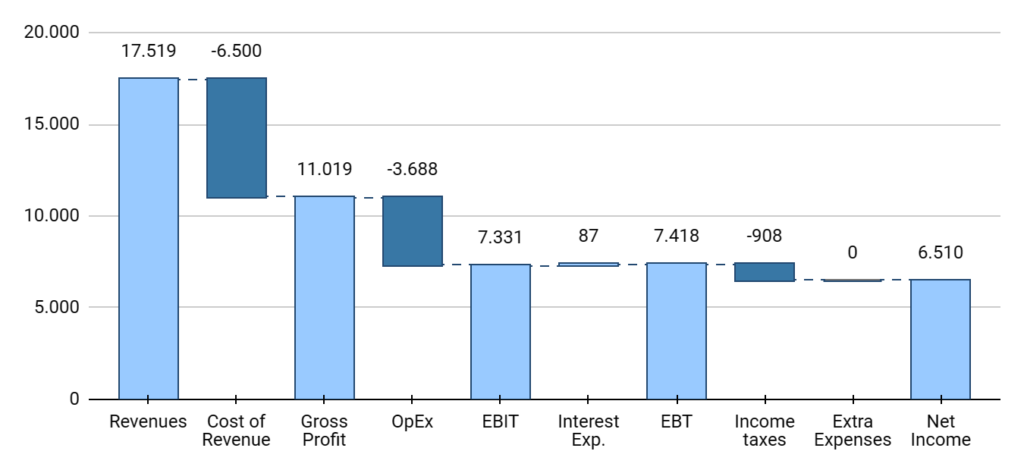

La cuenta de pérdidas y ganancias de 2023 nos deja este aspecto:

2023 fue un año bajista para el sector en general. Las ventas de TI, que estaban creciendo a buen ritmo en los últimos 5 años, bajaron un 12% a causa del sector analógico.

Los márgenes de TI son un reflejo directo de sus ventajas competitivas y tienen una tendencia histórica creciente, incluso en periodos bajistas del ciclo de semiconductores.

El margen bruto se sitúa en el 62 %. Estos márgenes tan buenos derivan del proceso de fabricación de chips, que es muy eficiente y permite obtener muchas unidades de chip por cada oblea de silicio empleada. Las fábricas actuales fabrican obleas de 200 mm. Cuando entren en funcionamiento las fábricas de 300 mm, se incrementará la cantidad de chips obtenidos por cada oblea, lo que bajará el coste de fabricación de cada chip y se reflejará en un mejor margen bruto.

La disminución del margen bruto de este año también viene producida por el apalancamiento operativo que comentamos en la primera parte del análisis. El apalancamiento operativo permite reducir tus costes cuando operas a pleno rendimiento, pero es un arma de doble filo porque ante una caída de demanda exacerba los gastos de fabricación.

Los gastos operativos han crecido poco o nada en comparación con las ventas, ayudando a mejorar los márgenes. En este caso, TI invierte muy poco en anunciar sus productos porque las relaciones con sus clientes están muy establecidas y no lo necesitan. En conjunto, los gastos operativos han tenido una tendencia decreciente. En 2023, aumentaron debido a mayores costes salariales y a planes de reestructuración relacionados con las mejoras de sus fábricas.

Dada la poca deuda que posee TI y a lo bien distribuida que está, sus gastos en intereses son pequeños (353 M$ respecto a un beneficio operativo de 7.300 M$ en 2023). En los últimos años ha crecido un 15,7 % CAGR-10Y, pero esto debería estabilizarse en los próximos años cuando termine su ciclo expansivo de CapEx.

Por último, obtenemos que TI tiene un beneficio neto de 6.500 M$ con un crecimiento anualizado cercano al 15% y con un margen neto del 37%. Al encontrarnos en la parte bajista del ciclo, el margen neto parece un poco débil, pero sigue siendo mucho mejor que el de sus comparables en el sector: Analog Devices 23%, Infineon 15 % o Skyworks 23 %.

Los márgenes de TI son espectaculares y simbolizan las fuertes ventajas competitivas de la compañía.

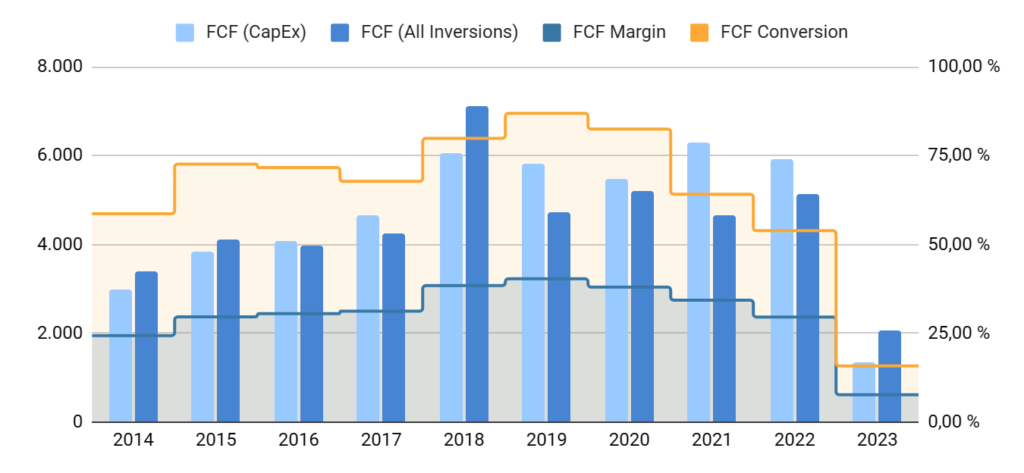

Flujo de caja

En este apartado es necesario aislar los resultados de 2023, los cuales merecen una explicación aparte.

Los flujos de caja operativos han crecido al 10% anualizado hasta 2022.

De este flujo de caja operativo, TI invierte una pequeña parte en gastos en capital para mantener sus instalaciones operativas. En general, los gastos en capital son reducidos y dejan una gran parte del beneficio como flujo de caja libre respecto a CapEx (FCF) para reinvertir en el negocio y repartir a los accionistas.

Hasta 2022 tenían un margen de FCF respecto a ventas del 30% y un crecimiento del FCF del 11 % anualizado. Esta capacidad de generación de caja a largo plazo es con la que están obsesionados los directivos y la que ha llevado a TI a su posición actual. Gracias a ello es con lo que se ha conseguido generar caja neta para la compañía, reducir el número de acciones y repartir dividendos crecientes desde hace tantos años.

Sin embargo, desde 2021 ese FCF está siendo destinado a reinvertir en el negocio a un ritmo elevado. Ya hemos visto que la política de asignación de capital de la compañía incluye un programa de inversión en construir una serie de fábricas hasta 2026 para mantener sus ventajas competitivas.

Los gastos en capital de expansión se han multiplicado x6 desde 2020. Esto ha provocado una severa reducción en el FCF disponible para los accionistas, lo que se ha juntado con un periodo bajista en el sector. Todo ello ha hecho que los márgenes se hayan visto afectados, pero será una medida temporal.

Reitero mi confianza en el equipo gestor para saber manejar esta situación.

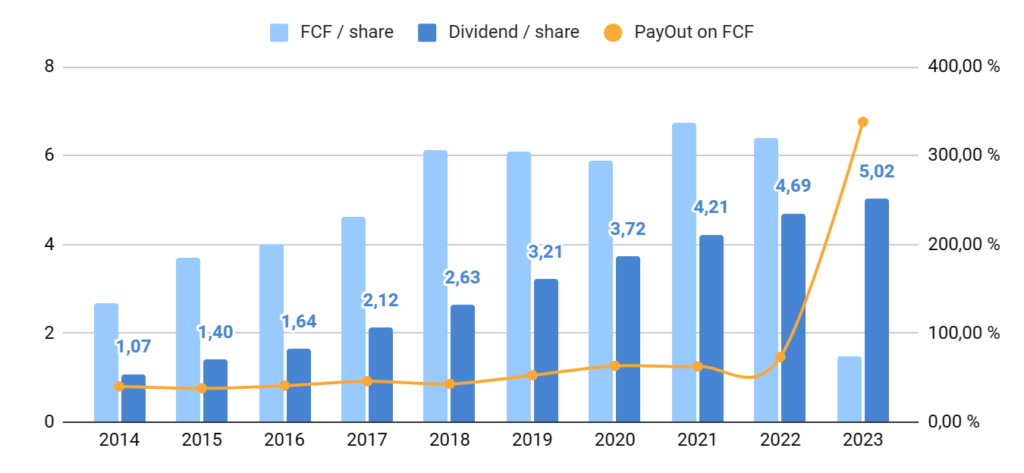

Dividendos

Tras el pago de intereses por la deuda y pequeñas liquidaciones anticipadas de deudas pendientes, la directiva se centra en el pago de dividendos. Existe un fuerte compromiso con el pago de dividendos crecientes, los cuales llevan pagándose ininterrumpidamente durante 62 años, creciendo los últimos 20 y con un ritmo anualizado de crecimiento de casi un 20% en los últimos 10 años.

El ratio de PayOut respecto al FCF ha aumentado lentamente, e indica que no podrán mantener este crecimiento del 20% del dividendo sin comprometer su salud financiera. A raíz de la situación actual, el PayOut se ha disparado por encima del 300%. Esto significa que el FCF (1.300 M$) no ha sido suficiente para sustentar el pago de dividendos (4.557 M$), por lo que TI ha utilizado dinero de su propia caja para poder pagarlos.

Este escenario resulta algo preocupante y amenaza la estabilidad del dividendo, pero TI confía en que esta será una medida temporal. De hecho, en septiembre de 2023 anunciaron una subida del dividendo del 5%, pues tienen la certeza de que podrán seguir pagando el dividendo con normalidad. Hasta que el FCF no se recupere dentro de un par de años, TI seguirá teniendo que pagar el dividendo a costa de sus reservas de efectivo y/o la emisión de deuda.

Personalmente, y a pesar de ser una declaración de buenas intenciones, no me gusta esta decisión de incrementar el dividendo. La política de TI es repartir la mayor cantidad posible de FCF a los accionistas en forma de dividendos y recompra de acciones. Pero si no salen las cuentas, no veo lógico forzar a incrementar el pago de dividendos. Con ello no critico la decisión de elevar el CapEx para mantener la competitividad. Al contrario, me parece que es necesario y aplaudo a la compañía por mantenerse firmes en su decisión.

Pero si no hay dinero para pagar el dividendo, no se paga y punto (o al menos no se incrementa). Prefiero eso a pagarlo a costa de sacrificar la estabilidad del balance. Teniendo en cuenta el buen equipo gestor que tiene TI, pienso que han hecho las cuentas y que confían que en breve la situación mejorará.

Como consecuencia, el programa de recompra de acciones ha sufrido bastante. TI ha reducido al ritmo del 2% anual su número de acciones en los últimos 10 años. Esto significa que de 1.113 M de acciones en 2014 han pasado a 916 en 2023. Este año, el ritmo de recompras ha sido menor y se han reducido únicamente un 1%. A pesar de esto, la capacidad de TI de recomprar acciones cuando la cotización se encuentra deprimida es un punto positivo a destacar:

Hasta aquí la segunda parte del análisis de Texas Instruments.

Texas Instruments posee un magnífico equipo gestor, con visión a largo plazo y alineado con los accionistas. Sus decisiones han llevado a la compañía a una posición dominante en la industria de los semiconductores analógicos, con un balance sólido y unas cuentas que reflejan sus ventajas competitivas. Están comprometidos con la generación de flujo de caja libre y el máximo retorno para los accionistas.

En la última parte del análisis analizaremos el futuro de la compañía, las decisiones de la directiva para mantenerse competitivos, y haremos una valoración para establecer el precio objetivo de TI.

Dejadme en comentarios qué os parece este nuevo formato y vuestra opinión sobre la compañía. Recordaros también que tenéis a vuestra disposición más análisis y herramientas de inversión.

Hasta la próxima!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.