Análisis de Texas Instruments (1/3)

Historia

Texas Instruments nace en 1930 bajo el nombre Geophysical Service Inc. Originalmente, su negocio se basaba en proveer de registros sismográficos a la industria petrolífera. En plena II Guerra Mundial, la compañía reconvirtió sus tecnologías para desarrollar sistemas de detección de submarinos para la marina estadounidense. A bordo de aviones que sobrevolaban el océano a baja altura, estos sistemas podían detectar alteraciones magnéticas causadas por los submarinos bajo la superficie oceánica. Esta entrada en la tecnología de la defensa les colocó un paso por delante de sus competidores, el cual no hizo más que agrandarse con el paso de los años.

En 1951 la compañía cambió su nombre al que conocemos ahora, Texas Instruments Incorporated (TI) para reflejar la diversificación de su negocio. Un año después comenzó a manufacturar sus primeros transistores, pequeños elementos encargados de generar, amplificar y controlar señales eléctricas. Esta innovación les permitió desarrollar las primeras radios basadas en transistores, más pequeñas y eficientes, y fueron todo un éxito en 1954.

Pocos años después uno de sus investigadores descubriría el circuito integrado o «microchip», pero su desarrollo se escaparía de las capacidades de financiación de la compañía. En ese momento volvió a entrar en acción el programa de defensa de los Estados Unidos. En plena guerra armamentística contra la Unión Soviética, los estadounidenses proporcionaron a TI la financiación necesaria para fabricar los primeros circuitos integrados e incorporarlos en el sistema de guiado de sus misiles balísticos.

Pero TI no quiso conformarse con eso. Vieron ante ellos un mundo de posibilidades por explotar. Los siguientes años de la compañía se centraron en expandir su negocio internacionalmente. Para 1997, el sello de TI estaba por todo el planeta, incluyendo teléfonos móviles, sistemas de sonido, automóviles, sintetizadores de voz o incluso detectores de patógenos.

Desde 1997, esta empresa comenzó a consolidar su negocio vendiendo varias de sus divisiones centradas en defensa, chips de memoria, y software, para centrarse en lo que en un inicio había sido su esencia: al diseño y manufactura de semiconductores. Desde entonces, la compañía ha abierto fábricas y centros de desarrollo por todo el mundo, convirtiéndose actualmente en una de las 10 marcas de semiconductores que más facturan a nivel mundial. La mayor parte de sus ventas provienen de chips y microprocesadores, aunque un pequeño segmento de la compañía sigue vendiendo productos con fines educativos como calculadoras o microcontroladores.

Modelo de negocio

TI se dedica al diseño, manufactura y distribución de semiconductores y tecnología para ordenadores. Un semiconductor es un material que permite conducir o aislar la electricidad según las condiciones físicas en las que se encuentre. Estos materiales son especialmente útiles en la industria electrónica, ya que permiten modular la corriente eléctrica a través de ellos.

El Silicio, un material abundante en la corteza terrestre, es el material semiconductor más empleado en la actualidad.

¿Cómo se fabrica un chip semiconductor?

La fabricación de semiconductores es compleja y daría para una entrada aparte. Para no desviarme del foco de este análisis, comparto este excelente artículo de Leandro (@Invesquotes en Twitter/X): All You Need To Know About Semiconductors. En él se profundiza en el sector y el proceso de fabricación.

A grandes rasgos, fabricar un chip semiconductor conlleva los siguientes pasos:

Diseño del chip: mediante software especializado y atendiendo a las necesidades de los clientes.

Fabricación de las obleas: las obleas (wafer en inglés) son placas muy finas que se obtienen al cortar un lingote cilíndrico de material semiconductor. Sirven de sustrato sobre el que se fabricará el chip. Aquí el tamaño importa: cuanto más grande es la oblea, más chips se pueden fabricar en ella. Veremos que esto es importante para el futuro de TI.

Imprimación de los chips (fotolitografía): consiste en «dibujar» el patrón de circuitos que contiene el chip sobre la oblea, hornear el material para fijar los cambios y repetir. De esta manera, se obtiene un patrón 3D a escala nanométrica. Estos pasos pueden repetirse hasta 100 veces en función de la complejidad del chip.

Pulido e individualizado de los chips: los chips construidos sobre la oblea se separan para constituir unidades individuales. Maximizar el número de chips útiles que se pueden obtener de cada oblea es crucial para abaratar costes y hacer el proceso más eficiente.

Prueba de los chips: los chips fabricados se someten a controles de calidad para asegurar su funcionamiento.

Empaquetado y venta: los chips se venden y se envían a su destino final, donde serán incorporados dentro del sistema electrónico donde sean necesarios.

Tipos de chips semiconductores

Una manera de clasificar los semiconductores es en función de las señales que procesan:

- Digitales: transportan señales de encendido y apagado, como binario (0 o 1).

- Analógicos: interpretan datos del mundo real y hacen de puente con el mundo digital, transformando señales graduales (temperatura, presión, distancia) en señales eléctricas que podrán usar los chips digitales.

Por otro lado, TI divide su negocio en 3 segmentos:

- Analógico: los productos de esta categoría se encargan principalmente de interceptar señales externas (sonido, temperatura, presión, …) y transformarlas en señales digitales que puedan ser procesadas posteriormente por otros chips. Aporta el 74% de las ventas a cierre de 2023.

- Procesamiento integrado: en esta rama del negocio encontraremos productos calificados como «cerebros digitales», capaces de realizar diversas tareas específicas que pueden ir desde algo sencillo como controlar un cepillo eléctrico a tareas altamente complejas como el control motor. Este segmento del negocio ocupa aporta una menor parte de las ventas, en torno al 19% en 2023.

- Otros: un cajón de sastre donde se incluyen elementos como los productos DLP (se usan para proyectar imágenes a alta definición) y las calculadoras que diseñan y producen. Aporta un pequeño porcentaje de las ventas, de en torno al 7% sobre el total.

El Sector de los Semiconductores

TI opera dentro del Sector de los Semiconductores. Este sector goza de unos vientos de cola favorables debido a una creciente automatización industrial y automovilística, pero no está exento de riesgos. El avance tecnológico provoca que muchas de estas empresas tengan que invertir una gran parte de sus beneficios en mantenerse competitivas, y resulta complicado juzgar qué empresa será el caballo ganador en la carrera del largo plazo.

A pesar de una evolución favorable a largo plazo, la ciclicidad es algo característico del sector. Los ciclos del sector vienen dados por picos y valles de demanda de semiconductores, lo cual aparece muy bien reflejado en las ventas del totales.

Cuando la demanda excede la oferta, los productores incrementan su capacidad para suplir la necesidad. Las empresas de semiconductores dependen de otras a las que venden sus productos. Cuando en estas se alcanza un pico de demanda se produce una sobreproducción. Este pico de demanda puede venir por una recesión, una acumulación de inventarios excesiva, o el enfriamiento de un sector concreto. Las empresas que incrementaron su capacidad tienen demasiada demanda para poca oferta, y es cuando sus márgenes sufren y deben reducir su capacidad de producción. Eventualmente, la caída de la oferta coincide con un incremento en la demanda, se produce escasez de chips y el ciclo vuelve a comenzar.

Lejos de echarnos para atrás, como inversores a largo plazo debemos alegrarnos de la ciclicidad del sector:

«Que el sector tenga vientos de cola pero un carácter cíclico puede ser beneficioso para los inversores a largo plazo, ya que crea oportunidades para entrar en empresas de calidad cuando nadie más quiere estar en ellas»

Ventajas competitivas

¿Qué hace a TI una inversión particularmente interesante a ojos de un inversor a largo plazo?

Nicho de mercado

El desarrollo de chips semiconductores se rige de acuerdo con la ley de Moore. Esta ley, que no es un principio físico sino una observación del Dr. Gordon Moore, cofundador de Intel en 1968, dice así:

«Cada 24 meses, la cantidad de transistores contenidos en un chip semiconductor se duplica, lo que incrementa proporcionalmente su potencia y rapidez y disminuye su coste de fabricación a la mitad.«

Para cumplir con las observaciones de Moore, la creciente complejidad de los semiconductores ha obligado a la industria a ramificarse para que cada empresa se especialice en tareas específicas del proceso de diseño y fabricación de chips. De nuevo, recomiendo el artículo de Leandro para entender mejor el sector (All You Need To Know About Semiconductors).

TI es una excepción a esta regla.

TI no necesita mantener ese ritmo de innovación que se observa en los chips digitales. ¿La razón? Los chips analógicos cumplen funciones más sencillas, son más sencillos de fabricar y más baratos. En la web de TI.com se puede acceder a su catálogo y comprobar que muchos de ellos apenas cuestan 1 $.

¿Significa esto que los chips de TI no son necesarios? En absoluto.

Los chips analógicos son esenciales para que los chips digitales de un aparato electrónico puedan operar. Además, al cumplir funciones tan básicas pero necesarias implica que algunos chips analógicos pueden seguir siendo útiles incluso 30 años después de haberse fabricado. Esto reduce las inversiones necesarias para seguir el ritmo de innovación, disminuye el riesgo de obsolescencia de los productos e incrementa su valor terminal.

Dicho de otro modo, aunque TI opera en una industria que debe estar continuamente reinventándose, han encontrado un nicho de mercado que es más resiliente al cambio tecnológico. De hecho, TI es la empresa más importante dentro de los semiconductores analógicos, con una cuota de mercado del 20%. Le sigue Analog Devices (ADI), aunque su estrategia es distinta y la comentaremos a continuación.

Esta misma gráfica arroja un dato revelador. En 2013, TI tenía una cuota de mercado del 32%, mientras que en 2021 esta se había reducido al 20%. TI ha perdido cuota de mercado en la última década frente a sus competidores. Este un dato alarmante para la compañía, aunque la directiva tiene un plan para ello.

Integración vertical como sello de identidad en una industria fragmentada

Otra característica que separa a TI del resto de empresas del sector es que ella misma diseña, fabrica y vende sus propios productos. A este tipo de compañías se las conoce como IDMs (Integrated Device Manufacturers). En 2023, el 80% de la fabricación de obleas y el 65% de la producción la hicieron ellos mismos, sin necesidad de externalizar la mayoría de tareas. Gracias a su plan estratégico, que también comentaremos, esperan que estos números aumenten al 90% en el futuro para reducir la dependencia de fuentes externas.

esta es la distribución de sus fábricas (Fabs) y cadenas de ensamblaje de componentes (Assembly):

Ser dueños de su propio proceso de diseño y manufactura les otorga una economía de escala enorme, ya que les ayuda a reducir costes, eliminar intermediarios y maximizar la eficiencia de la cadena de valor. Por otro lado, también sufren de «apalancamiento operativo«, por el cual sus costes fijos pueden ayudarles a incrementar sus márgenes y beneficios en épocas de alta demanda.

¿Qué quiero decir esto? Poner una fábrica en funcionamiento conlleva un gasto de dinero fijo, independientemente de si la demanda de productos es grande o pequeña. Por poner cifras (inventadas), poner en marcha una fábrica cuesta 1000 euros, independientemente de si opera a máxima potencia fabricando 1000 chips/hora o si está a media potencia fabricando 250/hora. Cuanta más demanda haya y más chips fabriques mejor, porque el coste de arrancar la fábrica se dispersa entre 1000 chips. Si ese número es menor, cada chip fabricado costará más dinero y el apalancamiento operativo jugará en tu contra.

Operar sus propias fábricas también genera barreras de entrada frente a nuevos competidores. Las nuevas fábricas en construcción costarán alrededor 5.000 M$ por año hasta 2026. Un posible competidor que quisiera entrar a ganar cuota de mercado a TI debería realizar unas inversiones de tiempo y dinero enormes para igualar todas las fábricas que TI ya tiene construidas. Esto suponiendo que además TI dejara de innovar y mejorar.

Un gran catálogo, resiliente y con altos costes de cambio

TI es una empresa de «picos y palas», sus productos son necesarios para que otras empresas puedan funcionar. El cliente de TI no es una persona que se quiere comprar un Tesla, sino la propia Tesla, que necesita de los productos de TI para poder fabricar y vender sus coches. Esto provoca que los clientes que adquieren sus productos tienen que diseñar su electrónica y software de acuerdo con las características de los chips de TI. Esta ventaja implica que, si quisieran cambiar de suministrador, tendrían que realizar una inversión significativa en rehacer toda su electrónica. Los costes de cambio serían altísimos. Además, y dado lo baratos que son sus chips, que un competidor ofrezca un 10% de descuento supone un ahorro insignificante para un chip que no cuesta ni 1$.

La resiliencia de los chips analógicos también favorece a TI en épocas bajistas del ciclo: sus productos pueden almacenarse durante años y seguirán siendo útiles, por lo que pueden acumular inventarios en exceso para satisfacer las demandas del próximo ciclo alcista.

Para captar con más fuerza al cliente, TI cuenta con un catálogo de más de 80.000 productos, por lo que es sencillo que un mismo cliente adquiera varios de sus productos. Esto abarata el coste para TI y le permite conseguir clientes más fieles al incrementar los costes de cambio. Otro de los sellos de identidad de la compañía es la calidad de sus productos, que ayudan a incrementar la confianza en la compañía y retener más clientes.

Además, en los últimos años TI ha puesto un gran esfuerzo en establecer un canal de venta directa a sus clientes. La puesta en funcionamiento de TI.com, con todo el catálogo a disposición de cualquier comprador, les ha permitido eliminar distribuidores intermedios e incrementar sus márgenes. En 2019, TI solo realizaba el 35% de sus ventas de forma directa. En 2023, este porcentaje ha subido al 75%.

Establecer un canal de venta directo no sólo refuerza la relación con el cliente, también sirve como un canal bidireccional. Gracias a él, TI puede conocer cuáles son las necesidades de sus clientes y adaptar sus inventarios a la demanda de manera más eficaz.

Presencia global

TI posee una red muy diversificada por triplicado.

- Por industria (según % de ventas):

- Industrial (40%)

- Automóvil (34%)

- Electrónica personal (15%)

- Comunicaciones (5%)

- Soluciones para empresas (4%)

- Por cliente: TI vende productos a más de 10.000 clientes, siendo los primeros 100 responsables del 40% de las ventas. Entre sus clientes se encuentran Apple, Samsung, Nintendo, Qualcomm, Tesla, Boeing o Lockheed Martin (durante más de 30 años con estos últimos).

- Por geografía: TI tiene fábricas estratégicamente distribuidas por todo el mundo para suplir las necesidades globales. El 65% de las ventas provienen de clientes de fuera de Estados Unidos, entre los que China aporta el 20% de las ventas.

Riesgos

Ser una empresa verticalmente integrada tiene su parte negativa porque existen más eslabones que pueden fallar a lo largo de la cadena. En el caso de TI, las materias primas y el software de diseño de chips podrían ser fuentes de riesgo.

TI cuenta con suministradores de materias primas por todo el mundo. Las materias primas esenciales para su negocio son sencillas de obtener y no son escasas, ni se prevé que lo sean en el futuro.

Por otro lado, poseen licencias para el uso de software especializado que les permita llevar a cabo el proceso de diseño de chips. La disponibilidad de este software podría ser un riesgo que afectara a su cadena de producción.

TI se enfrente a varios competidores que, como acabamos de ver, le han ganado cuota de mercado en los últimos años:

Analog Devices

Analog Devices (NASDAQ:ADI) es una empresa con un nicho de mercado similar al de TI, con quien ha tenido un desempeño similar en bolsa:

Analog Devices posee un modelo de negocio con menor integración vertical que TI. Externalizan gran parte de su producción y dependen más de otras empresas, lo cual tiene las desventajas que hacen fuerte a TI. Por otro lado, un negocio con más externalización reduce el apalancamiento operativo. En épocas de baja demanda, ADI se ve menos perjudicada ya que no tiene sus fábricas operando a media capacidad. Además, cuentan también con una base de clientes diversificada y estable.

Analog Devices hace crecer su negocio a base de adquisiciones de otras empresas, a diferencia de TI que lo hace de forma 100% orgánica. Esto les hace acumular más deuda, mientras que TI dispone de más caja y una posición financiera más sólida para seleccionar sus estrategias de expansión. Por último, ADI delega la venta de sus productos en distribuidores, lo que dificulta la comunicación con el cliente.

Aunque posee unos buenos márgenes brutos y netos (65 % y 23 %, respectivamente), sus retornos sobre el capital invertido (ROIC) sólo son del 5,8% de media y han disminuido con los años. En cambio, TI tiene un ROIC medio del 37% y rentabiliza mucho más sus inversiones.

Sin duda, el modelo de negocio de Analog Devices ha funcionado muy bien durante los últimos años, pero considero a TI mejor posicionada a largo plazo.

Infineon

Infineon Technologies (ETR:IFX) es el buque insignia de la industria de semiconductores alemana. Infineon obtiene sus ingresos de la venta de semiconductores analógicos al sector automovilístico e industrial, los cuales compiten directamente con TI.

Sus métricas financieras no son nada despreciables: media de margen bruto del 43 %, margen neto del 15 % (y subiendo), ROIC del 12%, deuda neta/EBITDA de 0,5x y un dividendo con un payout muy bajo y con margen para crecer. El crecimiento de las ventas en los últimos 5 años ha sido del 16%, con un incremento incluso en 2023 con el sector sumido en un ciclo bajista.

Su filosofía es similar a la de TI: integración vertical del negocio, establecimiento de relaciones duraderas con los clientes, compras directas en su página web y apostando fuerte por las fábricas de obleas de 300 mm. Además, realizan adquisiciones ocasionales cuando ven buenas oportunidades de negocio.

Los últimos años de la compañía son un ejemplo de buena gestión de capital, el primer vistazo de Infineon me ha dejado con buen sabor de boca.

Skyworks Solutions

Skyworks (NASDAQ:SWKS) es una empresa de semiconductores estadounidense. Entre sus principales productos se encuentran chips analógicos y semiconductores mixtos que combinan elementos analógicos y digitales. Poseen un catálogo diversificado de productos en 3 ramas de negocio: sistemas de gestión de baterías, conectividad inalámbrica 5G e interfaces de automóviles. Este último segmento es en el único que veo posible competencia con TI, aunque sus productos no solapen directamente.

Skyworks posee buenas métricas de negocio, con una media de margen bruto del 48 % y margen neto del 23 %, deuda neta / EBITDA de 0,5, un balance sólido con gran cantidad de efectivo y un dividendo con un payout reducido.

El problema que he encontrado en Skyworks es su diversificación de clientes: pese a que operan en todo el mundo y tienen gran cantidad de clientes importantes, Apple representa el 66 % de sus ingresos totales actualmente. Esta concentración en un solo cliente me parece muy arriesgada y me hace pensar que TI posee más estabilidad y menos riesgo que Skyworks Solutions.

China

China se ha dado cuenta de que no puede competir con Occidente por los semiconductores digitales. Ahora mismo, la tecnología para fabricarlos está muy lejos de su alcance.

Por ello, han decidido centrarse en los semiconductores analógicos, cuya fabricación es menos compleja y más asequible. El 20% de los ingresos de TI provienen directamente de China, por lo que su irrupción en el mercado podría provocar un exceso de demanda y una guerra de precios. Esto dañaría los márgenes de TI, y constituye un riesgo para su valor terminal.

Los riesgos de TI provienen principalmente de la capacidad de sus competidores de ganar cuota de mercado e imponerse a la compañía. No obstante, TI cuenta con una amplia experiencia en el sector y unas fuertes ventajas competitivas que están en constante mejora.

Hasta aquí la primera parte del análisis de Texas Instruments. Tras este primer análisis, mis conclusiones son que TI es una compañía con un modelo de negocio con fuertes vientos de cola, bien asentado y protegido por unas potentes ventajas competitivas.

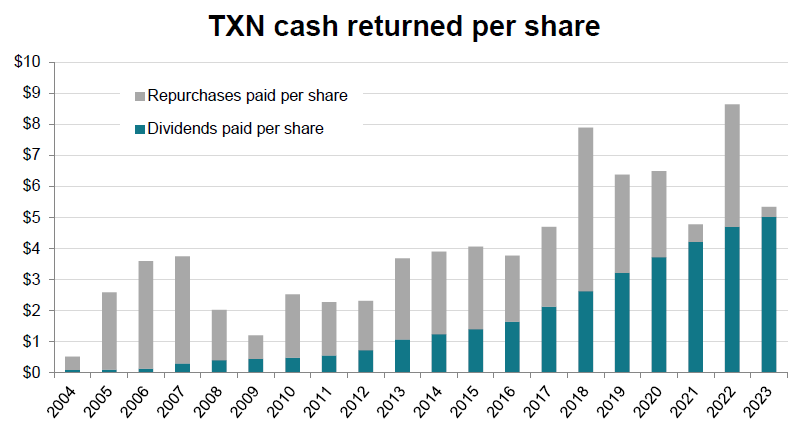

En la siguiente parte nos centraremos en su equipo gestor y en cómo ha estado devolviendo valor a los accionistas en los últimos años. Esta imagen puede servir de adelanto:

Dejadme en comentarios qué os parece este nuevo formato y vuestra opinión sobre la compañía. Recordaros también que tenéis a vuestra disposición más análisis y herramientas de inversión.

Hasta la próxima!

Advertencia: La información contenida en este sitio web es exclusivamente una opinión personal del creador y no constituye ni debe interpretarse como una recomendación de compra o venta de ningún valor o servicio financiero. Los lectores deben realizar su propia investigación y análisis antes de invertir y asumir los riesgos inherentes a cualquier operación financiera.