Análisis de Alibaba

Hoy os traigo el análisis de una empresa especial. Alibaba Group (NYSE:BABA, HKG:9988) es una multinacional tecnológica china especializada en el comercio electrónico, venta minorista y la nube. Desde sus inicios, la empresa ha tenido un desarrollo espectacular movido por el crecimiento de la economía de China. Sin embargo, en los últimos años ha sido objeto de múltiples polémicas y resultados inesperados que han afectado a su negocio.

Vamos a ver qué es Alibaba, cuál es su negocio, y si esta empresa podría ser una buena inversión a largo plazo.

Tomad asiento y preparaos, vamos a destripar las entrañas de la compañía.

1. Historia de Jack Ma y Alibaba

De la misma forma que no podría concebirse Amazon sin Jeff Bezos, Alibaba no existiría sin Jack Ma. Por tanto, para comprender la historia de Alibaba son necesarias unas pinceladas de la de su fundador.

Jack Ma es un icono de la tecnología china y figura clave en el empresariado mundial. Sin conexiones ni grandes contactos, su marca personal es estar 100% hecho en China.

No obstante, sus orígenes fueron más bien humildes.

1.1 Juventud de Jack Ma

Jack Ma nació el 10 de septiembre de 1964 en Hangzhou, China. La madre de Jack trabajaba en una línea de producción de una fábrica local, mientras que su padre era fotógrafo de profesión. Su llegada al mundo coincidió con un momento oscuro de la historia de China, cuando las políticas del líder Mao Zedong habían provocado que el 90% del tejido empresarial del país estuviera en manos del Estado. Las condiciones económicas eran muy desfavorables, y el país no se recuperaría por completo hasta décadas más tarde.

A principios de los años ochenta, comenzó a promoverse una política de apertura al exterior que incitaría el nacimiento de los primeros emprendedores. En este mundo de transición fue donde pasó su juventud Jack. Desde joven, Jack siempre estuvo interesado por la literatura inglesa y el inglés como idioma. Cuando era pequeño, acudía a lugares concurridos de Hangzhou para hacer de guía de turistas estadounidenses. De esta manera, consiguió aprender un inglés muy rudimentario, pero que le ayudaría a comprender mejor el mundo y más tarde hablar con los CEOs más importantes del planeta.

Estos primeros momentos ya nos muestran la actitud extrovertida y abierta de Jack Ma. Veremos más adelante que esta es una faceta que destacan de él multitud de conocidos. Es posible que sin ese espíritu, Alibaba nunca hubiera pasado de ser una idea.

Académicamente hablando, el futuro de Jack Ma no tenía ningún atisbo de ser brillante. Él mismo reconoce que falló dos veces el «gaokao«, un examen de acceso a la universidad caracterizado por ser especialmente difícil. En China, el gaokao no es solo un examen. Es EL EXAMEN. Esta prueba define tu futuro como trabajador y tu posición dentro del sistema para el resto de tu vida. Las notas de Jack en matemáticas fueron horribles, y sólo consiguió una nota decente tras presentarse un par de veces. Lo máximo que consiguió obtener fue un hueco como estudiante para profesor en una universidad mediocre.

Licenciado en Inglés en 1988, Jack comenzó a dar clases como profesor en una institución de enseñanza superior. Sus alumnos tenían orígenes muy variados, pero recalcan su manera de enseñar poco ortodoxa: ocupaban poco tiempo en aprender gramática y se centraban en mantener conversaciones en inglés. Esto es algo que se repetirá mucho a lo largo de su camino como emprendedor. Jack se caracteriza por ir directo al grano, dejarse de formalidades y centrarse en lo importante: hacerse entender.

Llegados a la década de los noventa, los cambios económicos en China estaban empezando a acelerarse. La transición de una sociedad comunista a una capitalista había hecho florecer una clase media que tenía los bolsillos llenos de dinero y pocos lugares en los que gastarlo. Los emprendedores ya no estaban prácticamente perseguidos por la ley, y se palpaba un ambiente de seguridad legal que favoreció los negocios. Hangzhou, la ciudad natal de Jack, experimentó un crecimiento enorme.

Alibaba estaba empezando a gestarse.

1.2 Las primeras empresas de Jack

The Hangzhou Haibo Traslation Agency. Ese fue el nombre de la primera empresa de Jack, dedicada a traducir textos en inglés. Sus primeros empleados fueron principalmente profesores retirados del instituto donde trabajaba y sus propios estudiantes. Desafortunadamente, la compañía no llegó muy lejos. En Hangzhou no existía un mercado que demandara lo que Haibo tenía que ofrecer.

La idea de la agencia de traducción no cuajó, pero proporcionó a Jack una valiosa perspectiva sobre el mundo empresarial y le dio ánimos para volver a intentarlo.

En 1994, Jack viajó por primera vez a Estados Unidos, donde descubrió por primera vez lo que eran los ordenadores e internet.

Por aquel entonces, internet no era más que un conjunto de directorios de gobiernos y empresas a los que podías acceder para consultar información. Jack tuvo la idea de publicar una página muy rudimentaria en la que publicitar su agencia. La sorpresa llegó cuando en tan solo unas horas había recibido varias llamadas y emails interesándose por sus servicios.

Jack volvió de Estados Unidos con un ordenador en la maleta y una nueva idea: China Pages.

China Pages nació para convertirse en unas páginas amarillas en las que encontrar todos los negocios de China. Es decir, sería un índice en inglés repleto de empresas chinas con las que los estadounidenses podrían realizar negocios y encargar servicios. La idea no tuvo mucha aceptación al principio. El acceso a internet aún no se había popularizado en el país y la propia población era reticente a promocionar sus negocios online. Dada la realidad política del país y el fuerte control sobre la población que quería ejercer el gobierno, era incluso posible que la población no llegara a tener nunca acceso a internet. Afortunadamente, esto no fue así, lo que permitió a Jack continuar con su aventura.

Sin embargo, China Pages tenía un serio problema: no era más que un directorio con una lista de compañías. No era posible poner anuncios ni realizar transacciones online, de modo que tampoco podían llevarse una comisión por sus servicios. Además, Jack perdió el control de la compañía poco tiempo después. En 1996 una gigante de las telecomunicaciones china adquirió la compañía y dejo a Jack relegado a un segundo plano. Al poco tiempo, Jack abandonaría su puesto como CEO y se despediría de su segunda empresa. Esta pérdida de poder también marcaría sus decisiones para con la futura Alibaba:

«Cuando haga negocios en el futuro, nunca tendré el control absoluto de la compañía para hacer sufrir a los que estén por debajo de mí. Daré voz y todo mi apoyo a los que se encuentren en los niveles más inferiores. Nunca he tenido una participación mayoritaria en Alibaba, y me enorgullezco de ello. Soy el CEO de la compañía porque la lidero con mi sabiduría, corage y recursos, no con mi capital.»

1.3 La fundación de Alibaba

En 1998 empezó a generar interés el modelo de negocio de Yahoo!, basado en conectar directorios entre sí a través de portales de búsqueda. Este momento marcaría el inicio de la fiebre de las punto-com, que acabaría años después con pérdidas millonarias para muchos inversores.

Jack se sintió atraído por esta idea de interconectar webs entre sí, y decidió fundar Alibaba.com. A diferencia de Yahoo! y sus análogos chinos, que buscaban generar beneficios a través de los anuncios online en sus portales de búsqueda, Alibaba decidió modificar ligeramente esa estrategia para basarse en la venta mayorista («bussiness to bussiness» o B2B, por sus siglas en inglés). La idea desde el primer momento fue la de atender a los pequeños negocios, los cuales no movían enormes cantidades de dinero de manera aislada, pero entre todos sumaban un ejército.

Bajo esta idea, Alibaba se fundó en 1999 en el apartamento de Hangzhou de Jack. Fiel a su palabra, y aunque Jack y su mujer Cathy tomarían las riendas como principales accionistas, las otras 16 personas reunidas en el apartamento se quedaron también con una parte importante del pastel. Ninguno provenía de un ambiente privilegiado, pero todos estaban unidos por la pasión y decisión que inspiraba Jack.

«Vi algo en Jack. No sólo su visión, sino su gente, sus fieles seguidores. Ellos también creían en la visión. Me dije a mi mismo: si voy a unirme a algún grupo de gente, sin duda es este. Hay un líder claro, el pegamento que lo mantiene todo unido. Sentí una gran afinidad hacia Jack.«

Alibaba nació con la idea de aprovechar el poder del comercio electrónico en una sociedad china llena de dinero y con hambre de consumir.

Fundada la compañía, el siguiente paso fue buscar inversores que aportaran la financiación necesaria para materializar la idea. En el caso de Alibaba, Goldman Sachs y Softbank fueron los que proporcionaron el apoyo. Goldman Sachs invirtió inicialmente 5 M$ por el 33% de la compañía, a lo que Softbank añadió posteriormente 20 M$ por otro 30% de la compañía. Jack cedió muchas acciones de Alibaba en sus inicios entre fundadores e inversores.

Con el dinero en el bolsillo, Alibaba se puso manos a la obra. En octubre de 1999, la compañía ya tenía más de 40.000 usuarios registrados, la mayoría compañías de China. La web de Alibaba.com les proporcionaba la escala y conexión necesaria para comerciar con otras compañías ubicadas en todos los rincones del país. Para atraer más vendedores, Alibaba contrató traductores ingleses para que expandieran el público receptor. Medio año después, Alibaba.com contaba con más de 1000 nuevos miembros cada día. Sin embargo, esto no era suficiente. Por muchos miembros nuevos con los que contara Alibaba, las cuentas no eran positivas y perdían dinero. Jack necesitaba buscar nuevas fuentes de ingresos, y rápido.

1.4 El éxito de Alibaba

En marzo del año 2000, la burbuja de las punto-com explotó. Se perdieron miles de millones de dólares en negocios imaginarios, y los bancos de inversión cerraron sus puertas. Para muchas empresas significó la quiebra, ya que no pudieron disponer de nuevas rondas de financiación para sostener un negocio con beneficios negativos.

Afortundamente, Alibaba aún contaba con más de dos tercios del dinero que había recibido de Goldman Sachs y Softbank, lo que les permitió mantenerse a flote durante esos años. Además, se centraron en su negocio en China, reducir costes, y empezar a generar ingresos cobrando pequeñas comisiones.

Pero lo que de verdad supuso un cambio en Alibaba fue la decisión de poner el foco en el consumidor particular. Hasta este momento, Alibaba se había dedicado fundamentalmente a hacer que las empresas pudieran contactar y comerciar entre sí. No obstante, estas empresas constituían un porcentaje mínimo de todas las personas que navegaban por Internet en China. Es decir, podían conseguir llegar a un público mucho más amplio si se enfocaban en todos esos consumidores individuales, al más puro estilo Amazon. A raíz de esto, nacieron Taobao y Alipay.

Siguiendo el mismo modelo que con Alibaba.com, Taobao se convirtió en un espacio centrado en el comercio online de consumidor a consumidor (consumer-to-consumer, o C2C, en inglés). Jack remarca su tozudez en que Taobao fuera también un sitio gratuito. Los vendedores podían anunciarse gratis y los compradores no tenían que pagar comisiones por las transacciones que realizaban. Dado que comerciar era gratis, Alibaba no tenía que preocuparse por otros problemas que sí que tenía eBay, como que sus usuarios realizaran las transacciones reales fuera de la plataforma para evitar pagar las comisiones.

Un problema que enfrentó Taobao en sus orígenes fue el hecho de que comerciar por Internet todavía era poco seguro. Los consumidores no se fiaban de que sus productos fueran a llegar, de la misma forma que los vendedores no querían fiarse de que los consumidores fueran a pagarlos. Con el lanzamiento de Alipay, este problema desapareció. Alipay es una plataforma de transacciones online que permitió recoger el dinero de los compradores, pero no dárselo al vendedor hasta que el comprador hubiera recibido su producto. De esta manera, el dinero quedaba a salvo para el vendedor hasta que el cliente estuviera satisfecho con su compra. Este servicio fue determinante para establecer una dinámica de confianza en Taobao y catapultar su expansión.

Armado con Taobao y Alipay, y con una nueva ronda de financiación por parte de Yahoo! de 1.000 M$, Alibaba se impuso en el mercado chino. Mientras Taobao ganaba cuota de mercado a los competidores (principalmente eBay) de forma agresiva, el dinero de Yahoo! permitió sustentar la compañía hasta que los negocios fueron rentables. El gobierno chino también se convirtió en un aliado inesperado, al restringir el acceso a internet a servicios extranjeros y frenar la expansión de competidores. Además, iniciaron toda una serie de cambios para dar a los vendedores una mejor experiencia ofreciendo sus productos. Concretamente, comenzaron a ofrecer una serie de funcionalidades añadidas en las que, mediante un servicio de suscripción, los vendedores podían pagar para publicitar sus productos con anuncios o incrementar su posición en los motores de búsqueda de Taobao.

Mediante este sistema, Alibaba había dado con la clave de un éxito que les duraría durante muchos años. Además, la compañía no se limitó a quedarse en su nicho de negocio. A través de la adquisición o formación de nuevas empresas, Alibaba consiguió en pocos años generar un ecosistema capaz de controlar cualquier aspecto del comercio electrónico chino.

Lo que había comenzado como una pequeña empresa en el apartamento de Jack Ma, se había convertido en un titán empresarial presente en todos los aspectos de la economía china. En la actualidad, es complicado imaginar un día en China en el que no se tenga que utilizar alguna de las apps de Alibaba.

1.5 Nubes de tormenta en el horizonte

No obstante, hacerse con un dominio tan grande en el mercado chino no iba a ser todo ventajas en un país con un fuerte control político. Alibaba dominaba el ecosistema de comercio electrónico, y eso podía llegar a incomodar a ciertos altos cargos.

En 2010, y fruto de cambios en la regulación china, se produjo la transferencia de Alipay a una nueva empresa 100% china fundada y controlada personalmente por Jack Ma. La razón se encuentra en un nuevo requerimiento del gobierno chino por el cual las compañías de transacciones electrónicas que operaran en China no podían estar controladas por inversores extranjeros. Como Alipay estaba bajo el control de Alibaba y sobre esta Yahoo! tenía un 40% de participación, hubo que transferir Alipay a esta nueva empresa, que más tarde pasaría a llamarse Ant Group. En su momento, la decisión fue polémica y acabó precipitando la salida de Yahoo! de Alibaba. Desde la compañía justifican que fue un cambio necesario para las plataformas de comercio electrónico siguieran funcionando y había sido comunicado al consejo de administración. En palabras de Joe Tsai: «Si tienes un 100% de participaciones sobre un negocio que no puede operar, tienes un 100% de 0″.

En 2014 se produciría la salida a bolsa de la compañía en el mercado de valores de Nueva York, con el símbolo $BABA. La recaudación ascendió a los 25.000 M$, la mayor en la historia superando con creces a otros gigantes como Facebook y Google.

Otro de los frentes abiertos que tiene la compañía está relacionado con la venta de falsificaciones. Una investigación del gobierno chino acusó a Alibaba en 2015 de vender una gran proporción de productos fraudulentos en sus páginas web y a sus empleados de aceptar sobornos para incrementar la puntuación de dichos productos. La realidad es que, en cierta medida, es verdad que uno de los problemas de Alibaba ha sido poder filtrar los productos que se ofrecen en sus plataformas.

«Quizás sólo el 1% de nuestros vendedores son tipos malos. Sin embargo, los 9 millones de comerciantes que hay en Taobao implican 99.000 tipos malos.»

Con esto quiere decir que poca gente aprecia la magnitud de la tarea que tienen por delante. El mayor problema reside en Taobao, ya que Tmall contiene marcas más grandes y conocidas y es más complicado suplantarlas. A raíz de esta acusación, Alibaba incrementó el número de personas dedicadas a asegurar la veracidad de los productos y a pedir a sus vendedores fotos de sus caras con sus documentos de identidad, entre otras medidas. Esto ha ayudado a reducir el problema, pero eliminarlo es prácticamente imposible. Aun así, muchos sitios que tienen su propia web continúan anunciando sus productos en Taobao, ya que es una plataforma que inspira confianza a la gente y tiene mucho alcance. Este episodio puede ser interpretado como un primer aviso del gobierno chino ante el enorme poder que estaba acumulando Alibaba. Sin embargo, no sería el último.

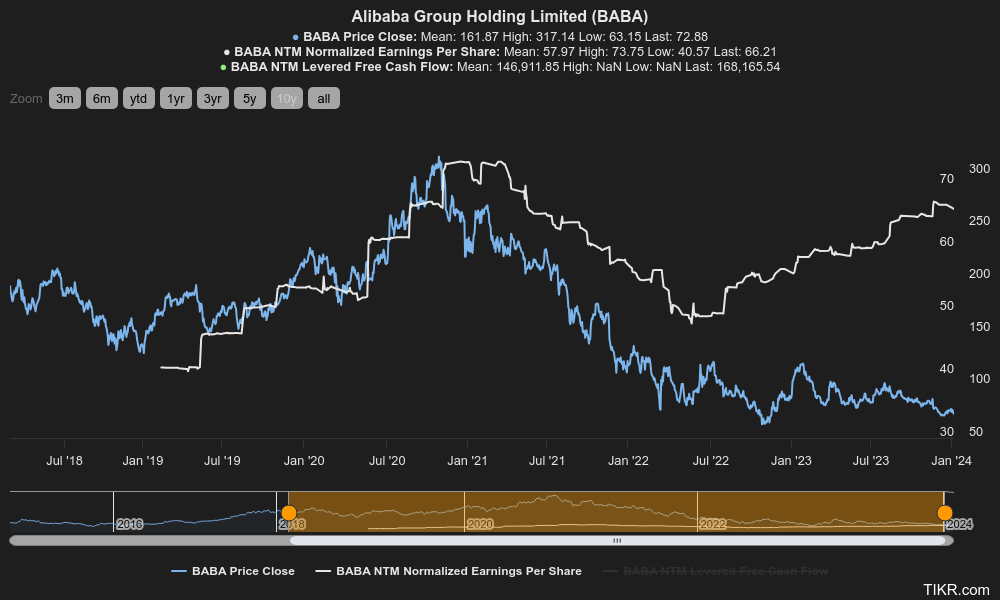

Los años pasaron, el negocio prosperó, y llegamos a 2020, cuando la cotización alcanzó sus máximos históricos:

A partir de ese punto álgido, nos encontramos con que la cotización ha caído por debajo de los 75 $/acción. La cotización no ha sido la única afectada, los múltiplos a los que cotizaba la empresa también se han contraído. Alibaba cotizaba a un PER 27 hace 5 años, mientras que en la actualidad cotiza a escasos 13 veces beneficios. Es evidente que algo ha cambiado en la mentalidad de los inversores, que ahora valoran a la compañía mucho peor que en 2020.

¿Qué ocurrió? ¿Por qué se ha derrumbado el precio de una empresa que llegó a cotizar a 300 $/acción? ¿A qué se debe esa pérdida del 80% del valor de la acción en apenas 3 años?

1.6 La caída del titán

Nos tenemos que remontar a 2020, cuando se produjo el segundo choque entre Jack Ma y las autoridades chinas. En aquel momento, Jack ya había dejado sus cargos en Alibaba y se estaba centrando en la filantropía. Ant Group, dueña de Alipay, estaba preparando su propia salida a bolsa (oferta pública de venta, OPV). Fiel a su personalidad, era común ver a Jack en conferencias y entrevistas hablando sobre temas de actualidad variados. En una de estas entrevistas, Jack cargó con dureza contra el gobierno chino, acusándole de frenar el desarrollo tecnológico del sector financiero de China en beneficio de los bancos chinos tradicionales. Pocos días después, la OPV de Ant Group fue completamente cancelada aludiendo a un incumplimiento de los requerimientos legales necesarios. Jack Ma desapareció de la vida pública tras este incidente y no se supo nada de él hasta meses después.

Algunos rumores comentan que la OPV habría sido cancelada personalmente por el presidente chino Xi Jinping, quien se habría molestado por los comentarios de Jack. Rumores aparte, la realidad es que la plataforma Alipay estaba ganando un control excesivo sobre los consumidores en detrimento de los bancos tradicionales chinos. La aplicación había desarrollado toda una serie de características para ofrecer créditos y controlar a los consumidores, algunas de las cuales caían en un limbo legal y eran difíciles de controlar. En la actualidad, la OPV de Ant Group sigue sin materializarse.

Un mes después de la fallida OPV de Ant Group, se hizo pública una investigación por parte de los reguladores chinos en la que se acusaba a Alibaba de realizar prácticas monopolísticas y anti-competitivas. La investigación estuvo motivada por la política de Alibaba conocida como «elige uno de dos«, por la que se instaba a los comerciantes a ofrecer sus productos de manera exclusiva en las plataformas de Alibaba. Es decir, los vendedores debían de asegurar usar exclusivamente la web de Alibaba para ofertar sus productos, no pudiendo anunciarse de manera simultánea en las webs de competidores directos de Alibaba. Esta política se vio como algo que minaba la competitividad entre empresas por parte de una compañía ya dominante en el mercado. La investigación terminó con la imposición de una multa de 2.800 M$ a Alibaba, el equivalente al 12% de los ingresos netos de la compañía en 2020.

La estricta política del gobierno chino no afectó únicamente a Alibaba. Otras empresas tecnológicas como Tencent, Baidu o JD.com sufrieron también duros golpes en sus entrañas, lo que en 2021 sumió todo el sector en una profunda crisis e hizo perder un millón de millones de dólares a todas estas compañías. Esto es un ejemplo del poder absoluto que tiene el gobierno sobre el tejido empresarial, y ciertamente es un punto negativo a tener en cuenta a la hora de invertir en este país. En la actualidad, parece que se está aflojando la soga sobre estas compañías, pero eso no significa que episodios similares no puedan volver a ocurrir.

Otro factor a tener en cuenta fue la fuerte desaceleración de la economía china que tuvo lugar a raíz del COVID-19. Los desencadenantes de esta desaceleración son varios y escapan al objetivo de este análisis (más información en este enlace), pero han sido lo suficientemente fuertes como para sumir al país en una profunda depresión de la que parece no levantar cabeza. El desempeño del principal índice chino, el Hang Seng, ha sido nefasto en los últimos 5 años:

El crecimiento de la economía se ha reducido hasta el 3% anual, cuando antes de la pandemia no había bajado del 7%. El consumo también se ha visto reducido, lo que afecta directamente a Alibaba.

Por último, la aparición de nuevos competidores ha supuesto otro palo en las ruedas de Alibaba. Algunas compañías como Pinduoduo o JD.com han conseguido hacerse con una cuota de mercado significativa en el comercio electrónico chino (más información sobre los competidores más adelante). Este hecho, sumado a que el comercio electrónico chino ya se encuentra bastante saturado, ha obligado a Alibaba a emprender nuevas iniciativas y reducir sus márgenes para permanecer competitivos.

En resumen, Alibaba ha sufrido una serie de duros golpes en su modelo de negocio que ha puesto en duda su valor terminal y su capacidad de mantenerse al frente del desarrollo tecnológico en Asia. Esto explicaría por qué los múltiplos a los que cotiza se han contraído y la cotización ha bajado hasta los niveles actuales.

La pregunta de oro es: ¿estamos ante una compañía sobrecastigada o se trata de una trampa de valor?

Para responder a esta pregunta, tendremos que analizar en profundidad el negocio de Alibaba.

2. Negocio

Si has leído la historia de Alibaba, ya sabrás a qué se dedica la compañía fundamentalmente. Mis disculpas por adelantado si este segmento contiene información repetida, trataré de resumirlo de la forma más amena posible.

Si has saltado directamente hasta aquí, lo primero es empezar diciendo que Alibaba es una empresa esencialmente tecnológica. Vivimos en un momento en el que la digitalización de las empresas ya no es algo que les permita destacar frente a la competencia. Digitalizarse es el punto de partida para poder empezar a competir. Cada vez más intercambios de bienes se producen por internet, y son pocas las industrias que se salvan de este proceso de digitalización. Ni siquiera las empresas de lujo, que se basan en un trato personalizado y exquisito a cada cliente en sus tiendas físicas, son totalmente inmunes a este proceso.

Alibaba ha crecido de la mano del progreso tecnológico en China, por lo que la empresa ha abierto progresivamente nuevos frentes y líneas de negocio para adaptarse a las necesidades del mercado. Como resultado, Alibaba ha desarrollado toda una gama de servicios y plataformas que permiten conectar entre sí a vendedores y consumidores.

Debido a esta gran diversificación de la compañía, Alibaba se ha convertido en la empresa matriz de un gran número de empresas subsidiarias. Cuando hablamos del negocio de Alibaba, realmente nos estamos refiriendo a todo un ECOSISTEMA de plataformas y aplicaciones. Aunque cada una tiene su propósito y una finalidad distinta, todas se encuentran integradas entre sí.

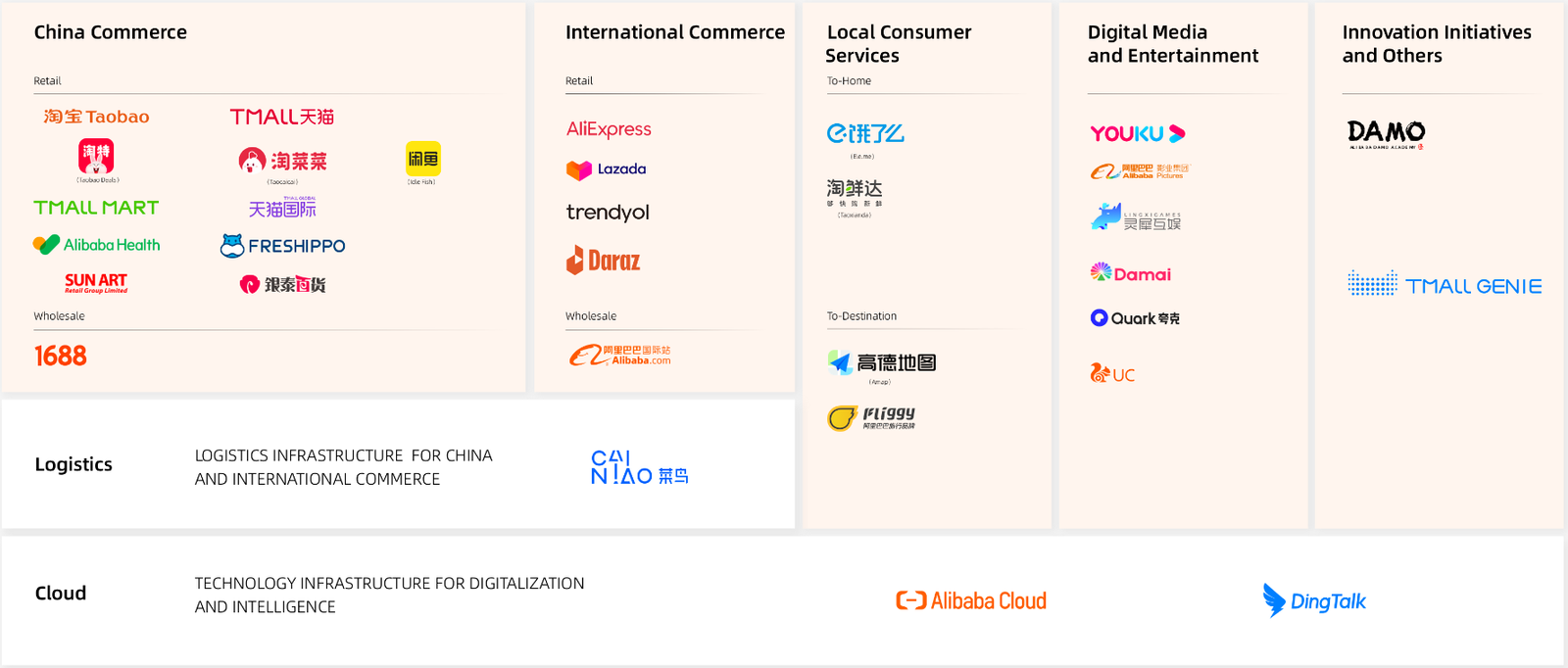

Alibaba puede separarse en las siguientes líneas de negocio:

- Comercio en China

- Comercio Internacional

- Servicios de Consumo Local

- Cainiao

- Nube

- Entretenimiento digital

- Otras Iniciativas

- Alipay (actualmente Ant Group)

2.1 Comercio en China

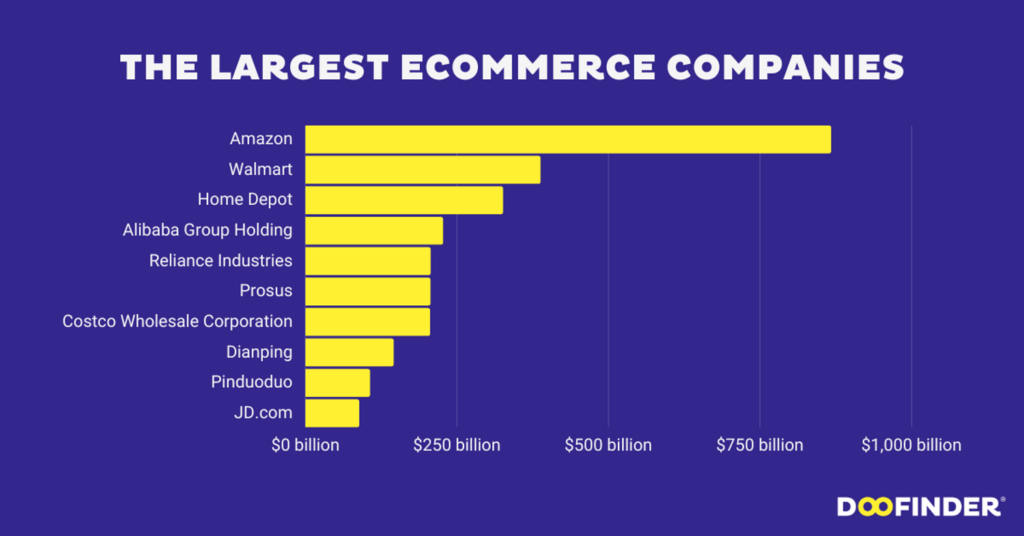

Alibaba es la mayor empresa de comercio electrónico de China, y la cuarta del mundo por detrás de Amazon, Walmart y Home Depot. El comercio en China representa un 65% de los ingresos totales de Alibaba, los cuales vienen de varias plataformas. Vamos a comentar algunas de las más importantes:

2.1.1 Taobao

Taobao es la joya de la corona, el eje principal que mueve Alibaba. Lanzada en 2003, Taobao es una plataforma que se concibió para el comercio online de consumidor a consumidor. Este tipo de venta es la que ocurre entre dos individuos a título personal o entre pequeñas empresas. El lanzamiento de Taobao fue un éxito para Alibaba, pues en aquella época el mercado de China estaba muy fragmentado en muchas pequeñas empresas. Alibaba creó en Taobao una plataforma en la que estas pequeñas empresas podían anunciar sus productos de forma gratuita y segura, sustentada por la tecnología de pagos de Alipay. Taobao es perfecto para que pequeños emprendedores creen su tienda online y puedan llegar a una audiencia enorme con un coste muy bajo o nulo.

En la actualidad, Taobao (que en chino significa «la búsqueda del tesoro») actúa como el primer portal al que los consumidores llegan cuando necesitan un producto. A través de su sistema de búsqueda, Taobao ofrece productos interesantes para los clientes y promociona aquellas tiendas que han pagado para destacar sus productos. Las características no se limitan a las de un motor de búsqueda: los consumidores pueden interaccionar con los vendedores a través de varios recursos e incluso pueden ser redirigidos a otras aplicaciones del ecosistema de Alibaba (Tmall, Taobao Deals, Taocaicai, …) si los algoritmos de personalización estiman que así mejorará su experiencia.

2.1.2 Tmall

Tmall, el acrónimo de «Taobao Mall» es otra plataforma nacida en 2010 desde la propia Taobao. Tmall cumple una función similar a la de Taobao: conectar consumidores y vendedores entre sí de forma rápida y segura; pero con una diferencia importante. Mientras Taobao se centra en el comercio C2C, Tmall se dedica al comercio minorista de empresa a consumidor (B2C, o business-to-consumer). La novedad de Tmall radicaba en que ofrecía a las grandes compañías chinas un espacio online en el que ofrecer sus productos para llegar a una audiencia cada vez más digitalizada. Cada marca puede crear su propia tienda personalizada dentro de Tmall, lo que da la sensación de que estás comprando en la propia tienda en vez de a través de Tmall. Además, Tmall también abrió la puerta al comercio con marcas internacionales, que podían exponer sus productos a un mercado ansioso de productos provenientes de Occidente. Es un lugar idóneo para las clases medias de China que están dispuestas a gastar dinero en marcas más premium.

El atractivo de Tmall para las empresas no se reduce a poder poner una tienda online. Tmall también ayuda a digitalizar las empresas y transformarlas para adaptarlas al comercio electrónico. Las marcas que se anuncian en Tmall tienen toda una serie de herramientas para mejorar su relación con los consumidores, aumentar su presencia, mejorar sus cadenas de suministro e incrementar su eficiencia operativa. De la misma forma que en Taobao, el sistema de pagos en Tmall se basa en la seguridad de Alipay.

2.1.3 1688.com

Para terminar de abordar todo el ecosistema de comercio electrónico chino, Alibaba sacó al mercado la plataforma 1688.com. 1688.com está enfocada en el comercio mayorista, de venta al por mayor (business-to-business o B2B). Los principales clientes son empresas que buscan comprar grandes cantidades de productos, como equipamientos de oficina, materiales de decoración y equipamiento de casas, ordenadores y otros aparatos electrónicos o materiales de embalaje. De nuevo, los clientes también pueden pagar por servicios adicionales como análisis de datos, herramientas de gestión de sus tiendas online o anuncios. De hecho, estos servicios adicionales son los que constituyen la mayoría de ingresos que recibe Alibaba de 1688.com.

2.1.4 Otras

Taobao Deals es otra iniciativa lanzada por Alibaba en 2018 basada en el negocio de consumidor a fabricante (otra nueva sigla, «C2M» o consumer-to-manufacturer). Este modelo se basa en proporcionar a los comerciantes información sobre las preferencias de los consumidores para ayudarles a adaptar sus productos a los clientes, lo que mejora la cadena de suministro y reduce el coste de producción. Está enfocado principalmente a usuarios que se encuentran en zonas más aisladas de China. Su lanzamiento tuvo como objetivo frenar el crecimiento de Pinduoduo, su competidor directo en este campo. Mientras Taobao y Tmall basaban su estrategia de crecimiento en atraer nuevos consumidores a su base de clientes, el modelo C2M se centra en generar relaciones duraderas con los clientes, que es lo que a largo plazo permite realmente mejorar la cadena de suministro y la eficiencia. Taobao Deals es relativamente pequeño dentro de Alibaba y comparado con Pinduoduo, la empresa dominante en este sector con más de 900 millones de usuarios.

Taocaicai y Tmall Supermarket son como un supermercado de productos perecederos y bienes de primera necesidad (respectivamente) en el que se pueden comprar a domicilio productos frescos como carnes, frutas o verduras. Es algo relativamente nuevo que solo se ha probado en algunos núcleos urbanos y parece que tienen bastante margen de expansión.

Otras iniciativas con un peso más pequeño dentro de este segmento incluyen una sección de salud digital y productos farmacéuticos, una cadena de supermercados (Freshippo).

2.2 Comercio Internacional

Lo conforman diversos segmentos de venta mayorista y minorista internacional. El foco es el mismo que con el segmento de Comercio en China, pero adaptándose a las circunstancias particulares de diversas geografías.

En el comercio internacional de venta minorista, la estrella es AliExpress, la plataforma que permite adquirir productos creados en China desde cualquier parte del mundo. AliExpress ofrece servicios en 215 países y está mejorando la calidad del servicio que ofrece a través de la reducción del tiempo de envío de los pedidos, la opción de devoluciones o envíos gratuitos a todo el mundo. Para ello, han estado construyendo almacenes en todo el mundo y una red logística que les permita incrementar la eficiencia. En algunos mercados, su expansión está siendo rápida: en Corea del Sur crecieron los pedidos un 30% en 2023.

AliExpress es similar a Amazon, pero muchos de sus productos tienen precios más bajos por estar creados en China con productos chinos. El transporte es bastante barato, lo cual lo convierte en un lugar bastante atractivo para comprar. De hecho, muchos productos que se pueden comprar en Amazon provienen de AliExpress y son anunciados en Amazon a través de un intermediario.

Otras empresas como Lazada, Trendyol o Daraz están también en el comercio minorista, pero en mercados más específicos como el Sureste Asiático o Turquía. El último lanzamiento de la compañía ha sido Miravia, en España.

Alibaba.com constituye la plataforma de comercio internacional de venta al por mayor de Alibaba, la más grande de toda China. Como con otros de sus servicios, ofrece diversas mejoras a los clientes para incrementar sus ingresos y promocionar sus negocios dentro de la plataforma.

2.3 Servicios de Consumo Local

Como su propio nombre indica, este segmento está especializado en proporcionar servicios a la comunidad china. Distinguen dos tipos de servicios:

- To-Home: proporcionan servicios a domicilio, como pedidos de comida, bebida, frutas y verduras, flores e incluso productos farmacéuticos con total disponibilidad. Destaca Ele.me, que realmente es una plataforma que puede conectar con el resto de sitios web de Alibaba para obtener los productos que se desean. Para asegurar un envío rápido de los productos a domicilio, cuenta con Fengniao Logistics, su propia cadena de logística.

- To-Destination: se incluyen servicios como Amap, la versión china de Google Maps; Fliggy, un plataforma de recursos para organizar viajes y contratar vuelos, hoteles, etc.; y Kuobei, que es una guía de restaurantes.

2.4 Cainiao

Cainiao es el servicio logístico de que se encarga de organizar y coordinar todos los pedidos que se realizan a través de las webs de Alibaba. Su papel en China es esencial para facilitar el comercio electrónico entre cientos de millones de usuarios. A nivel internacional, Cainiao ha desarrollado toda una red de activos distribuidos globalmente para facilitar el trabajo de AliExpress, Tmall Global y Lazada. Su objetivo es poder asegurar el envío a clientes en menos de 24 horas para envíos nacionales en China y no superior a 72 horas para envíos al extranjero.

La empresa nació como una asociación de diversas compañías para crear una red de logísitca que abarcara toda China. Un apunte interesante es el papel de Alibaba dentro de Cainiao.

Cuando se formó la asociación, las demás empresas fueron las que aportaron su red logística y medios materiales para poder realizar el envío de pedidos. En cambio, Alibaba es el cerebro que organiza toda la red. Su estrategia se basa en organizar todo el proceso de envío de pedidos empleando tecnología de última generación y centros de procesamiento de datos para asegurar una cadena de suministros constante y la conexión entre comerciantes y clientes de manera eficiente. Es decir, Alibaba se encarga de recoger la información de los pedidos y diseñar las rutas de envío, elegir la ubicación de los almacenes y coordinar cómo tienen que enviarse los pedidos para asegurar la máxima eficiencia. Después, el trabajo de distribución lo realizan el resto de socios del consorcio.

De esta manera, Alibaba puede poner los recursos computacionales necesarios para generar una red de logística eficiente y sus compañeros se encargan del trabajo pesado. No obstante, recientemente se han abierto debates dentro del seno de Alibaba sobre si deberían moverse hacia un sistema en el que gestionen sus propios almacenes y envíos.

2.5 Nube

El segmento de la nube de Alibaba está formado por Alibaba Cloud y DingTalk.

Para entender Alibaba Cloud, es importante entender cómo funciona la nube en general. Existen 3 tipos de servicio que puede ofrecer la nube, cada uno dependiente del anterior desde lo más básico a lo más complejo:

- Iaas: infraestructura como servicio: servidores, centros de datos y almacenamiento.

- PaaS: plataforma como servicio, atmósfera para desarrollo de software

- SaaS: software como servicio, se alquila el software de un proveedor y se usa online

En mercados más maduros como Estados Unidos, el SaaS tiene un mayor peso y muchas empresas dependen de él, lo que genera muchos ingresos. Pero para llegar a esa fase primero hay que desarrollar toda la infraestructura y plataformas necesarias. China se encuentra en una fase mucho más temprana del proceso de digitalización en la nube, y está creando mucha infraestructura como centros de datos y servidores. El mercado de la nube en China sólo aporta un 0,2% del PIB del país, por lo que hay mucho espacio para crecer. Alibaba está posicionándose como el principal proveedor de IaaS en China y en el sureste asiático. En 2023, el 55% de las empresas más grandes de China empezaron a incorporar la nube de Alibaba en sus organizaciones.

A través de la Nube de Alibaba, se pueden encontrar todo un catálogo de servicios como servidores propietarios, computación, almacenamiento, interconexión, seguridad, big data, aprendizaje automático y entrenamiento de modelos y algoritmos. Esto es bueno por dos motivos:

- Primero, porque pueden ofrecer una gran cantidad de productos a través de sus servicios en la nube, ayudando a pequeñas y grandes empresas a digitalizarse y acelerar su crecimiento.

- Segundo, porque la propia Alibaba está implementando todo este desarrollo en sus propias compañías para crear un sistema interconectado y mucho más eficiente. Dado el nivel tan masivo de operaciones que maneja la compañía, la inversión en la nube es necesaria para Alibaba. De hecho, el negocio de la nube comenzó como un servicio interno en Alibaba para centralizar sus operaciones.

Otra parte importante de este segmento es DingTalk, una aplicación para empresas que ofrece de manera integrada todo un catálogo de soluciones para la colaboración en red y la supervisión de la empresa. Esta aplicación móvil incluye correo, mensajes de texto y voz, contactos, salas de reuniones y conferencias online y están trabajando por implementar la nube de Alibaba dentro de DingTalk. Es la mayor aplicación de trabajo remoto en China.

2.6 Entretenimiento digital

En este segmento de Alibaba se incluyen plataformas de entretenimiento y aprendizaje. En Youku, los usuarios pueden suscribirse para acceder a un catálogo exclusivo de series, vídeos y películas, al estilo Netflix, HBO o Disney+. Por otro lado, su app Quark está dirigida a usuarios jóvenes y ofrece una variedad de herramientas y servicios para ayudarlos a acceder y utilizar información digital para fines de aprendizaje y trabajo.

Alibaba no sólo se dedica a la distribución de vídeos a través de sus plataformas. Este segmento también cuenta con una productora de películas (Alibaba Pictures) y otra de videojuegos (Lingxi). Alibaba Pictures promueve la generación de contenido para sus plataformas y provee de los medios para conseguirlo a pequeños estudios. Lingxi se especializa en la comercialización de juegos para móvil, un mercado muy vivo en China con cientos de millones de usuarios.

Digamos que este segmento bebe los patrones de consumo que Alibaba detecta a través de sus plataformas, y genera productos para complementarlos. Incluye todo un conjunto de plataformas de promoción de vídeos, lectura, películas, gestoras de propiedad intelectual, … Es decir, permite a los usuarios descubrir y consumir contenido.

2.7 Otras iniciativas

Por último, este es un cajón de sastre en el que aúnan todas las nuevas ideas que se les van ocurriendo y van implementando. Aprenden de lo que quieren los consumidores e intentan mejorar los productos que les ofrecen, a la vez que tratan de crear sinergias entre los distintos segmentos de la compañía para incrementar la eficiencia.

2.8 Alipay (Ant Group)

Aunque no es formalmente un segmento de Alibaba, Alipay es uno de los ejes fundamentales sobre los que opera Alibaba. Alipay es el servicio de pagos en línea establecido por Jack Ma en 2004 para crear una forma de pago segura en sus plataformas. El producto es similar a Paypal, a quien adelantó como plataforma líder en pagos digitales en 2013.

Alipay jugó un papel fundamental en el desarrollo de Alibaba. Sin embargo, lo que antes era un mero sistema de pagos se ha convertido en una plataforma que acompaña a 1.300 millones de usuarios en sus actividades digitales diarias. Actualmente la aplicación incluye un catálogo de productos enorme: la gente puede realizar pagos online usando sus móviles, pagar usando códigos de barra en comercios y restaurantes y con reconocimiento facial, pagar facturas como la de la luz o el agua, solicitar créditos e incluso entradas para conciertos o tickets de avión. A cambio, Alipay se lleva un pequeño porcentaje de todas las transacciones, lo cual los clientes pagan con gusto por la comodidad de usar la app. La aplicación ha tenido una expansión internacional enorme y se encuentra actualmente en muchos países bien por sí sola o a través de asociaciones con entidades nacionales.

Debido a cambios en la regulación por las autoridades chinas en 2010 y para preservar su funcionalidad, Alipay tuvo que separarse de Alibaba en una compañía aparte. En 2014, Alipay pasó a convertirse en Ant Group. Ant Group también incorporó otros servicios para hacer la plataforma más completa para los usuarios, como préstamos bancarios, acceso a una gran variedad de fondos de inversión chinos e incluso seguros de salud (aunque más tarde este último se eliminaría).

Ant Group ha sido el centro del debate en los últimos años debido a una serie de polémicas, y ya he comentado el impacto de estos eventos en el pasado reciente de Alibaba.

3. ¿Cómo gana dinero Alibaba?

La fuente principal de ingresos de Alibaba es su sector de comercio electrónico, el cual aporta un 75% de los ingresos de la compañía.

El uso de Taobao es gratuito para los comerciantes como ya hemos comentado anteriormente. Cualquier pequeño vendedor puede abrir una tienda en la plataforma y empezar a comerciar. En cambio, Taobao genera ingresos a través de ofrecer diversas herramientas a los vendedores para facilitar su negocio: aparecer por delante en las búsquedas de productos, proporcionar una cadena de suministro y logística, incrementar los productos que pueden anunciar, análisis sobre sus clientes y el tráfico que generan sus tiendas, reseñas de los clientes, … Estos servicios «extra» funcionan como suscripciones y son la fuente de ingresos real de Taobao.

En otras plataformas como Tmall, AliExpress o 1688.com sí que se paga por abrir una tienda y Alibaba se lleva un pequeño porcentaje de las transacciones. Al ser Tmall un lugar donde se anuncian grandes marcas con mayor solvencia, estas pagan a cambio de disponer de todas las redes de difusión de Alibaba para vender sus productos y de poder anunciarse en la plataforma. También existen servicios extra que se pueden pagar, como en Taobao.

El resto de plataformas de comercio operan de un modo similar al de Taobao y Tmall, con suscripciones que ofrecen servicios adicionales para los comerciantes. Aunque comerciar en las plataformas es «gratis», la realidad es que los comerciantes deben recurrir a estos servicios adicionales para permanecer relevantes dentro de la plataforma. Dado el alcance que tiene Alibaba, a muchos de ellos les compensa pagar esa suscripción para potenciar las ventas, lo que genera una relación duradera entre los vendedores y Alibaba.

Puede parecer que los ingresos que se lleva Alibaba por cada uno de estos «servicios extra» son pequeños, y lo son. La clave está en que el 80% de todo el comercio electrónico en China pasa por alguna web de Alibaba. Eso es lo que permite generar los 126.000 M$ que ingresaron entre 2022 y 2023.

Todos los servicios de aperturas de tiendas, comisiones por transacciones o las suscripciones se gestionan a través de Alipay, lo cual elimina intermediarios y reporta los beneficios directamente a Alibaba.

Cainiao aportó un 6,4% de los ingresos en 2023. Este nivel de ingresos tan bajo tiene sentido, pues Cainiao no se diseñó para que generara dinero. Cainiao es la parte logística que se encarga de mover y coordinar el transporte de todos los productos que se venden en las plataformas de Alibaba. No necesita generar dinero porque su función es permitir que las demás plataformas de Alibaba puedan tramitar un alto nivel de pedidos de forma eficiente. Aunque Cainiao no aporte grandes ingresos, su existencia es necesaria para potenciar el resto de Alibaba.

El servicio de la Nube es relativamente nuevo, por lo que los ingresos son todavía reducidos. Sin embargo, en los últimos años ha adelantado a los ingresos del segmento de comercio internacional y aporta un 9% de los ingresos totales. La Nube de Alibaba cobra a las empresas por proporcionar todos los servicios necesarios para descentralizar su digitalización: almacenamiento de datos, bases de datos relacionales, análisis de datos masivos e inteligencia artificial.

Por último, los segmentos que son relativamente nuevos como el de entretenimiento digital o las nuevas iniciativas todavía generan beneficios negativos.

En conclusión, Alibaba obtiene la mayoría de sus ingresos a través de sus plataformas de comercio electrónico nacional e internacional. La nube de Alibaba todavía se encuentra en sus fases más tempranas, pero los ingresos que aporta están aumentando a buen ritmo.

4. Estructura corporativa

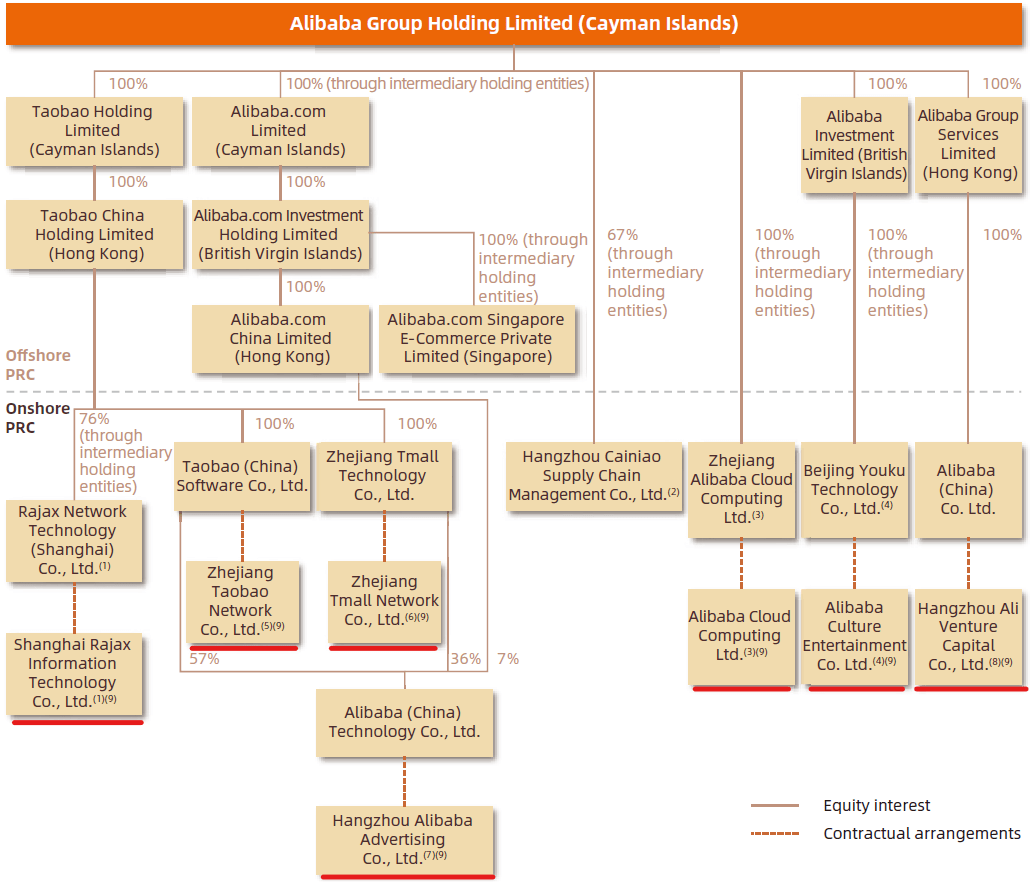

Para los inversores extranjeros es esencial comprender qué es lo que se tiene cuando se compran acciones de alibaba. Alibaba es la empresa matriz que controla el resto de subsidiarias, las cuales tienen una estructura conocida como Entidad de Interés Variable (VIE, por sus siglas en inglés). Aunque parezca un concepto complicado, lo esencial es sencillo de entender.

Una VIE es una estructura corporativa que emplean algunas empresas que buscan cotizar en bolsas extranjeras. Una VIE actúa como una empresa «pantalla» que tiene el control de otra empresa que es la que realmente tiene los activos y pasivos de la compañía. Las VIEs son una estructura común en muchas empresas chinas que buscan cotizar en el mercado de valores estadounidenses, incluyendo a Alibaba, Tencent, JD.com, Baidu, Pinduoduo o NetEase.

¿Por qué se utiliza esta estructura? La regulación china impide que las empresas que pertenecen a sectores estratégicos (como el de las telecomunicaciones, que incluye Internet) estén en mano de entidades extranjeras. Las VIEs son un rodeo legal que permite que inversores extranjeros puedan invertir en estas empresas y financiarlas. De hecho, esta estructura es la que ha permitido a tantas empresas chinas obtener la financiación necesaria para prosperar. En el caso de Alibaba, la empresa matriz tiene sede fiscal en las Islas Caimán. A través de una serie de filiales y subsidiarias, controla las VIEs de sus segmentos más importantes (señalados en rojo en el gráfico inferior). Las VIEs tienen sede fiscal en la República Popular China, por lo que sus activos son propiedad china estrictamente hablando. El control sobre las VIEs se ejerce a través de relaciones contractuales en vez de por poseer acciones mayoritarias. Tanto los directivos de la matriz Alibaba como de las VIEs son miembros de la Asociación de Alibaba (más detalles en el próximo apartado).

4.1 ¿Qué implica esto para los accionistas de Alibaba?

La empresa Alibaba con sede en las Islas Caimán no posee activos «reales», sino derechos de propiedad sobre las VIEs. Esto quiere decir que, aunque seas accionista de Alibaba, lo eres de la matriz pero no de los activos reales. Las VIEs están a cargo de diferentes miembros de la directiva de Alibaba, bien de forma directa o indirecta a través de otras empresas. La estructura de las VIEs implica que si los reguladores chinos decidieran cambiar la legislación de un día para otro, podrías perder tus inversiones. ¿Es esto un escenario posible? Técnicamente, sí puede ocurrir. Pero la realidad es que tantas empresas chinas dependen de esta estructura que sería contrapoducente para el gobierno legislar en contra de ellas. El propio regulador chino ha promovido nuevas leyes para apoyar la estructura de las VIEs y tranquilizar a los inversores. No obstante, el factor de la inseguridad jurídica pesa mucho a la hora de invertir en empresas chinas, y no es para menos. Hay que ser consciente de lo que se está comprando.

Las acciones de Alibaba cotizan en el mercado de Hong Kong (HKG «9988» o «89988») y en la bolsa de Nueva York (NYSE:BABA). Al cotizar en el NYSE, Alibaba está obligada a reportar sus cuentas auditadas de forma periódica a la Comisión de Bolsa y Valores de E.E.U.U. (SEC), lo que da un nivel extra de confianza a la hora de analizar la compañía.

Las acciones de empresas extranjeras que cotizan en el mercado estadounidense lo hacen a través de lo que se conoce como American Depositary Shares (ADS, por sus siglas en inglés). Este mecanismo, por el cual un banco estadounidense se encarga de «custodiar» las acciones extranjeras, facilita a los inversores comprar acciones cuya residencia fiscal no se encuentra en Estados Unidos. El banco que custodia las acciones de Alibaba es Citibank, que además carga una comisión de custodia de 0,02 $ por cada acción. Los inversores que compren estas acciones de Alibaba tendrán American Depositary Receipts (ADR, por sus siglas en inglés). Como las ADSs las custodia un banco y no son propiedad directa del inversor, los ADRs son los certificados que validan la posesión de las ADSs. En la práctica, ADR y ADS son términos equivalentes. Como dato adicional, 1 acción de NYSE:BABA equivale a 8 acciones de HKEX:9988.

Tener acciones de ADR frente a las que cotizan en el mercado de Hong Kong implica que no se es accionista directo de la compañía, sino a través de una entidad intermediaria, lo que resta algunos derechos como el de voto en las juntas de accionistas. Para inversores institucionales con gran poder de voto, esto puede ser un inconveniente. Sin embargo, considero que este factor es irrelevante para los pequeños inversores. No obstante, aquellos inversores que prefieran tener acciones en Hong Kong pueden pedir a su bróker que tramite el traspaso de las ADS a acciones de HKG.

5. Equipo directivo y principales accionistas

Jack Ma ostentó el cargo de CEO y de presidente del consejo desde la fundación de Alibaba. En 2013, dejó el cargo de CEO y fue sustituido por Jonathan Lu, quien había trabajado en la compañía prácticamente desde su fundación. Lu dejó el cargo de CEO en 2015 y fue sustituido por Daniel Zhang, otra figura con muchos años de experiencia en Alibaba en diversos cargos relevantes.

En 2019, Jack anunció que también dejaba el puesto de presidente del consejo de Alibaba. El puesto actual lo ocupa Joe Tsai, un personaje clave que ayudó a montar la estructura legal de la compañía cuando esta se fundó.

2023 fue un año de reestructuración y grandes cambios. En septiembre de 2023 Eddiue Wu tomó el cargo de CEO de Alibaba y se juntó con sus recién adquiridos cargos como presidente del consejo de Taobao y Tmall. La figura de Eddie Wu también está ligada a la fundación de Alibaba. Eddie sirvió como director de tecnología en Alibaba desde el momento que esta se fundó en 1999. Toda su carrera ha sido dedicada a Alibaba y a mejorar la empresa día a día, sirviendo en diversos departamentos y subsidiarias que creaba la compañía. Por otro lado, Daniel Zhang ha pasado a encargarse íntegramente de potenciar el segmento de la nube de Alibaba.

Para que nos hagamos a una idea de la mentalidad del equipo directivo, podemos recurrir a estas frases de sus miembros:

«Nuestros valores no flaquean con las fluctuaciones del precio de la acción»

«Aspiramos a ser una compañía que dure 102 años»

Cuáles son los valores de Alibaba?

- Primero los clientes

- Después los empleados

- Por último, los inversores

5.1 Primero, los clientes

Jack Ma siempre ha tenido claro que Alibaba no sería lo que es hoy sin la gran masa de usuarios que decidieron darle una oportunidad a sus plataformas para comerciar. Por eso, siempre ha puesto el foco en ofrecer a los clientes la mejor experiencia posible. Esto se ve reflejado en su forma de dirigir, pues nunca ha pensado en el dinero como el primer objetivo. Para Jack, el objetivo es proporcionar un servicio excelente que el cliente desee. Ya encontrarán la forma de conseguir el dinero después.

«Jack nunca cogía el teléfono para asuntos relacionados con el precio de la acción ni para el crecimiento de los beneficios. La única vez que me llamó enfurecido fue cuando, en la web, relegamos a un segundo plano el foro en el que los clientes podían discutir entre sí. Queríamos usar ese hueco en la web para poner anuncios. Jack me dijo que nuestra plataforma no es solo un lugar de comercio, es una comunidad, y exigió que el foro volviera al primer plano»

5.2 Segundo, los empleados

Jack tiene claro que sus empleados han sido fundamentales para llevar a Alibaba al lugar que ocupa hoy.

Muchos de los altos cargos de Alibaba y sus subsidiarias han estado en la compañía durante muchos años y, bajo el mando de Jack, han sido fundamentales para llevar a Alibaba al éxito en el mercado chino. Recordemos que, cuando Jack fundó Alibaba en 1999, repartió la propiedad de la compañía con estos 17 socios fundadores, muchos de los cuales permanecen todavía en ella.

La dirección de Alibaba se rige por el denominado «Alibaba Partnership» o la «Asociación de Alibaba«. La Asociación de Alibaba se creó para preservar el espíritu de compañerismo y unidad, y los valores de la compañía para con los clientes, empleados e inversores.

La Asociación de Alibaba tiene el deber de velar por la continuidad de la compañía a largo plazo. La asociación está formada actualmente por 28 miembros, los cuales deben de cumplir una serie de condiciones para ser elegidos:

- Ser trabajadores de Alibaba.

- Haber demostrado una alta integridad personal y unos valores alineados con la visión de la compañía a largo plazo.

- Haber trabajado de forma continuada en Alibaba por no menos de 5 años.

- Ser aceptados por un mínimo del 75% de los miembros actuales.

Todo esto asegura que los miembros de la asociación, que ostentarán cargos importantes dentro de Alibaba, sean fieles a la compañía y luchen por su futuro.

¿De qué manera retienen las riendas de la compañía los miembros de la Asociación de Alibaba? Alibaba no tiene varias clases de acciones con distinto poder de voto como ocurre en otras compañías. Para alinear los objetivos de los inversores con los de los miembros de la asociación, los miembros están obligados a tener una cantidad significativa de acciones de Alibaba. Esto no es difícil de conseguir dado que Alibaba posee un plan de incentivos basado en recompensar con acciones. La compañía dedica un porcentaje significativo de sus beneficios a recompensar a sus empleados con acciones. Por tanto, al cabo de muchos años en la compañía habrán acumulado unas participaciones importantes.

La asociación cuenta con un comité de administración que se encarga de velar por el cumplimiento de las normas y la elección de nuevos miembros. Jack Ma y Joe Tsai son miembros permanentes de este comité. Lo importante para los inversores de la compañía es que esta asociación es la que propone a los candidatos a formar parte del consejo de administración y cargos directos de Alibaba. La asociación tiene además el derecho exclusivo de nominar a los candidatos necesarios para obtener la mayoría simple en el consejo de administración de Alibaba. La nominación está sujeta a la aprobación de los accionistas de la compañía, salvo excepciones. De los 10 constituyentes del consejo, 4 miembros son empleados de Alibaba y 6 son directores independientes.

Estas características de la estructura de gobernabilidad de Alibaba aseguran que la compañía está en manos de los empleados con un largo historial de cuidar el desempeño de la compañía a largo plazo. Por otro lado, limitan mucho la capacidad de los accionistas de tomar decisiones sobre el futuro de Alibaba.

5.3 Tercero, los inversores

Goldman Sachs, Softbank y Yahoo! han sido los principales financiadores de Alibaba durante su periplo. Sin ellos, Alibaba no habría ido mucho más lejos de aquel apartamento de Hangzhou. Que los inversores ocupen el tercer puesto en la lista de prioridades de Alibaba no es algo que nos tenga que asustar como inversores, al contrario.

Yo prefiero ver una compañía que se encarga de su negocio y de que este salga adelante y sea cada vez mejor, aunque a corto plazo mis intereses como accionista se puedan ver relegados a un segundo plano. Así lo piensa también Jack, que no es que le den igual los inversores, pero tiene las prioridades claras. Sin clientes y sin empleados fieles, no hay negocio.

Los inversores particulares no han sido olvidados por Alibaba, que ha puesto en marcha un gran programa de recompra de acciones y comenzará a repartir un dividendo a partir de enero de 2024. Ambas medidas están dirigidas directamente a los accionistas de la compañía y a que su inversión se revalorice.

Los principales accionistas de la compañía han cambiado sorprendentemente rápido en los últimos meses. Hace años que Goldman Sachs y Yahoo separaron su camino del de Alibaba. Hasta hace poco, el banco de inversiones nipón SoftBank contaba con una participación del 14% en la compañía. Los siguientes accionistas mayoritarios eran los propios Jack Ma (4,3%) y Joe Tsai (1,3%).

Cuando Jack dejó sus cargos en la compañía, redujo significativamente su participación en la Alibaba. De la misma forma, SoftBank ha ido vendiendo progresivamente su participación, bajando desde el 14% hasta el 0,5% reportado en mayo de 2023.

Sin embargo, una noticia emitida en enero de 2024 removió los mercados al afirmar que tanto Jack Ma como Joe Tsai habían realizado una inversión conjunta de 200 millones de $ para adquirir acciones de Alibaba. Tras esta compra, Jack Ma y Joe Tsai se han convertido en los principales accionistas de la compañía y la primera vez en 25 años que un inversor chino ha adquirido la participación más grande en Alibaba. Estas compras pueden no significar nada, pero que el fundador de Alibaba esté comprando acciones de la compañía puede ser una buena señal.

Queda por saber si Jack volverá a la escena pública tras estos últimos movimientos, o si su influencia en la dirección de Alibaba es ya cosa del pasado.

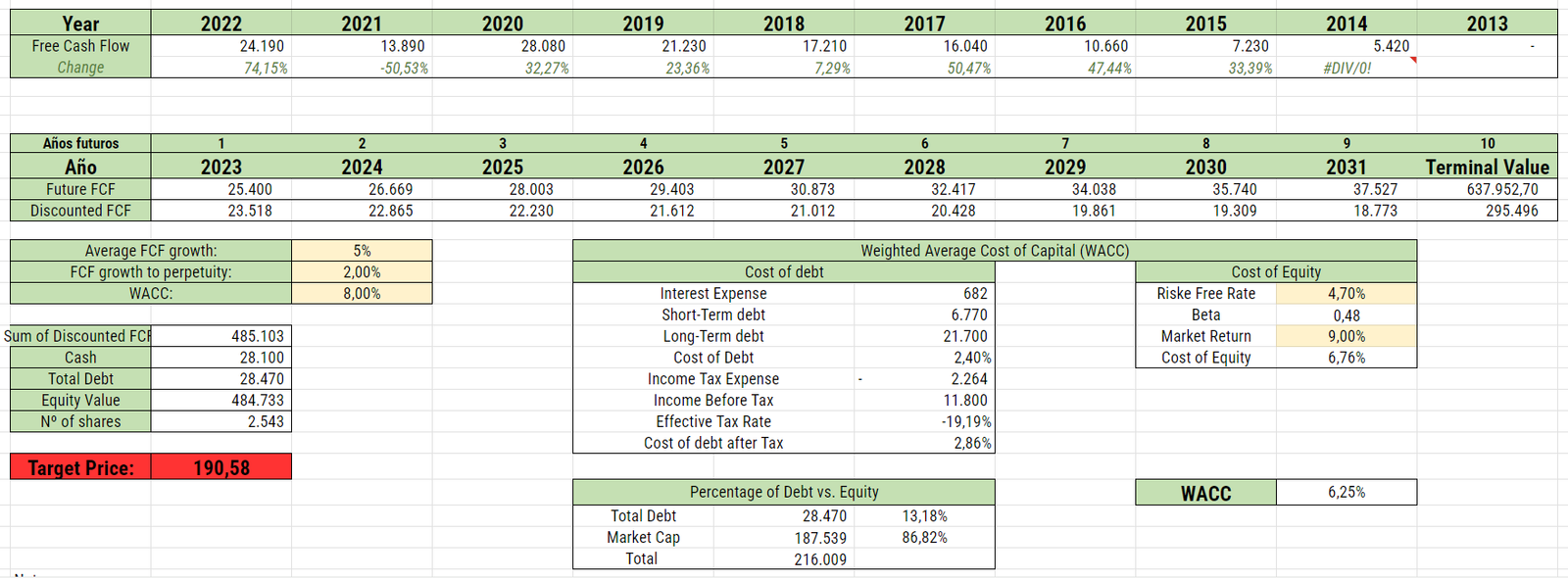

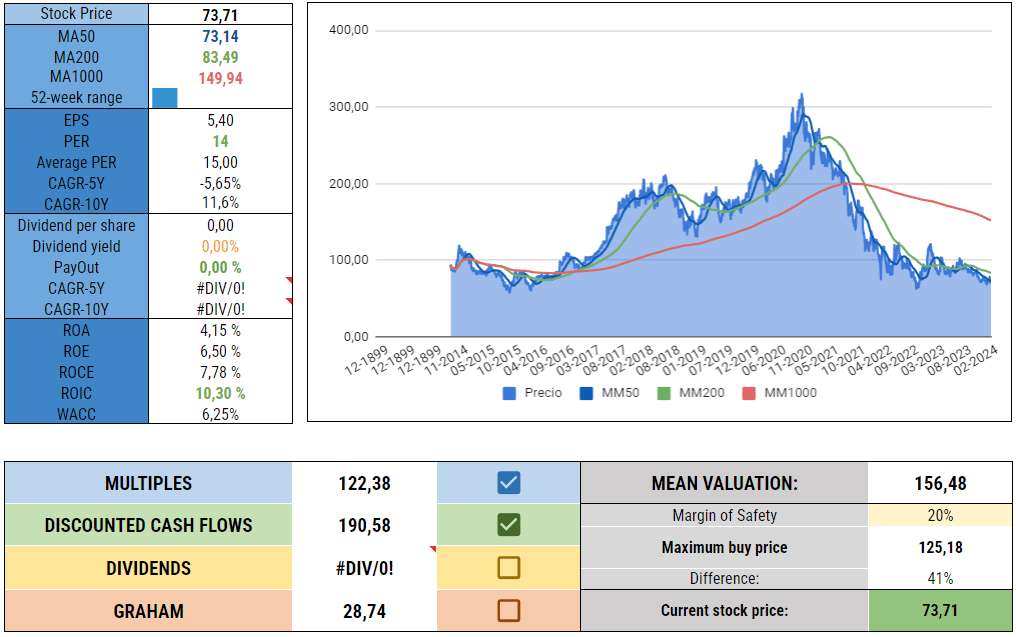

6. Análisis de los estados financieros

Antes de comenzar, podéis consultar la situación financiera en un vistazo en esta infografía.

- Nota 1: Alibaba aún no lleva cotizando 10 años en el NYSE. Para facilitar el análisis, los datos de crecimiento anual compuesto serán a 9 años en vez del habitual a 10 años (CAGR9Y).

- Nota 2: Alibaba finaliza su año fiscal en marzo, por lo que el último informe anual del que disponemos es de marzo de 2023.

6.1 Balance

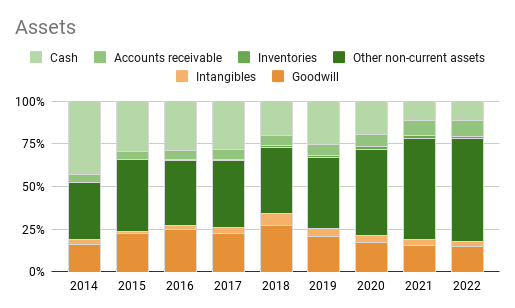

Los activos de Alibaba ascienden a los 255.000 M$. El crecimiento de los activos ha sido impresionante en los últimos años: un 25,6% de crecimiento anual a 9 años, aunque el CAGR5Y disminuye hasta el 15,4% anual. Sigue siendo un buen valor, pero denota la ralentización en la tasa de crecimiento de la compañía.

Alibaba acumula un efectivo de 28.000 M$, lo que hace que tenga más efectivo que deuda. El efectivo ha disminuido notablemente desde el máximo de 48.900 M$ que alcanzó en 2020. La primera gráfica muestra la distribución de efectivo respecto al total de activos. A primera vista, el descenso puede ser un síntoma preocupante, pero la realidad no podría ser más distinta.

La compañía ha acumulado tanto efectivo en los últimos años que se ha dedicado a moverlo a inversiones a corto plazo. Estas inversiones son depósitos con un vencimiento de 3 a 12 meses, por lo que se pueden considerar bastante líquidas. Veamos qué ocurre si sumamos esta partida al efectivo de Alibaba. En la nueva gráfica de activos se puede apreciar que el dinero líquido representa un porcentaje importante de los activos de la compañía. No está nada mal tener aproximadamente 77.000 M$ en caja para una compañía que cuya capitalización bursátil es de 190.000 M$.

Se podría argumentar que disponer de tanto efectivo es un síntoma de no saber en qué gastarlo o de una mala gestión. Por otro lado, yo prefiero pensar que la directiva es cauta con la asignación de capital. Además, eso no ha impedido que hayan seguido expandiendo su negocio, como veremos por los altos gastos de capital.

Los intangibles y el fondo de comercio suponen un 17% de los activos. Constituyen una partida pequeña en todos los años analizados, y se aprecia una tendencia decreciente.

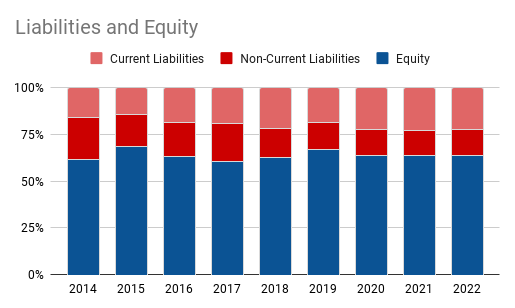

Los pasivos de Alibaba ascienden a 91.700 M$, y la proporción entre activos y pasivos corrientes deja un fondo de maniobra holgado de casi 46.000 M$ para realizar operaciones sin recurrir a deuda. De los pasivos, la mayor parte son deudas por cobrar a sus proveedores.

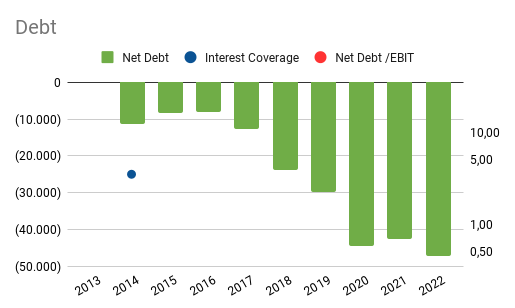

La deuda total de la compañía es de unos 60.000 M$. Sin embargo, la ingente cantidad de efectivo que maneja Alibaba implica que poseen una deuda neta negativa de casi -50.000 M$. Como la compañía posee caja neta, no tiene sentido analizar el ratio de cobertura de intereses ni el ratio deuda neta/EBIT.

Finalmente, el resto del balance de la compañía lo comprende un patrimonio neto de 163.000 M$. El patrimonio neto está principalmente compuesto por reservas de la compañía, que han tenido un crecimiento anualizado del 43,9% (CAGR9Y).

En resumen, la estructura del balance nos deja ver una compañía que históricamente ha tenido un buen crecimiento de activos y pasivos a la par, gran cantidad de efectivo, deuda neta inexistente, y reservas del patrimonio crecientes. El año fiscal 2023 ha sido la excepción y hemos podido observar un deterioro e incluso retroceso en el ratio de crecimiento, por las razones previamente expuestas. ¿Será realmente una excepción o un cambio de tendencia?

6.2 Cuenta de resultados

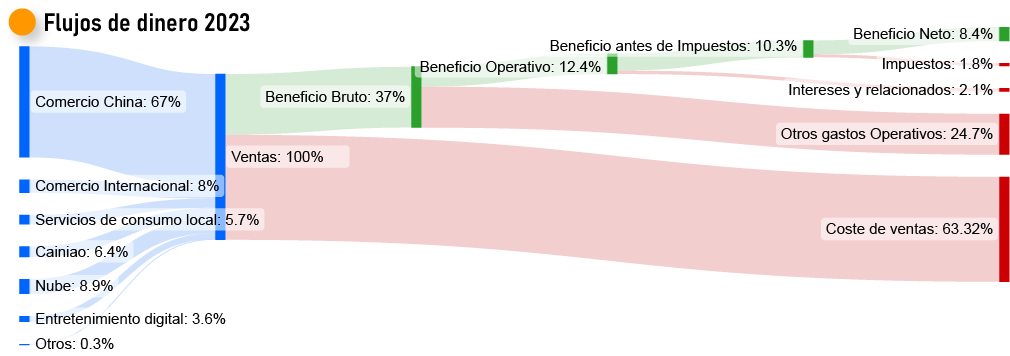

El siguiente gráfico Sankey muestra cómo se distribuyen los ingresos de Alibaba y qué porcentaje de esos ingresos se convierten en beneficio neto para la compañía:

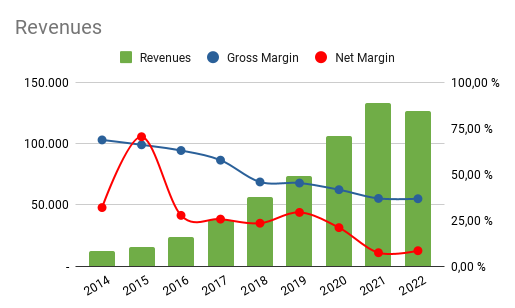

Las ventas de Alibaba han mostrado un carácter creciente con un CAGR-9Y del 33,8%. Sin embargo, y como se ve en varios apartados contables de la compañía, este ratio de crecimiento se ha ido reduciendo con los años. De hecho, la compañía ingreso un 4,9% menos en 2022 respecto al año anterior. Esta caída en los ingresos es debida al enfriamiento de la economía China y constituye un problema regional más que un problema específico de Alibaba.

Alibaba cuenta con un margen bruto del 37% y un margen neto del 8,4%. Salta a la vista el carácter decreciente que han tenido ambos márgenes con el paso de los años. La razón principal que ha motivado este encogimiento de los márgenes es la mayor competencia en el mercado chino. La aparición de nuevos competidores ha obligado a Alibaba a reducir sus márgenes para mantenerse competitivos, pero también les ha hecho realizar una fuerte inversión en otras iniciativas. Por ejemplo, Alibaba tuvo que lanzar Taobao Deals o Ele.me para hacer frente a la competición de Pinduoduo, o Lazada en el Sureste Asiático. Estas nuevas iniciativas tienen per sé márgenes de beneficios más bajos, lo que afecta a los márgenes globales de la compañía. Sin duda, este es un importante punto negativo y hay que considerar la posibilidad de que estos márgenes elevados no vuelvan a recuperarse nunca.

Además, dado que son empresas recién formadas, en muchos casos sus beneficios son negativos. La directiva es perfectamente consciente de que estas adquisiciones y lanzamientos pueden reducir sus márgenes operativos. No obstante, asumen esto como algo inherente a negocios que están despegando y creen que suman valor estratégico a largo plazo para la compañía. Falta saber si Alibaba logrará integrar estas iniciativas en su ecosistema. Si no, las pérdidas serán enormes.

Con relación a los segmentos, el comercio en China es esencialmente el más importante de todos y el causante de la caída en ingresos de Alibaba en 2022. En este gráfica de ventas por segmentos se puede apreciar que el comercio en China está perdiendo progresivamente su papel dominante a medida que la compañía expande sus negocios. Esto es inevitablemente bueno, ya que hace depender a Alibaba menos de un único segmento.

Los segmentos que más han progresado han sido el de la nube de Alibaba y Cainiao, que constituyen un 9% y un 6,5% de los ingresos totales, respectivamente. Alibaba está apostando mucho por su servicio en la nube, pues confían en que este será uno de los ejes principales de crecimiento en años futuros. En su último informe del Q3-2023 dejan ver que están centrándose en proyectos con márgenes netos más elevados para fortalecer los ingresos. Otro de los segmentos que está cobrando fuerza es el del comercio internacional, que tuvo un crecimiento del 44% en el Q3-2023 principalmente por AliExpress. Este fuerte crecimiento del segmento internacional motivó también subidas de los ingresos en Cainiao, al ser la red logística que transformó los nuevos pedidos en AliExpress en beneficios reales.

6.3 Flujos de caja

En este apartado he de destacar que la compañía se ha encontrado en un periodo de inversiones intensivas. Las inversiones se han centrado sobre todo en expandir su capacidad computacional para dar mayor fuerza a su segmento de la nube, y en expandir su infraestructura logística para soportar la mayor demanda internacional de productos. Considero esto vital para mantener y expandir las ventajas competitivas de la compañía a largo plazo. El pico máximo de gastos en capital pareció haber ocurrido en 2021, en el que se refleja un gasto de 8.300 M$.

A pesar de este gran gasto de capital en inversiones, esto no ha impedido una generación de flujo de caja libre excelente, que ha crecido a un ritmo del 20% CAGR-9Y.

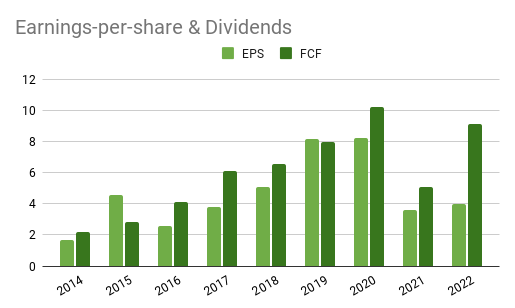

6.4 Beneficios por acción y dividendos

El beneficio neto por acción de Alibaba ha crecido a un ritmo del 11,6% CAGR-9Y. Esta cifra se ha visto impactada a partir de 2021 por los eventos anteriormente comentados. Hasta 2020, el beneficio neto había crecido a un ritmo del 27,5% anual. Sin duda, el daño que han hecho las medidas regulatorias y la crisis económica china ha sido enorme. Sin embargo, el flujo de caja libre ha tenido una mejor recuperación en comparación con el beneficio neto. Esto también se debe a que en 2021 se completó el ciclo de inversiones que tenía prevista la compañía y que estaba reduciendo el flujo de caja disponible.

Los datos por acción se ven potenciados por el efecto de las recompras masivas de acciones que ha estado realizando Alibaba. Este programa de recompras se puso en funcionamiento en el año 2021 a raíz de la gran caída en la cotización que sufrió la acción, lo que me parece una estrategia impecable por parte de la directiva. Así, el año pasado se redujeron en un 3% las acciones circulantes. Por si fuera poco, la compañía ha añadido otro programa de recompra de acciones que suma un total de 25.000 M$ a ejecutar hasta finales de 2027. A un precio medio de 75 $/acción, el programa completo permitiría recomprar 466 millones de acciones de Alibaba, o casi un 18% de las acciones en circulación. La generación de valor para los accionistas sería enorme si este programa se ejecutara en su totalidad a estos precios, cosa que es poco probable. La decisión de los directivos de realizar estas recompras tan agresivas solo puede significar que encuentran la acción muy infravalorada.

Por último, Alibaba ha declarado que comenzará a pagar un dividendo anual equivalente de 1$/acción. Si tomamos como referencia el BPA y el FCF del año 2022, nos encontramos con que Alibaba tendría una rentabilidad por dividendo inicial del 1,39%, y un Pay-Out respecto al BPA del 25% y respecto al FCF del 11%. Con estas cifras, el dividendo sería pequeño pero estaría más que asegurado y seguiría permitiendo la inversión en la expansión del negocio. Sin embargo, aún es pronto para saber si este dividendo será repartido todos los años y/o si será creciente. Bajo mi punto de vista, al precio al que se encuentra la cotización yo me enfocaría en ser aún más agresivo con las recompras de acciones en vez de repartir dividendo, pero tampoco veo mal que combinen ambas estrategias.

7. Futuro

¿Qué podemos esperar de esta compañía? Por delante se plantea una economía China en enfriamiento y un mercado con síntomas de agotamiento, la presencia de nuevos competidores y la eterna sombra del gobierno chino. ¿Será capaz Alibaba de combatir todos los frentes abiertos?

En la carta anual de 2023 se deja bien claro:

«Estamos comprometidos con la generación de valor a largo plazo basándonos en la estrategia de consumo, computación en la nube y globalización.»

La principal ventaja que veo en Alibaba y que he ido comentando a lo largo del análisis es su ECOSISTEMA. Alibaba posee competidores en muchos de sus segmentos, pero ninguno puede hacer frente al conglomerado empresarial que representa el total de la compañía. Para cada necesidad de la comunidad existe una solución por parte de Alibaba. Esto emana de la visión del propio Jack de construir una compañía con alcance global. Considero que Alibaba está bien posicionada para saber integrar todos esos negocios y combinarlos para potenciarlos. Sus plataformas de comercio están conectadas entre sí, centradas en ofrecer una experiencia agradable al usuario y además se apoyan en la tecnología de datos para analizar los patrones de consumo y detectar tendencias.

Se puede argumentar que una compañía tan grande puede volverse difícil de manejar. De hecho, esta fue una de mis primeras sensaciones al conocer la compañía. Cuál fue mi sorpresa al descubrir que ya están desplegando un plan para hacer frente a este aspecto.

7.1 El nuevo modelo 1+6+N

En su informe anual de 2023, Alibaba anunció un cambio radical en su estructura empresarial. Hasta el momento, los diferentes segmentos de Alibaba (Taobao, Tmall, Cloud, Alipay, …) operaban bajo el control de Alibaba como subsisidarias y con poco margen de maniobra.

Por ello, han decidido moverse hacia un nuevo modelo con el que buscan dotar de más libertad a cada uno de los segmentos. Este modelo se ha denominado 1+6+N:

- 1: Alibaba como empresa matriz.

- 6: los 6 grupos mayores del negocio:

- Taobao y Tmall.

- Cloud Intelligence. Daniel Zhang dejó sus cargos en Alibaba para centrarse en el spin-off de este segmento como CEO y presidente.

- Local Services.

- Alibaba International Digital Commerce.

- Cainiao Smart Logistics Network.

- Digital Media and Entertainment.

- N: diversas iniciativas como Alibaba Health, Sun Art Retail o Freshippo.

Cada nueva entidad tendrá la potestad de autodirigirse y establecer su propio comité de gobernabilidad. La competición de Alibaba es intensa, lo que les ha obligado a reinvertir gran parte de sus beneficios para recuperar sus ventajas competitivas y mantenerse en el mercado. Los segmentos más nuevos como los servicios digitales o el de la nube tienen ingresos bajos o negativos todavía, pero presentan una alta competición. Los beneficios del segmento de comercio no puede sostener la inversión de los demás segmentos a largo plazo. Con esta decisión, Alibaba espera mejorar la gestión de capital de cada subsidiaria dado que podrán buscar financiación de forma independiente y buscar sus IPOs.

En mi opinión, la decisión de Alibaba es arriesgada. Sin embargo, puede funcionar si consiguen centrarse en recuperar su foso defensivo en el sector de comercio electrónico y se alejan de los segmentos que no son esenciales y tienen menor calidad.

7.2 Las oportunidades de negocio

El mercado de comercio electrónico en China está ya algo más maduro que cuando Alibaba comenzó su andadura. No obstante, las ventas a corto plazo han retomado la senda del crecimiento. Creo que aún queda margen de expansión a través de la inversión en las siguientes áreas estratégicas:

Consumo. De una población total de 1.400 millones, casi 1.000 millones de chinos cuentan ya con acceso a internet. Lejos de pensar que estamos en un mercado al límite de su expansión, podemos verlo como una oportunidad de que cada vez más personas empleen plataformas de Alibaba para sus actividades cotidianas. Al tener una red de clientes tan amplia ya instaladas en sus plataformas, es más sencillo que nuevos compradores y vendedores acudan atraídos en un círculo que se retroalimenta. Por otro lado, la mayoría del comercio de Alibaba se centra en áreas urbanas, lo que deja a las zonas rurales como una posible nueva fuente de negocios. Ahora bien, es cierto que existen limitaciones: las zonas rurales son de peor acceso, lo que eleva los costes de envío; y Pinduoduo también tiene al mercado rural en el punto de vista y son uno de sus focos de expansión.

Nube. El almacenamiento y procesamiento de datos en la nube representa una nueva oportunidad de utilizar todos los datos que las empresas recogen de sus clientes. Con la ayuda de la IA, Alibaba espera poder ofrecer a los negocios nuevas estrategias, información para tomar mejores decisiones y nuevos recursos para ejecutar sus proyectos.

Por un lado, Alibaba puede aprovechar todos los datos que ya tiene de sus clientes para encontrar patrones de consumo y favorecer que los comerciantes se adapten a las necesidades de los consumidores. La entrada en el mundo gobernado por el poder de los datos es vital para incitar al consumo, y Alibaba lleva ya años posicionándose en este sector. Su potencia es aún limitada, sobre todo si la comparamos con otras empresas americanas como Google, Meta, o Amazon. Sin embargo, la oposición del gobierno chino a que estas empresas penetren en China es un punto a favor para Alibaba. Por otro lado, toda la infraestructura que está montando Alibaba será una buena fuente de ingresos cuando cada vez más empresas chinas quieran contratar sus servicios.

Globalización. Alibaba es líder en China, pero las ventas internacionales constituyen un pequeño porcentaje de los ingresos de Alibaba y podrían ser un foco de expansión. Es cierto que en zonas como Estados Unidos ya existen empresas tecnológicas muy asentadas y que presentan una oposición feroz a la entrada de Alibaba. Sin embargo, otros mercados pueden resultar interesantes y Alibaba ya está promoviendo iniciativas para entrar en ellos. Ejemplos de ello son los lanzamientos de Trendyol o Daraz en mercados como Turquía o Pakistán.

La red de Alibaba es inmensa y se extiende por todo el mundo. Un alcance tan vasto está al alcance de pocas compañías, que tendrían que realizar inversiones astronómicas simplemente para competir con lo que Alibaba ya ha establecido. De hecho, en los últimos resultados reportados (Q32023), se informa de que, aunque las ventas en Taobao y Tmall crecieron un 2%, en el comercio internacional crecieron la asombrosa cifra de un 44%. La economía China sigue sin terminar de recuperarse, pero las ventas en el comercio internacional lo están compensando. Si vamos más allá de los ingresos, veremos que el EBITDA del segmento internacional ha sido negativo, pero es debido a la fuerte inversión que están realizando en AliExpress y Trendyol.

7.3 Una directiva alineada

Como ya he comentado anteriormente, La Asociación de Alibaba asegura que sólo lleguen al poder de la compañía aquellas personas que hayan demostrado un historial intachable de dedicación a la misión de Alibaba. Jack Ma ya no se encuentra en ningún cargo relevante para la dirección de la compañía, lo que supone un riesgo a que no se siga su hoja de ruta. Sin embargo, su filosofía y muchos de sus «discípulos» siguen presentes en Alibaba. Tanto los trabajadores como los directivos se encuentran alineados gracias a que reciben una parte importante de su sueldo como acciones. Sin ir más lejos, el año pasado la compañía repartió 4.500 M$ en acciones a empleados, de un beneficio neto de 9.500 M$.

Es importante resaltar que ya no existen inversores externos mayoritarios. Goldman Sachs, Yahoo! y SoftBank han vendido todas sus participaciones en la compañía, mientras que Jack Ma y Joe Tsai han incrementado el número de acciones en posesión. Esto implica que pueden centrarse en el negocio y no en las peticiones (a veces cortoplacistas) de los inversores externos a la compañía.

7.4 Competidores

Alibaba tiene muchas ramas de negocio y resulta complicado analizar a toda su competencia. No obstante, y dado que el segmento de comercio electrónico en China es el que aporta más ingresos con diferencia, será en el que nos centremos. Los principales competidores de Alibaba dentro de China son Jindong (JD.com) y Pinduoduo (PDD Holdings).

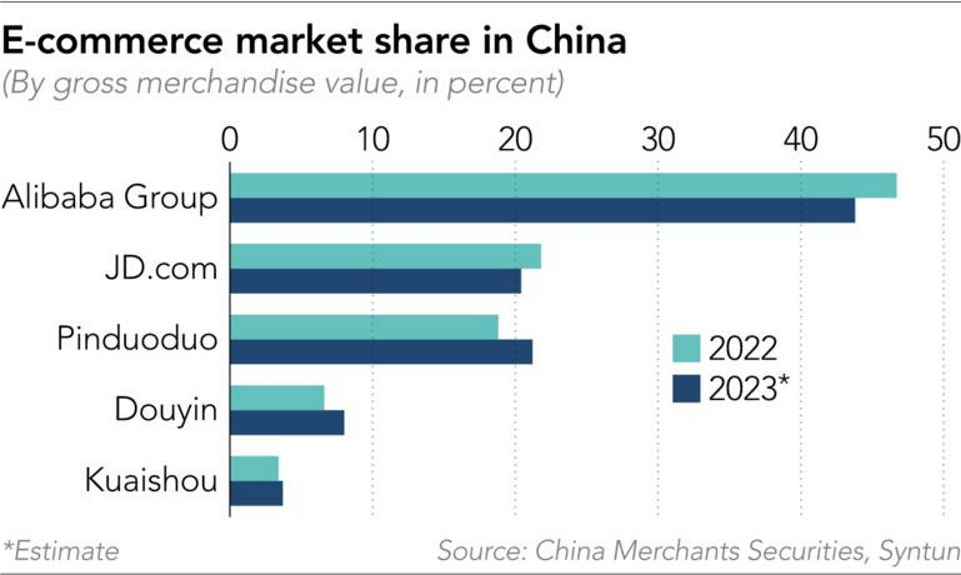

Con una cuota de mercado del 21%, JD.com era hasta hace poco el segundo proveedor de comercio electrónico minorista por detrás de Alibaba, que ostenta el 45%. La empresa, fundada en 1998, es un competidor directo de Tmall pero tiene una formar distinta de operar. Mientras que Alibaba es principalmente una plataforma online, JD sigue un modelo similar al de Amazon, por el cual operan sus propios almacenes, controlan su propio inventario y organizan su propia cadena de distribución.

La forma de comerciar de JD tiene la ventaja de que controlan todo el proceso de compra y venta del producto, lo que incrementa la eficiencia de tramitación y envío de los mismos. Además, esta práctica dificulta la intromisión de falsificaciones en la plataforma, ya que son detectadas más fácilmente. Debido a esto, JD se ha ganado una mayor reputación a diferencia de Alibaba y su eterna lucha contra los productos de imitación.

Sin embargo, Pinduoduo es la que representa el verdadero peligro para ambas empresas. PDD también es una plataforma de comercio electrónico, pero tiene dos características que la diferencian de la competencia.

La primera característica es que PDD se centra en el value-for-money. PDD representa una alternativa más barata para aquellos pequeños comerciantes que no pueden asumir los costes de anunciarse en Alibaba. Estos pequeños comerciantes ofrecen productos de menor calidad y por ello, más baratos, pero atractivos para aquellas personas que no pueden permitirse más. El error de Alibaba es que se ha centrado en promocionar productos de mayor calidad y/o valor, incluyendo el anunciar resultados de Tmall en las búsquedas de Taobao. Esto les beneficia porque también ganan más comisiones al vender estos productos, pero olvidan a toda esa masa de pequeños comerciantes que también tienen productos que ofrecer, aunque tengan menor valor. PDD ha sabido aprovecharse de ese nicho y captar a esos consumidores con menores ingresos.

La segunda característica se encuentra en el diseño de la web de PDD, que imita la experiencia de entrar en un gran bazar online, al que entras con la ilusión de no saber los productos que vas a poder llegar a encontrar y que pueden ser un gran descubrimiento. Esta experiencia también ha fomentado su difusión entre consumidores, explotando así el efecto red. Como extra, es importante saber que detrás de PDD se encuentra la financiación de Tencent Holdings, otro titán tecnológico chino y rival directo de Alibaba.

Con esta estrategia, PDD ha conseguido ganar una buena cuota de mercado a Alibaba y JD.com, se ha colocado en segunda posición y se espera que continúe ganando cuota en los próximos años.

La competición de Alibaba es feroz y ataca desde múltiples frentes. La guerra por la dominación del comercio electrónico en China ha obligado a Alibaba a reducir sus márgenes de beneficios para no perder cuota de mercado.

7.5 Riesgo país

Se habla mucho de la inseguridad jurídica de Alibaba y las empresas chinas como motivo excluyente para invertir en este país. La realidad es que, efectivamente, los reguladores chinos poseen mucho control sobre la economía y marcan las dinámicas de las compañías. Al principio del análisis hemos comentado la frustrada OPV de la filial Ant Group o la multa antimonopolio que sufrió Alibaba.